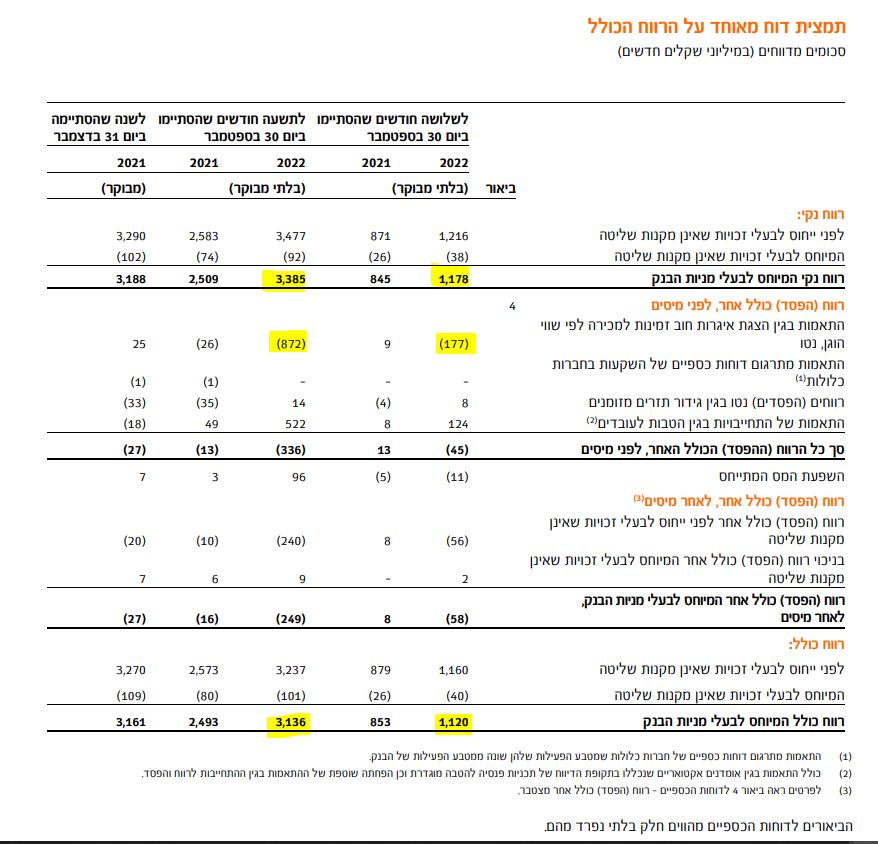

בנק מזרחי הפסיד 180 מיליון שקל באג"ח אבל עדיין ברווח כולל של 1.12 מיליארד שקל

כמו שאר הבנקים, גם בנק מזרחי טפחות מזרחי טפחות -4.85% רושם הפסדים גדולים על תיק האג"ח שלו - בגלל עליית הריבית. כשהריבית עולה - מחירי אגרות החוב יורדות והתשואה על אג"ח עולה. כל הבנקים מציינים את הרווח הנקי אבל "שוכחים" לספר שמה שחשוב זה הרווח הכולל.

אז מזרחי טפחות אמנם הפסיד 177 מיליון שקל ברבעון השלישי באג"ח, ובתשעת החודשים הראשונים של השנה הוא הפסיד 872 מיליון שקל, אבל הבנק מתגבר על זה אפילו בקלות - כי הרווחים מפעילות גבוהים הרבה יותר.

בכל מקרה, מזרחי מצליח להינזק הכי פחות. ברבעון השלישי הוא רושם רווח נקי של 1.178 מיליארד שקל ברבעון וגם אחרי ההפסדים על האג"ח הוא מצליח להגיע לרווח כולל של 1.12 מיליארד שקל. בתשעת החודשים הראשונים של השנה הוא רושם רווח נקי של 3.385 מיליארד שקל ורווח כולל של 3.136 מיליארד שקל. הבנקים האחרים נפגעו יותר, הנה כאן, מה שקרה לפועלים, לדיסקונט, והבינלאומי (בנק לאומי יפרסם מחר את הדוחות שלו)

בנק מזרחי גם רושם את התשואה להון הגבוהה מבין הבנקים. בעוד הפועלים רשם תשואה להון של 12%, דיסקונט כ-13%, וכך גם בבינלאומי. התשואה ה'רשמית' להון של מזרחי ברבעון השלישי היא 20.8%, אבל בפועל אחרי הורדת ההפסדים היא נמוכה יותר. בכל מקרה, גם מתחילת השנה מזרחי רושם את התשואה הגבוהה ביותר להון במערכת הבנקאית - 18.9%.

האשראי לציבור של מזרחי הסתכם בסוף הרבעון השלישי ב-304.1 מיליארד שקל, עלייה של 17.1% לעומת התקופה המקבילה ב-2021. ב-9 החודשים הראשונים גדל תיק האשראי בכ-32.7 מיליארד שקל. יחס היעילות (Cost-Income Ratio) ברבעון השלישי של 2022 עמד על 43.3% ובתשעת החודשים הראשונים של השנה עמד על 43.8%.

במזרחי אומרים ש"התוצאות העסקיות משקפות את המשך הצמיחה בפעילות השוטפת של הבנק, על רקע התמורות בסביבה המקרו-כלכלית העולמית והמקומית". אבל מה הן אותן "תמורות"? הכוונה היא כמובן להעלאת הריבית המהירה של בנק ישראל ל-3.25% לעומת 0.1% בתחילת השנה, וזאת במטרה לצנן את האינפלציה שעולה והגיעה לקצב שנתי של 5.1% בחודש אוקטובר האחרון.

הבנק יחלק דיבידנד של 353.4 מיליון שקל שהם 30% מרווחי הרבעון השלישי.

בבנק מעדכנים גם כי נסגרו 35 סניפים של בנק אגוד, בצורה הדרגתית, וחשבונות הלקוחות אוחדו לתוך בנק מזרחי טפחות. בבנק אומרים כי עד סוף השנה ייסגרו כל הסניפים חוץ משמונה שיהפכו לסניפים של מזרחי.

משה לארי, מנכ"ל בנק מזרחי טפחות אומר על רקע הדוחות: "סך כל המאזן הסתכם בכ-429.8 מיליארד שקל, עלייה של 13.2%; האשראי לציבור הגיע ל-304.1 מיליארד שקל, גידול של 17.1% – כאשר האשראי למגזר העסקי בסגמנטים השונים צמח בתקופה זו ב-29.7%; פיקדונות הציבור הסתכמו ב-345.3 מיליארד שקל, גידול של 13.6% וההון העצמי הגיע ל-23 מיליארד שקל, עלייה של 10.4% בהשוואה ל-30 בספטמבר 2021.

"הצמיחה בפעילות הבנק, ההאצה באינפלציה ובעקבותיה העלייה בריבית במשק השפיעו הן על צד ההכנסות והן על סעיף ההוצאה להפסדי אשראי. הכנסות המימון בתשעת החודשים הראשונים של השנה הסתכמו ב-7,844 מיליון שקל, לעומת 6,045 מיליון שקל בתקופה המקבילה אשתקד, גידול של 29.8%. במקביל, הסתכמו ההוצאות להפסדי אשראי בתשעת החודשים הראשונים ב-341 מיליון שקל, המהווים 0.15% מסך האשראי לציבור נטו, במונחים שנתיים. זאת, בעיקר עקב גידול בהפרשה הקבוצתית לנוכח הצמיחה בתיק האשראי העסקי, ועל מנת לתת ביטוי לעליית הריבית במשק, והשלכותיה האפשריות על הפעילות הריאלית. בתקופה המקבילה ב-2021 נרשמה הכנסה של 263 מיליון שקל, בגין קיטון בהפרשות להפסדי אשראי".

האשראי לציבור של מזרחי הסתכם בסוף הרבעון השלישי ב-304.1 מיליארד שקל, עלייה של 17.1% לעומת התקופה המקבילה ב-2021. ב-9 החודשים הראשונים גדל תיק האשראי בכ-32.7 מיליארד שקל. יחס היעילות (Cost-Income Ratio) ברבעון השלישי של 2022 עמד על 43.3% ובתשעת החודשים הראשונים של השנה עמד על 43.8%.

במזרחי אומרים ש"התוצאות העסקיות משקפות את המשך הצמיחה בפעילות השוטפת של הבנק, על רקע התמורות בסביבה המקרו-כלכלית העולמית והמקומית". אבל מה הן אותן "תמורות"? הכוונה היא כמובן להעלאת הריבית המהירה של בנק ישראל ל-3.25% לעומת 0.1% בתחילת השנה, וזאת במטרה לצנן את האינפלציה שעולה והגיעה לקצב שנתי של 5.1% בחודש אוקטובר האחרון.

הבנק יחלק דיבידנד של 353.4 מיליון שקל שהם 30% מרווחי הרבעון השלישי.

בבנק מעדכנים גם כי נסגרו 35 סניפים של בנק אגוד, בצורה הדרגתית, וחשבונות הלקוחות אוחדו לתוך בנק מזרחי טפחות. בבנק אומרים כי עד סוף השנה ייסגרו כל הסניפים חוץ משמונה שיהפכו לסניפים של מזרחי.

משה לארי, מנכ"ל בנק מזרחי טפחות אומר על רקע הדוחות: "סך כל המאזן הסתכם בכ-429.8 מיליארד שקל, עלייה של 13.2%; האשראי לציבור הגיע ל-304.1 מיליארד שקל, גידול של 17.1% – כאשר האשראי למגזר העסקי בסגמנטים השונים צמח בתקופה זו ב-29.7%; פיקדונות הציבור הסתכמו ב-345.3 מיליארד שקל, גידול של 13.6% וההון העצמי הגיע ל-23 מיליארד שקל, עלייה של 10.4% בהשוואה ל-30 בספטמבר 2021.

"הצמיחה בפעילות הבנק, ההאצה באינפלציה ובעקבותיה העלייה בריבית במשק השפיעו הן על צד ההכנסות והן על סעיף ההוצאה להפסדי אשראי. הכנסות המימון בתשעת החודשים הראשונים של השנה הסתכמו ב-7,844 מיליון שקל, לעומת 6,045 מיליון שקל בתקופה המקבילה אשתקד, גידול של 29.8%. במקביל, הסתכמו ההוצאות להפסדי אשראי בתשעת החודשים הראשונים ב-341 מיליון שקל, המהווים 0.15% מסך האשראי לציבור נטו, במונחים שנתיים. זאת, בעיקר עקב גידול בהפרשה הקבוצתית לנוכח הצמיחה בתיק האשראי העסקי, ועל מנת לתת ביטוי לעליית הריבית במשק, והשלכותיה האפשריות על הפעילות הריאלית. בתקופה המקבילה ב-2021 נרשמה הכנסה של 263 מיליון שקל, בגין קיטון בהפרשות להפסדי אשראי".

- 3.מוחמד 28/11/2022 19:48הגב לתגובה זוהאם המדינה ערוכה ללחץ מוכרים ולעובדה שהקבלים יתקעו עם דירות?מה יעשו כל הזוגות הצעירים ששכר הדירה עלה להם באחוזים רבים???

- 2.נ.ש. 28/11/2022 13:51הגב לתגובה זווהוא מעביר את זה מנכסים שלא מתומחר בהם השינויים בתשואות. לנכס שמתומחר בו השינוי בשביל הלימות ההון והנזילות שהוא חייב. זה אומר שלמרות הרווחים הוא צריך לרתק הון בגלל עליית הריבית

- העיקר שאתה מבין מה כתבת... (ל"ת)י. 29/11/2022 09:32הגב לתגובה זו

- 1.עשקוני 28/11/2022 13:17הגב לתגובה זוחחח, זה הרווח שלו ליום אז הפסיד ערך של יום אחד לשנה כי לו יאמר שעד שהזמן מרזה הרזה כבר מת והמבין יבין

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.