תדיראן בדוח חלש: קריסה ברווח ממזגנים, תחום האנרגיה המתחדשת הציל את הרבעון

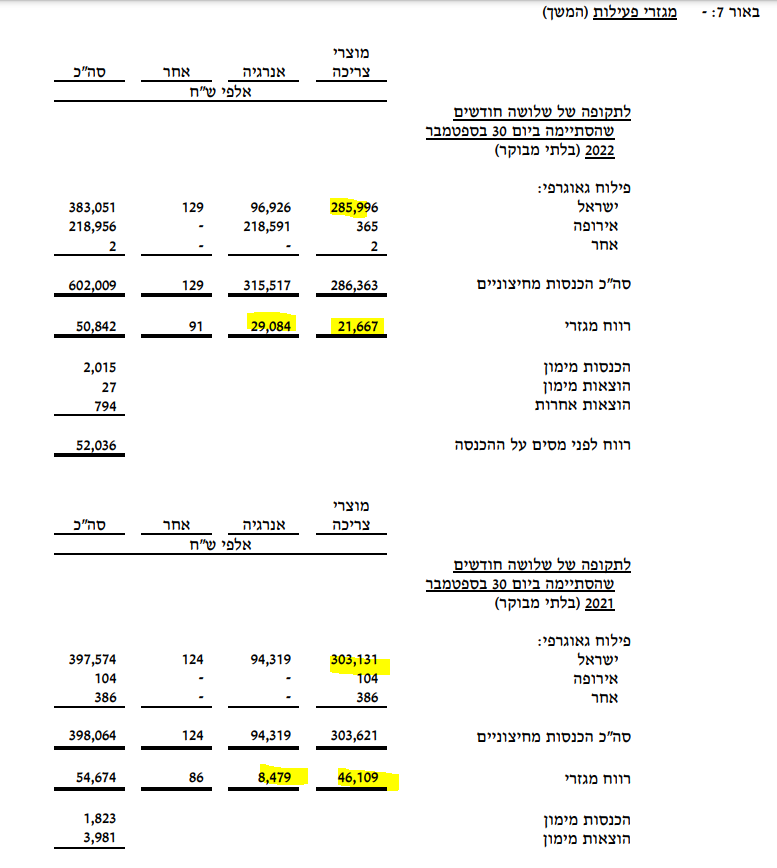

דוח חלש במיוחד לתדיראן תדיראן גרופ -1.06% . החברה שליבת עסקיה פיתוח, ייצור ויבוא של מערכות מיזוג אוויר, הרוויחה ברבעון השלישי פחות מחצי בתחום הליבה ו"ניצלה" בזכות כניסה לתחום האנרגיה המתחדשת. ההכנסות מתחום המזגנים ירדו ל-286 מיליון שקל מ-303 מיליון שקל, והרווח המגזרי צנח מ-46 מיליון ל-21 מיליון שקל:

תחום האנרגיה המתחדשת הרוויח מגזרית ברבעון השלישי 29 מיליון שקל, לעומת 8 מיליון שקל ברבעון המקביל. ההכנסות זינקו מ-94 מיליון שקל ל-315 מיליון שקל, אבל זה בעיקר בשל רכישות שהושלמו מאז ובעיקר איחוד לראשונה של תוצאות חברת VP Solar החל מה-1 בפברואר 2022 , בפועל הצמיחה האורגנית בתחום האנרגיה צנועה הרבה יותר.

הרווח הגולמי פרופורמה של החברה (שלוקח בחשבון את החברה הנרכשת כאילו היתה כבר בדוח המקביל, אחרת אין מקום להשוואה) הסתכם ב-105.1 מיליון שקל לעומת רווח גולמי של כ-108.9 מיליון שקל ברבעון המקביל - ירידה משיעור רווח גולמי של 21% לשיעור רווח גולמי של 17.5%. שיעור הרווח הגולמי מתחילת השנה עומד על 18.9%. הרווח התפעולי הסתכם ב-50.8 מיליון שקל לעומת רווח תפעולי של 54.7 מיליון שקל ברבעון המקביל - ירידה של 7%.

תדיראן רושמת ברבעון השלישי רווח נקי של 37.1 מיליון שקל בהשוואה לרווח נקי של כ-40.2 מיליון שקל ברבעון המקביל אשתקד - ירידה של 7.7%. המצב היה גרוע הרבה יותר אלמלא הרכישה בתחום האנרגיה הסולארית. ה-EBITDA ברבעון גדל בכ-8.9% לכ-63 מיליון שקל לעומת כ-57.9 מיליון שקל אשתקד.

- אורקל תפרסם דוחות השבוע: מהזינוק מעל 305 דולר לנפילה של 37%

- זינוק במכירות החזירה את קבוצת חג'ג' לרווחיות

- המלצת המערכת: כל הכותרות 24/7

בתדיראן מדגישים כי תוצאות הרבעון הושפעו מהגדלת מלאי המזגנים במחצית הראשונה של השנה, על רקע משבר האספקה הגלובלי וההיערכות המוקדמת לרבעון הקיץ, אשר התאפיין במיעוט של גלי חום. החברה בחרה שלא לייקר את מוצריה במגזר מוצרי הצריכה באופן שישקף את מלוא ההתייקרות בעלויות ההובלה והרכש שספגה החברה, זאת נוכח מגמת הירידה במחירי ההובלה בחודשים האחרונים וכן לאור שיפור בעלויות הרכש.

מניית תדיראן עלתה מתחילת השנה ב-12% למחיר של 478 שקל המבטא שווי של 4.1 מיליארד שקל. הרווח של החברה מתחילת השנה הסתכם ב-117.5 מיליון שקל על הכנסות של 1.79 מיליארד שקל. בשנת 2021 כולה הרוויחה החברה 141.5 מיליון שקל על הכנסות של 1.45 מיליארד שקל. השווי מבטא מכפיל רווח של 28.

משה ממרוד, מנכ"ל החברה ובעל השליטה: "אנו שמחים לבסס את תדיראן אנרגיה מתחדשת כשחקן מוביל באירופה ובישראל ולסכם רבעון נוסף של צמיחה משמעותית אשר הושגה הודות למהלכים האסטרטגיים שהובלנו בשנים האחרונות לגיוון פעילותנו וכניסה לתחומים חדשים. המומנטום החזק בעסקי VP Solar המשיך גם ברבעון והיא מציגה תוצאות אשר עולות על ציפיותינו בעת רכישתה. VP Solar מתבססת כשחקן מוביל בשוק האירופאי ואנו רואים הזדמנויות רבות נוספות בפעילותה. במהלך שנת 2022, הקבוצה מיצבה את עצמה כשחקן מרכזי בשוק אגירת האנרגיה בישראל, כאשר התקשרה בהסכמים לאספקת מערכות אגירה בסכום כולל של עד כ-215 מיליוני דולר. תחום המזגנים הושפע מההיערכות המוקדמת להתמודדות עם משבר האספקה הגלובלי לצד קיץ נוח יחסית מבחינת מזג האוויר. תדיראן תמשיך במימוש אסטרטגיית הצמיחה שלה אשר הוכחה כמוצלחת, במיוחד בתקופה זו של תנודתיות בשווקים הכלכליים ואנו מאמינים ביכולתנו להמשיך עם המומנטום החיובי בפעילות הקבוצה".

- 11.ברבור שחור 14/11/2022 12:50הגב לתגובה זומחזיקים 60 מיליון ומוכרים בהפסד....אחלה ניהול השקעות (מה יהיה עם הפנסיה שלנו).

- 10.ישראל ישראלי 13/11/2022 21:15הגב לתגובה זותדיראן חברה מעולה.סתם ירידה ושלא יעבדו עליכם.קניה בטוחה

- 9.תיקווה 13/11/2022 17:16הגב לתגובה זווהיא עוד עונה לשם תיקווה ותארו לכם.

- 8.גם אלקטרה 13/11/2022 14:11הגב לתגובה זומוכרת מזגנים,השוק אינו של תדיראן בלבד

- dw 13/11/2022 14:24הגב לתגובה זוגם טורנדו. גם סמסונג החלו לייבא. אין כאן איזשהו חסם כניסה מיוחד והמניה נסחרת במכפיל מפולפל.

- 7.אווץץץץ לא נעים חחח (ל"ת)אנונימי 13/11/2022 14:09הגב לתגובה זו

- 6.זו החוכמה 13/11/2022 14:08הגב לתגובה זוחברה עלתה בשל רווחיה מכור חצי האחזקה

- 5.חיים 13/11/2022 13:14הגב לתגובה זוהלך, העמיק ואזן בעסק החדש של אנרגיה מתחדשת. כמעט אזן את ההפסדים.! אז על מה בדיוק הירידות והפניקה? תקראו לעומק את המאזן ותגיעו אתם בעצמכם למסקנה.

- שמעו 13/11/2022 16:14הגב לתגובה זופניקה לשוא , מחר עליות ..

- 4.ג'ק 13/11/2022 13:02הגב לתגובה זוהבאתם את מורגן מהוליווד וזה מה שאתם יודעים לעשות ?

- 3.dw 13/11/2022 12:29הגב לתגובה זותדיראן ובזן נסחרות בשווי דומה, כ 4 מיליארד שקלים. בזן דיווחה היום על רווח של כמיליארד שקלים. תדיראן הרוויחו... 40 מלש"ח. המניה של תדיראן פשוט יקרה.

- אחד שיודע 13/11/2022 14:24הגב לתגובה זועולם האנרגיות המתחדשות יצמח לעומת זאת. המניה של בזן פשוט יקרה.

- dw 13/11/2022 15:27אחרי תום עידן הפעילות של בזן יש לה אלפיים דונם עליהם אפשר לבנות המון. בזן זה בעצם שדה דב של חיפה, ואם בשדה דב ת"א בעלי הקרקע חיכו 40 שנה להפשרה אז אנחנו נחכה 20. מעולה. עד אז בזן עושה כסף. הרבעון הזה הם הרוויחו מיליארד שקל. לכן בזן מניה עדיף על דונם קרקע, כי בינתיים המניה מרוויחה, ובעתיד תהפוך לדונם לבניה. מכיר אנשים שקונים קרקע בישראל ומחכים שיבנו עליה? אז זהו, שבזן יותר טוב מכל קרקע שכזו. זו עוד סיבה מדוע יש לי "דונמים" של בזן בתיק :-)

- 2.עומרי 13/11/2022 10:51הגב לתגובה זולא להילחץ

- 1.אבגרהם 13/11/2022 10:13הגב לתגובה זומתבטאת בין היתר ,בהערכות נכונה מול השינויים : אינפלציה , ריביות , קשיים באספקת חלפים יחומרי גלם , עליית מחירים וכועל כך כבוד והערכה למשה ממרוד

- הניהול מצוין, אך המניה יקרה (ל"ת)dw 13/11/2022 12:29הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.