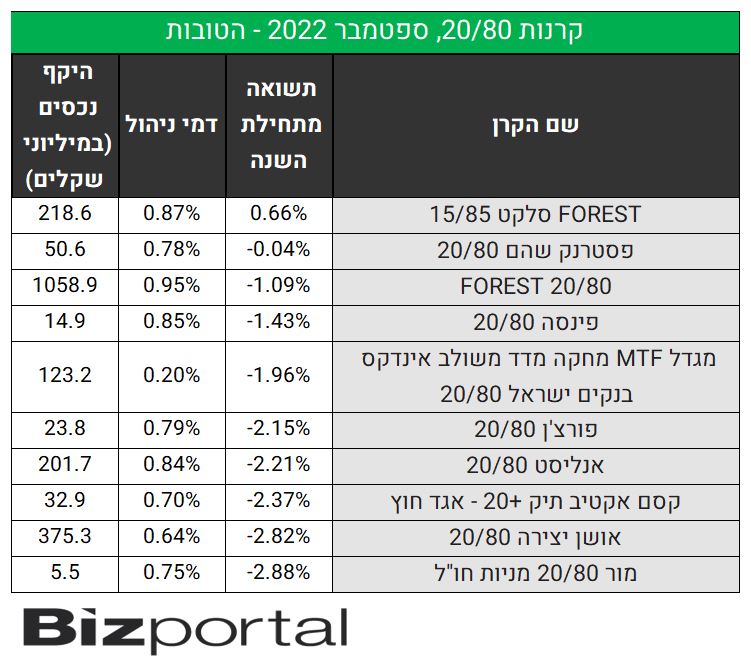

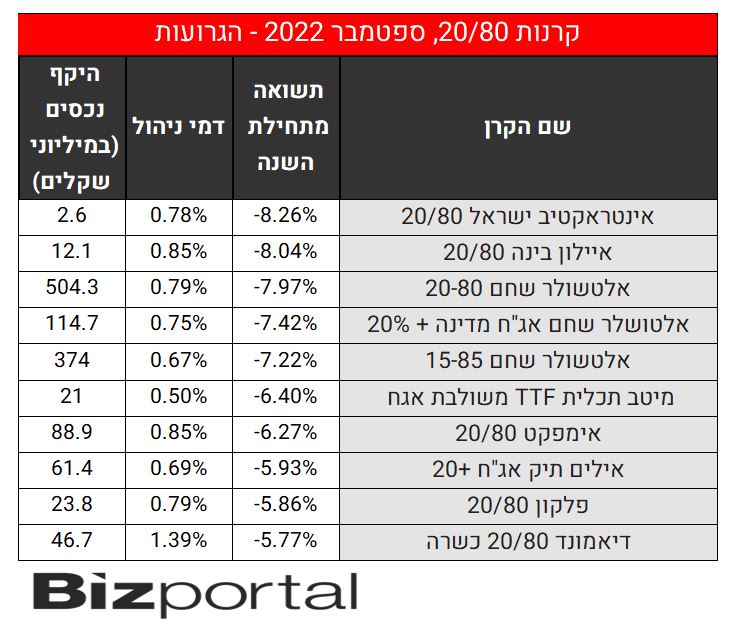

קרנות 80\20: מה עשו הקרנות בקטגוריה המועדפת על הציבור?

בעקבות עליית הריבית הציבור עובר לקרנות הכספיות - הקרנות הללו הפכו למבוקשות, אבל הקטגוריה המועדפת על הציבור עדיין היא קרנות 20/80. ההיגיון של הקרנות הללו הוא שהן מחולקות ביחס סיכוי-סיכון בין השקעה של 80% מהכסף המושקע באפיק האג"ח, שנחשב סולידי (זה לא תמיד כך, למשל כשהריבית עולה), ואת ה-20% הנותרים במסלול מניות, כיוון שמבחינה היסטורית המניות הוא אפיק ההשקעה שמניב את התשואה הגבוהה ביותר בטווח הארוך, אבל גם נחשב לתנודתי ביותר.

יש קרנות נוספות עם חלוקה של 10/90 מעט יותר שמרנית, למעוניינים בפחות סיכון (אבל גם פחות פוטנציאל לתשואה) ומנגד 30/70 שנחשבת מעט אגרסיבית יותר. באופן כללי - ככל שאתם יותר צעירים וטווח ההשקעה שלכם הוא עשרות שנים, יגידו מנהלי ההשקעות שאפשר לקחת סיכון גדול יותר, כי יש יותר שנים של סיכוי לתשואה טובה יותר במניות ותיקון של נפילות בשווקים. אבל מה שבדרך כלל קורה הוא שדווקא צעירים נרתעים יותר מסיכון ואילו המבוגרים מוכנים יותר לקחת סיכון. בכל מקרה, הקרנות הללו שמחלקות את הכסף בין מניות ואג"ח נחשבות לאפיקי ההשקעה המקובלים ביותר.

השנה עד כה לא הייתה קלה לקרנות הנאמנות, ולקרנות ה-20/80 בפרט. הירידות בשווקים ועליית התשואות בשוק אגרות החוב (עליית תשואה=ירידה במחיר איגרת החוב שמשמעותה הפסד למי שמחזיק בה) גורמות לכך שהקרנות לא מצליחות לספק תשואה טובה. למעשה, כל הקרנות למעט אחת השיאו תשואה שלילית מתחילת השנה.

מתוך מעל 70 קרנות שפועלות בישראל בקטגוריה רק קרן אחת השיגה תשואה חיובית. מעבר לכך - ניתן לראות שאין קשר בין דמי הניהול שגבו הקרנות ובין הביצועים: חברות עם דמי ניהול גבוהים יותר לא בהכרח הצליחו יותר, ולהיפך. מה זה אומר על התעשייה?

- "השתטחות שורית": תשואות האג"ח הקצרות יורדות על רקע ציפיות להורדות ריבית

- זרקור על הקרן: קרן האג"ח שמשקיעה מחוץ לקופסה ומציגה תוצאות מצוינות

- המלצת המערכת: כל הכותרות 24/7

הנה התשואות:

- 5.לרון 11/09/2022 09:35הגב לתגובה זוטבלאות הקרנות??כלום ושום דבר מכיוון שמבטאות ראיה עברית מלשון עבר,ואת האינדיבידואום/היחיד מעניין ה ע ת י ד

- 4.עיברי 08/09/2022 17:16הגב לתגובה זובגסול אכלנו אותה רוב הקרנות האגחיות נפלו מעל 3% מתחילת השנה ואתם כותבים שזה סולידי חבורה של תחמנים

- לרון 11/09/2022 09:33הגב לתגובה זוולא קיימת במציאות,הנכון הוא יותר/פחות מסוכן

- 3.התשואה בניהול תיקים בבנקים מינוס 7-11 08/09/2022 16:11הגב לתגובה זוהתשואה בניהול תיקים בבנקים מינוס 7-11

- 2.זה עדיין תשואה שלילית גבוהה . זו נחמת ... (ל"ת)ירוחם 08/09/2022 15:05הגב לתגובה זו

- 1.קורא 08/09/2022 14:02הגב לתגובה זוקרנות 80\20 צריך למדוד תשואה מצטברת בטווח 10 שנים לפחות.

- אל תשכח לחלק את התשואה ב-10 ודבדוק מה עשית לשנה (ל"ת)ירוחם 08/09/2022 15:08הגב לתגובה זו

- לא נכון לחלק ל 10, החישוב קצת יותר מורכב (ל"ת)לוגריתם 08/09/2022 15:35

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.