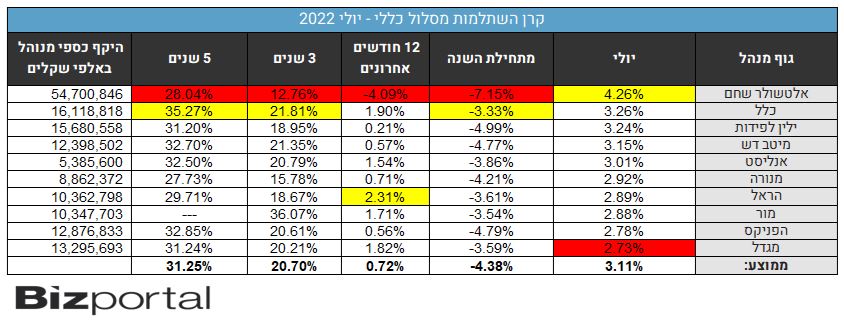

מה עשתה קרן ההשתלמות שלכם? - אלטשולר סוף סוף ראשון

אחרי חודשים קשים, הגיע חודש יולי והמדדים בארץ ובעיקר בחו"ל זינקו. התשואות האלו הביאו את קרנות ההשתלמות לתשואה מרשימה והחזירו את החיוך למנהלי אלטשולר שחם שחשופים ליותר מניות מהגופים המוסדיים האחרים ויותר לחו"ל - הערכנו בסוף החודש שעבר שהפעם אלטשולר יהיה ראשון.

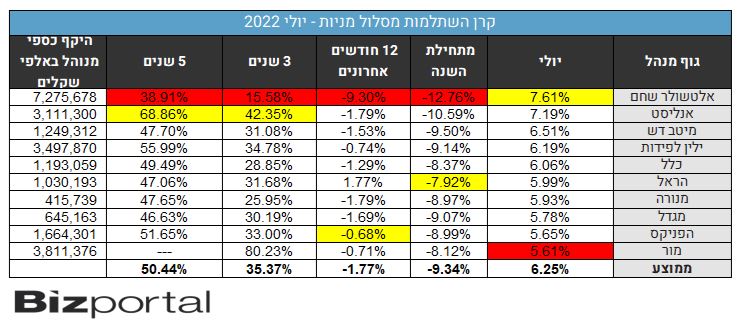

החשיפה הכפולה הזו היתה עד כה בעוכריהם, אבל ביולי ובינתיים גם במחצית הראשונה של אוגוסט, הם חוזרים להוביל. בראייה ארוכת טווח כלל חזקה מאוד בתשואות במסלול הכללי ובמסלול המנייתי - אנליסט מובילה בטווחים הארוכים.

צריך גם להתייחס לתשואות הקיצוניות אצל מור. לכאורה, בטווח של 3 שנים הם נמצאים הרחק מאוד מכל השאר. אבל זה לא אמיתי, ואנחנו מציינים זאת כי זה מעוות את הנתונים בטווח הבינוני והארוך. הסיפור הוא שבשנה הראשונה הם ניהלו סכום כסף קטן (הנה התרגיל). אז נכון, מי שהיה חכם והשקיע בהם כשהם היו עדיין קטנים כמובן הרוויח, אבל לגברת כהן מחדרה זה לא משנה הרבה ובעיקר - לא רלוונטי. היא צריכה להתעלם מהתשואות הגבוהות האלה, שסביר להניח שלא יחזרו.

- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- אלטשולר: ירידה במספר העמיתים, אך עלייה בהכנסות ובנכסים המנוהלים ויציבות ברווח הנקי

- המלצת המערכת: כל הכותרות 24/7

הנתונים של יולי הוערכו על ידינו כבר בתחילת אוגוסט וכן הערכנו שלאור הזינוק במניית פאגאיה, תצליח כלל להשיג תשואה עודפת במסלול הכללי, אם כי, לא במסלול המנייתי בו משום מה אין אחזקות בפאגאיה שזינקה במאות אחוזים ביולי.

- 8.ב 3 שנים מנייתי מור ראשונים ולא אנליסט כפי שסימנתם (ל"ת)בילבי בת גרב 17/08/2022 02:29הגב לתגובה זו

- אני 21/08/2022 15:32הגב לתגובה זואם היית קורא/את את הטור היית מבין איך 'מור ראשונים'... בילבי אולי בת גרב אבל לא חכמה במיוחד

- 7.רפול 16/08/2022 20:48הגב לתגובה זועל מי בדיוק אתם עובדים? קרן ההשתלמות שלי אצלכם ירד ב 10% את עוד גביתי דמי עמלה בשיא החוצפה !

- 6.הנריק 16/08/2022 16:18הגב לתגובה זואני שומע צרצרים.....

- מקום אחרון בכל טווח זמן לץ (ל"ת)אני רואה ברווז צולע 17/08/2022 02:27הגב לתגובה זו

- 5..... 16/08/2022 01:25הגב לתגובה זוכל הכתבה מהללים את אלטשולר ומלכלכים על מור. מעניין מי הזמין את הכתבה הזו

- 4.איל גרי 15/08/2022 21:33הגב לתגובה זוהנה הבלוף מתחיל להתגלות

- 3.מקנולטי 15/08/2022 19:02הגב לתגובה זונכון שהם השיגו תשואות עודפות בהרבה בשנה הראשונה שלהם באמצעות נורמה, אבל אתם מציירים את זה באופן שלילי בלי סיבה. גם השנה הם מובילים את השוק בכך שהפסידו ללקוחות שלהם הכי פחות כסף.

- 2.עירן 15/08/2022 16:22הגב לתגובה זוהמיספרים שאתם כותבים הם מטעים כי בבדיקת התיק בסוף יולי יתברר שהתשואה היא בחצי מהערך שלכם כי המסלול כולל בין חצי עד שלושת ריבעי הערך בכל מיני אגרות חוב ומזומנים שירדו אז לא לפנטז בבקשה

- ג׳יוניור 16/08/2022 10:06הגב לתגובה זויכול קצת יותר לפרט מה כוונתך? תודה :)

- 1.אנונימי 15/08/2022 16:14הגב לתגובה זוכשאתם מסמנים חברה באדום ב5 שנים האחרונות במסלול כללי חשוב שתסמנו נכון. אתם גורמים להטעייה של הציבור.

- איפה זה לא נכון? (ל"ת)שמעון לביא 15/08/2022 21:33הגב לתגובה זו

- המסמן 16/08/2022 01:48שנים.

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.