אל על: 516 מיליון ד' הכנסות אך עדיין מפסידה תפעולית ועם הערת עסק חי

חברת התעופה אל על 1.07% הכניסה ברבעון השני כ-516 מיליון דולר - גידול של 132% בהשוואה לרבעון המקביל אשתקד - המעיד על קצב הכנסות שנתי הגבוה מ-2 מיליארד דולר.

לראשונה מאז פרוץ משבר הקורונה אל על עוברת לרווח גולמי ולרווח תפעולי חשבונאי. תזרים המזומנים של החברה ברבעון מסתכם ב-163 מיליון דולר ויתרת מזומנים של 340 מיליון דולר נכון לסוף יוני. הרווח התפעולי החשבונאי עומד על כ-10 מיליון דולר, אבל בנטרול של הכנסות אחרות מדובר בהפסד תפעולי קטן.

לראשונה מזה כשנתיים אל על עוברת לרווח של 100 מיליון דולר וזאת בגין הכרה בהכנסת מס ממכירת מועדון הנוסע המתמיד (בניכוי הכנסת המס החד פעמית, ההפסד הנקי ברבעון השני נחתך ל-15 מיליון דולר לעומת 81 מיליון דולר ברבעון המקביל). כלומר, בהינתן אירועים שוטפים ולא חד פעמיים אל על היתה מפסידה.

ברבעון השני חלה עליה במחירי הדלק הסילוני של 62% במחיר חבית נפט גולמי ו-120% במחיר הדלק הסילוני, לעומת המחירים ברבעון השני לשנת 2021. עליית המחירים נבעה בין היתר בהשפעת הלחימה בין רוסיה לאוקראינה. הדולר ביחס לשקל התחזק ברבעון השני בכ-2.5% בהשוואה לרבעון השני לשנת 2021.

- "חברת אל על נמצאת כמעט בלי חוב - דבר שאף אחד לא האמין שיכול לקרות"

- וויז אייר בדרך להקים מרכז פעילות בישראל באפריל 2026

- המלצת המערכת: כל הכותרות 24/7

החברה מדווחת על פוטנציאל להמשך גידול במכירות לאור צפי לכניסת מטוסים נוספים לפעילות עוד השנה, השבת צי 777 לפעילות, כניסת מטוס דרימליינר ה-16 כבר במחצית הראשונה של 2023 וייתכן אף מטוס דרימליינר נוסף.

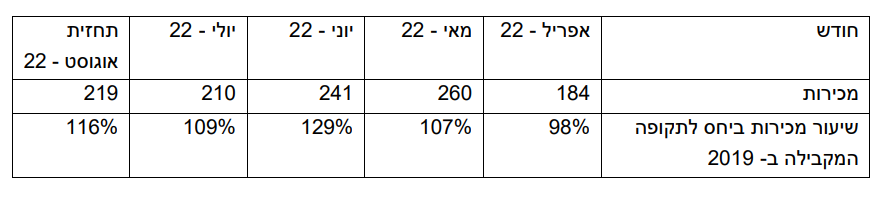

נקודת האור בסקירת המנהלים היא המשך הצמיחה בחודשים יולי ואוגוסט:

ההכנסות ביולי אוגוסט מבטאות המשך עלייה, אך צריך לזכור שזו התקופה הטובה ביותר בשנה. המבחן של אל על יהיה בשורה התחתונה, והאם היא סוף סוף תגיע לרווח אמיתי.

דינה בן-טל, מנכ״לית אל על: "פירות תוכנית ההתנעה מחדש (RESTART) שהפעלנו עם החזרה לשגרה משתקפים היטב בתוצאות הרבעון בכל מדדי הליבה, דבר שמאפשר לנו לעבור שלב מניהול הוצאות לניהול צמיחה ופיתוח עסקי; אנו ממשיכים להתמקד בשיפור השירות, בהחזרה מדורגת של הצי שלנו לפעילות מלאה ולמימוש הפוטנציאל של טיסה מעל סעודיה ופיתוח נתיבים חדשים; פוטנציאל הצמיחה והשיפור ברווחיות עדיין גדול, בהינתן העובדה שאנו פועלים בהיקף של כ-70% מהצי שלנו בהשוואה ל-2019".

- חוסר היציבות הניהולי בנופר נמשך: סמנכ"ל הכספים ניר פלג עוזב אחרי שלושה חודשים בלבד

- חברת DSIT רוצה להנפיק בבורסה בת"א; רפאל היא המחזיקה הגדולה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

איציק אליאב, סמנכ"ל הכספים: "הניהול העקבי והמוצלח שלנו אל מול אתגרי משבר התעופה הגלובלי, מתבטאים היטב ברבעון זה; המעבר לרווחיות והשלמת עסקת הפניקס מאפשרים לנו להמשיך ולתמוך בחיזוקה של תשתית פיננסית איתנה ובריאה; וכן מעבר למוד של צמיחה ופיתוח עיסקי, זאת לצד ניהול יעיל ומהודק של צד ההוצאות, שמירה על יתרות נזילות גבוהות ושיתוף פעולה פורה עם גופים פיננסים בעולם".

- 11.בנקאי 11/08/2022 18:18הגב לתגובה זועד סוף השנה אל על מעל שער של 1000.

- 10.מי שלא טס בשבת מפסיד (ל"ת)הנוסע המתמיד 11/08/2022 18:11הגב לתגובה זו

- 9.אחד העם 11/08/2022 16:54הגב לתגובה זובכל מקום באל על תמצא רק מאפיה ושחיתות.

- 8.חזי 11/08/2022 12:08הגב לתגובה זומתי הפריצה הגדולה

- 7.הדר 11/08/2022 11:22הגב לתגובה זוהיו מוכרים שנפטרו מיניה לאחרונה עכשיו הדוחות נחשפו הדלק יורד ויירד החברה תרויח גן רבעון נוכחי לעניות דעתי יכולה לתת מהלך חיובי מאוד עד כדי הכפלה מחיר מניה הרבה פרמטרים חיובים פה

- תמים 11/08/2022 12:21הגב לתגובה זוראה מס' 6

- 6.תמים 11/08/2022 11:22הגב לתגובה זוהמנהלים והוועדים גונבים ועושקים את החברה.

- 5.סתם אחד 11/08/2022 11:12הגב לתגובה זוחברה של תחמנים וגנבים. מושחתים נמאסתם.!!!

- לא ידוע 11/08/2022 13:57הגב לתגובה זואתה לא חושב שיהיה שינוי בחברה כי זה נהפך מחברה ציבורית לפרטית

- אחד העם 11/08/2022 15:44קני רוזנברג לא ידע שאל על מושחתת, יגנבו לו כל הכסף שהשקיע באל על.

- 4.תמים 11/08/2022 11:07הגב לתגובה זומי שהרס את החברה הם המנהלים האגואיסטים והמושחתים.

- 3.אחד העם 11/08/2022 11:01הגב לתגובה זואל על מכונת שחיתות משומנת היטב. כולם מושחתים באל על המנהלים והוועדים. יש להם מטרה משותפת למצוץ את החברה כמה שיותר ולהתעשר בלי לעבוד. חברה של נוכלים, רמאים וגנבים.

- 2.אז למה היא יורדת היום? (ל"ת)משה 11/08/2022 10:53הגב לתגובה זו

- אחד 11/08/2022 17:38הגב לתגובה זוכי המשקיעים לא מאמינים באל על המושחתת

- היא לא יורדת בהרבה זה כלום (ל"ת)לא ידוע 11/08/2022 13:59הגב לתגובה זו

- 1.עם טייסים חולים כמו באל על, אל תטרחו לטוס. רודפי בצע. (ל"ת)מציאותי 11/08/2022 10:49הגב לתגובה זו

3 הערות על הנפקת ארית

על "מידע פנים מוסדי", על החשיבות לעקוב אחרי הדלפות בתקשורת והאם לארית יש הזמנה משמעותית בדרך?

ארית

ארית ארית ארית תעשיות -3.82% ניסתה להנפיק את החברה הבת רשף שמהווה 99% מהפעילות שלה עצמה לפי שווי של 4.3 מיליארד שקל לפני הכסף. זה ביטא שווי נמוך לארית עצמה והמניה ירדה במקביל לכתבות שפורסמו כאן: מה יודע צבי לוי שאנחנו לא? ארית מנצלת אופוריה במניה כדי להנפיק מהציבור; הבעיה הגדולה של ארית - חמישה חודשים בלי הזמנה אחת.

כשהמניה קרסה, המוסדיים אמרו לחברה - עצרו. המניה חזרה לעלות ואז המוסדיים והחברה סיכמו על סוג של הנפקה פרטית - גיוס של 550 מיליון שקל לרשף לפי שווי של 3.6 מיליארד שקל לפני הכסף. רגע אחרי הגיוס לארית 80% מרשף שיש לה שווי אחרי הכסף של 4.15 מיליארד שקל, כשארית עצמה נפגשה עם מעל 400 מיליון שקל כשלצד המזומנים בקופה, אפשר להעריך שיש לה סדר גודל של 1 מיליארד שקל. אלו המספרים, עכשיו על הדרך הבעייתית שבה ארית-רשף נפגשו עם הכסף

1. ארית או המוסדיים סיפקו מידע לכלכליסט בכל אחת מהנקודות הקריטיות. לדוגמה - ביום שבו הוחלט על עצירת ההנפקה והמניה זינקה בחזרה, המניה אומנם עלתה, אבל כשהמידע דלף לכלכליסט היא זינקה, ורק אז החברה דיווחה על עצירת ההנפקה באופן רשמי. אתמול המניה ירדה ב-3%, המידע נמסר לכלכליסט (שעושה כמובן עבודה עיתונאית טובה) והמניה קרסה ב-6%. ורק אז הגיע הדיווח הרשמי. ההדלפות האלו חשובות למשקיעים הפרטיים - תקראו אותם ראשונים ותרוויחו. כן, זו פרסומת לכלכליסט, במיוחד לגולן חזני. אין דבר כזה מידע מושלם, לפעמים מידעים מתבררים כטעויות או בלוני ניסוי, אבל זה לא סוד שחלק מהמידע שהוא מעביר עוזר מאוד למשקיעים.

יש כאן שאלה על המשקיעים הקטנים ועל מי עושה סיבוב עליהם דרך ההדלפות, אבל בשורה התחתונה - משקיעים צריכים לצבור מידע מכל מקור מידע.

2. נחמיא גם לנו - היה די ברור שהמניה תיפול כי הערך שלה בהנפקה היה נמוך מהערך בשוק, והיו סימנים מקדימים לסוג של ניפוח. הצפנו את זה (ראו לינקים למעלה). מי שקרא יכול היה לברוח בזמן. הניתוחים הפיננסים לא משקרים, אבל הם לא מספרים את כל התמונה.

- הבעיה הגדולה של ארית - חמישה חודשים בלי הזמנה אחת

- מניית ארית מאבדת גובה - האם החברה מנופחת?

- המלצת המערכת: כל הכותרות 24/7

3 מידע פנים מוסדי - אנחנו מאוד מעריכים את מנהלי ההשקעות שמובילים את הפניקס, מור, כלל ומיטב. אבל או שיש להם "מידע פנים מוסדי" על ארית ורשף ולכן הם קנו או שלא אכפת להם מהכסף שלכם. הם השקיעו 550 מיליון שקל ברשף לפי שווי של 3.6 מיליארד שקל, זה לא ה-5 מיליארד שארית נסחרה, זה גם לא ה-4.3 מיליארד שרשף ביקשה לפני חודש, אבל גם 3.6 מיליארד שקל לחברה זה סכום משמעותי. נכון, היא תרוויח השנה סכום של 300 מיליון שקל (הערכה שלנו) כשהמחצית השנייה של 2025 תהיה מצוינת. הנהלת החברה מסרה שהרווחיות תהיה דומה לרווחיות במחצית הראשונה. המכירות בכל השנה יתקרבו ל-500 מיליון שקל, - כ-350 מיליון שקל במחצית השנייה. זה אומר סדר גודל של 200 מיליון שקל בשורה התחתונה במחצית השנייה. אפילו יותר. קצב רווחים של המחצית השנייה הוא כ-400 מיליון שקל.

תומר צפניק מנכל ריטיילורס. צילום: שוקה כהן

תומר צפניק מנכל ריטיילורס. צילום: שוקה כהןריטיילורס ירדה 5.8%: דוחות נייקי חושפים חולשה עולמית ומשפיעים על זכיינים

ריטיילורס בעקבות נייקי - ירדה לשפל של 5 שנים - האם ומתי ריטיילורס תתאושש?

מניית ריטיילורס ירדה ב-5.8% בבורסת תל אביב, בהשפעה ישירה של דוחות נייקי, שפורסמו בשישי. נייקי, המהווה כ-75%-80% מפעילות ריטיילורס כזכיינית בישראל ובחלקים מאירופה ועוד, דיווחה על הכנסות של 12.43 מיליארד דולר, עלייה של 1% בהשוואה לרבעון המקביל אשתקד, מעל הציפיות של 12.22 מיליארד דולר. אבל, הרווח הנקי צנח ב-32% ל-792 מיליון דולר, והרווח למניה עמד על 0.53 דולר, גבוה מהתחזיות של 0.38 דולר אך נמוך מ-0.78 דולר ברבעון קודם. המניה של נייקי נפלה בכ-10.5% במסחר שלאחר הדוחות גם בהינתן אופק חלש להמשך.

הירידה בריטיילורס לשפל של 5 שנים ולשווי של 2.3 מיליארד שקל מבטאת דפוס מוכר: זכיינים כמו ריטיילורס תלויים בביצועי המותג העולמי, שמכתיבים זרימת סחורה, מבצעים וביקוש. דווקא מבחינת המחזור נראה שיש למה לצפות, אך החולשה בפרמטרים נוספים וכן בהתייחסות קדימה גורמת לחשש אצל המשקיעים. נדגיש כי האכזבה משורת הרווח דווקא לא קשורה לציפיות מריטיילורס שכן היא מרוויחה סוג של רווחיות קבועה שלא אמורה להשתנות באם הרווח והרווחיות של ניייקי יורדים, אלא אם נייקי משנה את הכללים וזה לא קרה.

עם זאת, נייקי מנסה לחזק את המכירות הישירות שלא דרך סניפים וזו נקודת סיכון לריטיילורס. ככל שנייקי תמכור יותר באופן ישיר ודיגיטלי יקנו פחות מהזכיינים כולל ריטיילורס.אלא שבינתיים קורה ההיפך - ואלו חדשות טובות לריטיילורס. אסטרטגיית המכירה הישירה (DTC) של נייקי, שהוגברה מאז 2017, תרמה לחולשה של נייקי. מכירות DTC ירדו ב-9% ל-4.6 מיליארד דולר, עם ירידה של 14% במכירות דיגיטליות, בעוד שמכירות סיטונאיות עלו ב-8%. האסטרטגיה הפחיתה תלות בקמעונאים אך הגבירה תנודתיות, כפי שנראה במלאי עודף של 8.5 מיליארד דולר בסוף הרבעון, ירידה של 2% משנה קודמת.

ריטיילורס, שמפעילה כ-278 חנויות נייקי בעולם תלויה כמובן בראש וראשונה במותגים ובהצלחה של מכירות המוצרים, אך צריך גם לזכור שמדובר בחברה שצומחת אורגנית לצד צמיחה חיצונית. ריטיילורס מתרחבת לגיאוגרפיות חדשות הן דרך רכישות והן דרך הקמת סניפים חדשים.

- ריטיילורס ממשיכה לצלול - צניחה של 62% ברווח

- ריטיילורס: עלייה בהכנסות אך ירידה ברווחיות

- המלצת המערכת: כל הכותרות 24/7

ברבעון השלישי של 2025 ריטיילורס דיווחה על התרחבות אגרסיבית ועלייה נאה במכירות, אך מנגד על שחיקה חדה ברווחיות שהובילה לקריסה של יותר מ־60% ברווח הנקי. החברה סיכמה את הרבעון עם הכנסות של 707.3 מיליון שקל, עלייה של 10.2% לעומת הרבעון המקביל אשתקד. העלייה נובעת בעיקר מפתיחת 33 חנויות חדשות מאז הרבעון השלישי של 2024, כך שמספר החנויות הכולל הגיע ל־278 לעומת 245 בתקופה המקבילה.

")