הערכת השווי מגלה: אלטשולר רכשה ב-70 מ' תיק של 70 מיליארד מפסגות

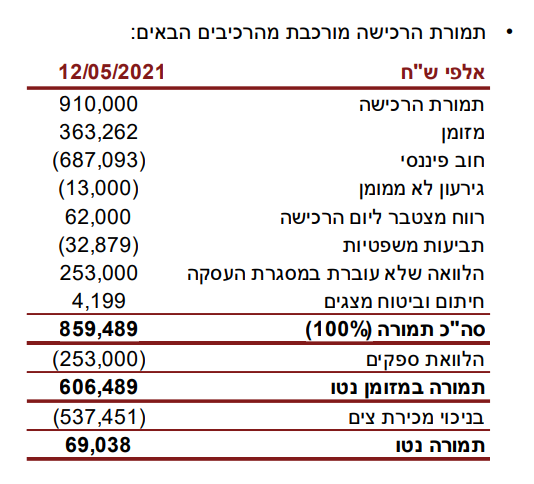

בצד התוצאות החיוביות לרבעון האחרון של 2021 ולשנה כולה, שלבד מהצמיחה בפנסיה ובריחת לקוחות בגמל, הושפעו גם מקליטת נכסי החיסכון הטווח של בית ההשקעות פסגות, ב אלטשולר שחם גמל צירפו דוח הערכת שווי לעסקת פסגות שערכו במשרד רואי החשבון PwC. הדוח מגלה: החברה קנתה ב-70 מיליון שקל בלבד תיק של 70 מיליארד שקל.

אלטשולר קנו תחילה את כל בית ההשקעות, לפי 910 מיליון שקל, אך הסכום ששילמו נמוך יותר. ראשית נוכתה מהתמורה הלוואה שלא עברה במסגרת העסקה בסך של 253 מיליון שקל. בצד זאת מגלה הדוח שלפסגות היה אז בקופה 362 מיליון שקל במזומן שיש לצרף לסכום, לצד רווח מצטבר של 62 מיליון שקל ליום הרכישה ו-4.2 מיליון שקל שיוחסו לחיתום וביטוח מצגים. מנגד הופחת חוב של 687 מיליון שקל, גירעון לא ממומן של 13 מיליון, 33 מיליון שקל שיוחסו לתביעות משפטיות. כך, הכסף שהיו צריכים להביא באלטשולר לעסקה נאמד ב-606 מיליון שקל.

למדור קרנות נאמנות של ביזפורטל

לאלטשולר היו בסמוך לעסקה אמצעים נזילים בסך כ-160 מיליון שקל וכדי להשלים את הסכום היו צריכים ליטול הלוואה של כחצי מיליארד שקל. ההלוואה נלקחה רק כדי לסגור את העסקה, ומלכתחילה את אלטשולר לא עניינו פעילויות קרנות הנאמנות, ניהול התיקים וחבר הבורסה של פסגות,. אותן מכרה מיד לאחר מכן, אך הייתה זו עסקה בכמה חלקים.

עם השלמת רכישת פסגות כולו, מכרו באלטשולר לקבוצת משקיעים בהובלת וואליו קפיטל של איש העסקים רני צים את הפעילויות שהוזכרו, בתמורה ל-537.5 מיליון שקל. כך, כבר בשלב זה יצא שהתמורה נטו בעסקה הייתה 69 מיליון שקל, כשאלטשולר השאירה אצלה כפי שצוין תיק נכסים של 70 מיליארד שקל.

- יאיר לפידות וגלעד אלטשולר חושפים את הכישלון של איתי בן זאב

- גלעד אלטשולר: "תיק מוסדי צריך להיות 50% מניות ו-40% אג"ח"

- המלצת המערכת: כל הכותרות 24/7

בהמשך, אלטשולר מכרו ב-185 מיליון שקל נכסים בסך 25 מיליארד שקל בפעילות שכן קלטו מפסגות, לחברת הביטוח הראל השקעות. זאת, בהנחיית הפיקוח שחייבם למכור כ-8 מיליארד שקל כדי לא לעקוף את תקרת הנכסים שהחוק מחייב. מכירה זו כללה נכסי קופת גמל להשקעה, קופת חסכון לכל ילד, קופת גמל וקרן השתלמות בניהול אישי, קופת גמל מרכזית לפיצויים, כל אלה בהיקף כ-10 מיליארד שקל, וכמו כן נכסי קרן הפנסיה הוותיקה ה.ע.ל, אז בהיקף של כ-16 מיליארד שקל.

הערכת השווי מפרטת את המודל הכלכלי בעסקה, לרבות צפי ההכנסות מדמי ניהול מהמוצרים השונים שהשאירה אצלה אלטשולר. מדובר, לאחר פירוט הפעילויות הנמכרות להראל, בשני סעיפים רלוונטיים: ההכנסות מתחום הפנסיה החדשה ואלה מקרנות ההשתלמות. ככלל, ההכנסות מדמי הניהול בשתי הפעילויות הללו עתידות לרדת שכן לקוחות חדשים יגויסו כבר למוצרים של אלטשולר הרוכשת.

הצפי לירידת ההכנסות מדמי הניהול בפעילות הנרכשת:

לפי הדוח, מהכנסות מדמי ניהול של 18 מיליון שקל ב-2021 בפנסיה של פסגות, הסכום ירד משנה לשנה בשיעור משתנה של 13.7-23.6% עד 2050, אז יעמוד על 117 אלף שקל בלבד. הרווח הגולמי בתקופה ירד מ-16 מיליון שקל ל-108 אלף שקל, תוך העלאת שיעורו מהכנסות התחום מ-88% ל-92%.

- העולות - היורדות - הסחירות; המניות הבולטות בת"א

- ג'י סיטי ממשיכה לצנוח, האג"ח בתשואה של 10%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלו המניות שיזכו לביקושים והיצעים בשל עדכון המדדים

- 11.אלי 02/07/2022 11:48הגב לתגובה זומתחילת השנה התשואות הגרועות בשוק..מתחילת השנה שעברה אותו כנל..אבל הם מרוויחים מיליארדים תוך כדי מינוף כספי הגמל שלנו לטובתם..גלעד אתה מפספס את השוק פעם אחרי פעם..הפסדת לנו מיליארדים בשוק הסיני ועכשיו חשבת שהמשבר הנוכחי הוא בר חלוף להגדלת את ההחזקה המנייתית ואנחנו רק בוכים..

- 10.עדי 04/04/2022 15:46הגב לתגובה זוחזק וניתחזק !

- 9.דגן 04/04/2022 11:25הגב לתגובה זוהתשואות הכי טובות.

- 8.חגי 04/04/2022 05:35הגב לתגובה זוהם קנו תיק של 70 מליארד זה לא שהכסף שלהם...רק הדמי ניהול יהיו שלהם אז מה הבעיה בזה??? מה מפליא פה? לפי הכתורת אפזר לחשןבמשהם קנו 70 מליארד ב70 מליון ...כתב מטומטם

- חנן 19/05/2022 20:17הגב לתגובה זווזה לא כולל את הכח הכלכלי שאפשר לנצל

- אנונימי 05/05/2022 07:59הגב לתגובה זוהבנת הנקרא

- אנונימי 04/04/2022 15:53הגב לתגובה זוזה סכום מגוחך, היה צריך לקנות אותם ב-700 מיליון ואפילו 1 מיליארד, קיבלו בחינם

- 7.צבי 04/04/2022 00:47הגב לתגובה זואלטשולר עושה לביתו ואין לו מספיק קשב ללקוחותיו

- 6.פיטר 03/04/2022 22:36הגב לתגובה זועשו עסקה חלומית לעצמם על חשבון העמיתים שלהם

- 5.עופר 03/04/2022 15:18הגב לתגובה זוגלעד תותח על לא להספיד אותו

- 4.למה רשמתם שדמי הניהול מקופג פסגות יירדו בעתיד בכ90% ? (ל"ת)שאלה לביזפורטל 03/04/2022 13:35הגב לתגובה זו

- א-ב 03/04/2022 13:57הגב לתגובה זולא יהיו מצטרפים חדשים בעתיד רק מימושים ופדיונות מהתיק הנרכש. לכן דמי הניהול מהתיק הנרכש ירו בהכרח מדי שנה בהתאם להיקפי הפדיונות. מכל מקום עשו עיסקה חלומית.

- 3.שורה תחתונה: שילמו לאלטשולר תמורת הרכישה שלו (ל"ת)כלכלן 03/04/2022 12:33הגב לתגובה זו

- 2.מיכה 03/04/2022 12:21הגב לתגובה זועם הכרזתם שלא ישקיעו באנרגיה הישראלית -אין לי אמון בהם!- מה עדיף להשקיע בסין?חוצפנים

- דגן 04/04/2022 11:27הגב לתגובה זוהוא אמר שהוא מעדיף להסתכל על ספקטרום גדול יותר של השקעה ולהשקיע מחוץ לישראל בנוסף להשקעות הקיימות שלו בישראל.

- ניסו להיות פופוליסטים ויצאו טמבליסטים (ל"ת)אסף 03/04/2022 13:17הגב לתגובה זו

- 1.הצופה 03/04/2022 11:48הגב לתגובה זוהציבור חש אבדן שליטה - ואי קבלת שירות לקוחות המושקעים...

- עוד גאון פיננסי כותב טוקבק. חחח (ל"ת)מנכ"ל הבינלאומי 03/04/2022 12:32הגב לתגובה זו

- אין צורך ב 'גאונות'-הציבור הבין ומצביע בהמוניו - ברגלים (ל"ת)הצופה 03/04/2022 16:28

אופנהיימר: אפסייד של 30% בטבע

בבית ההשקעות אופנהיימר מציינים לחיוב את השיפור בכל חטיבות הפעילות של חברת התרופות, את העלאת התחזיות להכנסות מאוסטדו ויוזדי, והתקדמות בפיתוח מולקולת ה-TL1A; מחיר היעד למניה על 30 דולר עם המלצת "תשואת יתר"

אופנהיימר מפרסמים סקירה חיובית על טבע טבע -1.91% בעקבות דוחות הרבעון השלישי, שבהם הציגה החברה הכנסות של 4.5 מיליארד דולר - עלייה של 3% מהתקופה המקבילה וגבוהה מהצפי שעמד על 4.34 מיליארד דולר.

כל חטיבות הפעילות - הגנריקה, הביוסימילרס ותרופות המקור - הראו שיפור בתוצאות, וטבע העלתה את התחזיות השנתיות שלה. בבית ההשקעות אופנהיימר משאירים את המלצת ה-Outperform ומחיר היעד על 30 דולר למניה, כשהם מתבססים על מכפיל 6.7 לרווח התפעולי המתואם של 2026.

צמיחה בכל החטיבות

בחטיבת הגנריקה נרשמה צמיחה של 2% בהכנסות, ל-2.58 מיליארד דולר, מעל תחזית השוק שעמדה על 2.41 מיליארד דולר. בארה"ב בלטה עלייה של 7% (במונחי מטבע מקומי), שהובילה להכנסות של 1.18 מיליארד דולר, בעוד שבאירופה נרשמה ירידה של 5% עקב בסיס השוואה גבוה. שאר העולם הציג צמיחה מתונה של 3%. תחת אותה חטיבה משולבות גם תרופות הביוסימילרס, שמהן כבר הושקו 10 תרופות, ועוד שש צפויות עד סוף 2027. אופנהיימר מציין כי השקת התרופות באירופה ב-2027 צפויה להאיץ את קצב הצמיחה בתחום, כאשר התחזית להכנסות נותרת על 800 מיליון דולר.

בחטיבת תרופות המקור הממוסחרות בלטה צמיחה משמעותית באוסטדו (Austedo) - עלייה של 38% ל-618 מיליון דולר. גם יוזדי (Uzedy) הציגה צמיחה של 24% ל-43 מיליון דולר, ואג’ובי (Ajovy) עלתה ב-19% ל-168 מיליון דולר. טבע מאשררת את תחזית ההכנסות לאוסטדו לשנת 2027 - 2.5 מיליארד דולר - וצופה כי לאחר חדירה לשוק האירופי היא תגיע להכנסות שיא של כ-3 מיליארד דולר. בהתאם לכך, החברה העלתה את התחזית השנתית ל-2025 ל-2.05-2.15 מיליארד דולר. גם יוזדי מתקדמת בקצב מהיר מהצפי - עם תחזית מעודכנת של 190-200 מיליון דולר השנה, לעומת 150 מיליון בתחזית הקודמת. שתי התרופות, יחד עם האולנזפין שצפויה להגיע לשוק ב-2026, מוערכות לייצר בשיאן בין 1.5 ל-2 מיליארד דולר.

- טבע מזנקת ב-21% - האנליסטים צופים אפסייד של עוד 25%

- טבע מכה את התחזיות בהכנסות וברווח; המניה מזנקת

- המלצת המערכת: כל הכותרות 24/7

בצד של הפיתוח, טבע מתכננת להגיש את זריקת האולנזפין (לטיפול בסכיזופרניה) ל-FDA עד סוף 2025, עם צפי למכירות מ-2026 והכנסות של עד 1.5 מיליארד דולר. מולקולת ה-TL1A, שמפותחת יחד עם סנופי, מתקדמת כמתוכנן, והחברה צופה לקבל בגינה תשלום ראשון של 250 מיליון דולר ברבעון הרביעי של השנה ועוד 250 מיליון נוספים ברבעון הראשון של 2026. בטווח הארוך מעריכה טבע כי מדובר בפוטנציאל הכנסות של 2-5 מיליארד דולר, לא כולל אינדיקציות נוספות.

מניות בולטות בבורסת תל אביב, נוצר באמצעות AI

מניות בולטות בבורסת תל אביב, נוצר באמצעות AIהעולות - היורדות - הסחירות; המניות הבולטות בת"א

רבל התעשייתית הכבדה - מצליחה להתרומם; סי-לאב מנסה להימחק ללא-הצלחה; ג'י סיטי נלחצת מרכישת מניות המיעוט - ומה קורה בחברות החלום?

בורסת ת"א

בורסת ת"א אנחנו פותחים את השבוע הראשון של המסחר, כשהיום נרשמת מגמה חיובית מתונה עד יציבה במדדי הדגל של הבורסה לסקירת בורסת תל אביב. מחזורי המסחר ברמות נמוכות יחסית לשעות הצהריים, מחזור הרצף נע סביב 800 מיליון שקל, די אופייני לימי ראשון, ואם כבר הזכרנו את ראשון אז כדאי לציין שנותרו עוד 9 ימי מסחר בלבד עד למועד שבו תעבור הבורסה למתכונת החדשה - ימי מסחר שני עד שישי (14:00) ללא מסחר בראשון בדומה לסדר בשאר בורסות העולם.

למרות "השקט" היחסי, יש מניות שמושכות את תשומת הלב וזזות בחדות. בהמשך נסקור את המניות שבולטות היום וגם מה הסיבות שמאחורי התנועות.העולות

נתחיל בטבלת העולות. לפני שקופצים למסקנות מזינוקים "דו ספרתיים" צריך לזכור שהרבה מהמניות שמככבות בטבלה הזאת עולות על בסיס מחזורי מסחר נמוכים במיוחד מאות עד עשרות אלפי שקלים בודדים. במצבים כאלה, גם עסקה בודדת שנעשית על ה-BID, היא קנייה במחיר שמנותק ממחיר השוק, והיא מייצרת תנועת פייק. ולכן אין לזה משמעות ממשית, והעלייה הזאת יכולה להתהפך באותה מהירות שבה היא נוצרה. באמירת אגב זה גם, בעצם, אחת הרעות החולות של הבורסה המקומית - הסחירות הנמוכה. יש לא מעט מניות שבמהלך יום שלם לא עובר בהן כמעט שקל, מה שמקשה על תמחור אמיתי של שווי החברות ומייצר תנודתיות מלאכותית.

סי-לאב - סי-לאב 10.81% תופסת את העין עם עלייה של כ-10%. זו חברת מערכות מחשוב שהצטרפה לבורסה בפברואר 2021, בעיצומה של עונת ההנפקות, אז נכנסה לבורסה לפי שווי

של כ-180 מיליון שקל ומחיר מניה של כ-18 שקל. כיום היא מבקשת להימחק מהמסחר לפי מחיר של 9 שקלים למניה סביב ה-78 מיליון שקל בשווי. אבל היום המניה מזנקת מעל לרמת מחיר הרכישה המוצעת, מה שמרמז שהמשקיעים מבקשים שהמחיקה תתבצע

בפרמיה גבוהה יותר. סי-לאב עוסקת בפיתוח, ייצור ושיווק של מערכות מחשב מתקדמות, הן במתכונת של מחשבים "ארוזים" במארזים תעשייתיים והן ככרטיסים אלקטרוניים ייעודיים שמוטמעים במערכות אחרות. החברה פועלת מול לקוחות מוסדיים ותעשייתיים בארץ ובעולם, ונחשבת לשחקנית נישתית

בתחום המחשוב המותאם לצרכים ביטחוניים וייעודיים.

- אוקטובר הירוק: ת"א רושמת שיא גיוסים היסטורי למדדי המניות

- עמלות מסחר: איפה הכי זול לסחור בבורסה?

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות - ג'ין טכנולוגיות 4.44% מזנקת היום סביב ה-7% למרות שאין הודעה שיכולה להסביר את התנועה. GEEN AI “רוכבת” על גל ההתעניינות הגובר סביב תחום ה-AI, והיא לוקחת את זה ליישומים ארגוניים. ג׳ין, נולדה מתוך חטיבת הדאטה של וואן טכנולוגיות והונפקה במאי האחרון, מפתחת פתרונות בינה מלאכותית לארגונים גדולים, בהם חברת החשמל, מכבי שירותי בריאות וגם התעשייה האווירית. לאחרונה הודיעה החברה על הרחבת הפעילות הבינלאומית, עם הקמת שני מרכזי הפצה בסינגפור - שיתפקד כמרכז הפעילות לאזור אסיה-פסיפיק, ובסן פרנסיסקו לשוק האמריקאי. ג'ין רחוקה מרווחיות, ברבעון השני היא שרפה 20 מיליון שקל, קפיצה משמעותית מהפסדים רבעוניים שנעים סביב ה-5 מיליון בחודש כשבקופה שלה יש רק 17 מיליון שקל, כך שסביר להניח שהיא תיאלץ לגייס הון בקרוב אם ע"י דילול או בדרכים אחרות.