פי 30 תוך שנה - האב טוענת שהיא שווה 1.3 מיליארד דולר; אנחנו מתקשים להאמין

לא מעט נכתב על השמדות הערך הגדולות של טרנד הספאקים של השנה וחצי האחרונות. בחסות הריבית אפס והחיפזון לנצל את התמחורים המנופחים, חברות רבות, בהן נציגות ישראלית מכובדת (או שלא) ניצלו את המסלול המהיר לוול סטריט מבלי לפרסם תשקיפים מפורטים ועם לפרסם הערכות מנותקות באשר לתוצאות העתידיות. רשות ניירות ערך בארצות הברית כבר ציננה את הטרנד עם הדרישה לסווג אופציות כהתחייבות, ומאז כידוע עלתה זה עתה הריבית בארצות הברית - לקראת העלאות נוספות.

היום ב-19:00 אבישי עובדיה במפגש זום על המניה ששווה פי 30 תוך שנה, על חתמים ושוק ההנפקות ועל הגאות בשווקים והאם זה הזמן לקנות או למכור?

בכל זאת, חברת אבטחת הסייבר האב שנסחרת בתל אביב מודיעה היום על מיזוג SPAC וקופצת 13% במסחר לשווי של 928 מיליון שקל, שהם 287 מיליון דולר. המיזוג יעשה לפי שווי של 1.28 מיליארד דולר. כלומר, תקווה לקבל מעבר לים שווי גבוה במיליארד דולר מזה שנותנים לה המשקיעים אצלנו. עסקת המיזוג מובלת על ידי בנקאי ההשקעות A-Labs וגם על ידי אופנהיימר - שכבר לקח חלק בהנפקות אחרות בתמחורים משונים, דוגמת מאנדיי ו קלטורה . כפי שהדברים נראים - עם המספרים האלה, המיזוג לא באמת יעשה.

שלד הספאק המיועד, Mount Rainier Acquisition Corp (סימול: RNER) הונפק רק באוקטובר האחרון ובקופה שלו 172 מיליון דולר. על פניו, למרות שיש עוד שנה וחצי עד לדדליין שבו אם לא תמצא חברה למיזוג יוחזר הכסף למשקיעים, ייתכן שעקב התפכחות השוק יגידו המשקיעים "אם לא עכשיו אימתי". אבל סביר יותר שיגידו "אם כבר עכשיו - אז לפחות חברה שבשוק הפרטי גייסה לפי שוויים קרובים יותר - ולא כזו שבשוק הציבורי מתמחרים אותה בהרבה פחות".

- סטארטאפ הסייבר Prime Security גייס 20 מיליון דולר

- רובריק זינקה - צמיחה של 48% והימור על בינה מלאכותית לאבטחת נתונים

- המלצת המערכת: כל הכותרות 24/7

וב"המשקיעים", הכוונה כאן לבעלי המניות של שלד הספאק שידרשו להצביע על ההצעה שיביאו לפתחם הספונסרים של חברת הספאק, אלה שעל בסיס המוניטין שלהם יצאו לבקש כסף מהציבור ואמרו "תסמכנו עלינו". השלמת הנפקת השלד אולי היוותה הבעת אמון בספונסרים, אך אין הדבר אומר שבעלי המניות ילכו אחריהם בעיניים עצומות.

הרף שמסמנת לעצמה האב סקיוריטי למיזוג הספאק רק מדגיש עוד יותר את המהלך שעשתה המניה מאז נכנסה לאחוזת בית. שנה אחורה, 14 בפברואר, חברת ALD הנסחרת בתל אביב מודיעה שהאב תמוזג לתוכה, לפי שווי של 145 מיליון שקל לחברה הממוזגת - 45 מיליון דולר במונחי השער הנוכחי. כלומר, או שהחברה חשבה שגם השווי ההוא לא מייצג, והתפשרה ברמה די קיצונית - או שתוך שנה, ובזמן שאף בשוק הפרטי הערכות השווי נעשות צנועות יותר, תוך שנה קפץ שוויה ב-1.23 מיליארד דולר.

גם שווי של 45 מיליון דולר התבסס לא רק על תוצאות העבר אלא גם על תחזיות לעתיד, כמו צפי לגדילה דרך מיזוגים ורכישות - כפי שעשתה כשקנתה את קומסק שבכלל פועלת במתן שירותים ותמיכה בתחום הסקיוריטי ולא בפיתוח - ועדיין הסכומים היו נמוכים יחסית לשווי המבוקש כעת ועמדו על 70 מיליון שקל. יהיה זה מוזר מאד אם בשנה אחת התוצאות העסקיות או שינויים בשוק היו כאלה שהשפיעו עד כדי כך על מה שצפוי הלאה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בתחילת ינואר ביקשה לאשר תכנית לרכישה עצמית של מניות בהיקף 15 מיליון שקל. בסוף אותו חודש דיווחה החברה על מזכר ההבנות למיזוג עם חברת ספאק ובשלושת הימים שלאחר מכן עלתה 22% לשער של 488 אגורות. לקראת סוף פברואר הנפיקה למוסדיים ישראלים מניות ואופציות בתמורה לכ-47 מיליון שקל.

החברה קיבלה התחייבות ממוסדיים להזרים 50 מיליון דולר במסגרת גיוס ה-PIPE הנלווה. אם בכל זאת ההצבעה על המיזוג תעבור כנראה שהדבר לא יהיה ברוב גדול - וכל מי שהצביע נגד יבקש לפדות את כספו. אם כן, כעת 172 מיליון דולר בקופה, ובצירוף 50 מיליון מהמוסדיים מדובר ב-222 מיליון דולר. לפי תנאי המיזוג, אם הפדיונות יביאו לכך שישארו בקופה פחות מ-100 מיליון דולר - כלומר פדיונות של 122 מיליון דולר ומעלה, האב תוכל לבטל את העסקה.

בסופו של דבר בהאב בונים על התרחיש המדי אופטימי שהמשקיעים מחוץ לישראל יפרגנו הרבה יותר, שמשמעו גם שפה בארץ "לא מבינים עניין" ולא יודעים איפה לשים את הכסף. וכפי שכתב מנכ"ל האב אייל משה בהודעה מטעם החברה: "חברות השוואה להאב בארצות הברית נסחרות בשווי של פי 10 מהשווי הנוכחי שלנו". כלומר, משה מאמין שבכלל האב שווה 3 מיליארד דולר.

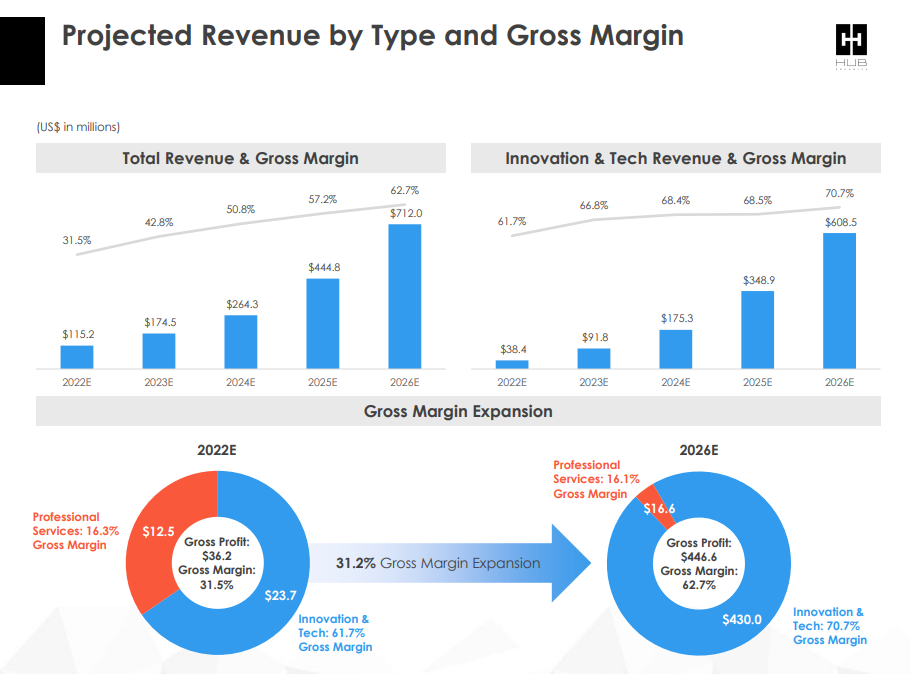

האב מעריכה את הכנסותיה ב-2021 ב-78.3 מיליון דולר מול 68.6 מיליון ב-2020, הרווח הגולמי הצפוי הוא 11.2 מיליון דולר לעומת 10.1 מיליון וההפסד התפעולי אמור להעמיק ל-9.8 מיליון דולר בהשוואה ל-2.4 מיליון דולר שנה קודם לכן. ואלו הן התחזיות שלה לגבי העתיד הרחוק יותר:

- 13.ניר 26/03/2022 20:33הגב לתגובה זו1. בדקתי את הדוחות שלהם ואת המצגים שמוציאים, שנראים מרשימים בהחלט. 2. ניגשתי למשרדי החברה, ברוטשילד 17 בתל אביב, פגשתי שם את אייל המנכ״ל ואת צוות ההנהלה, התרשמתי לראות אנשים שעובדים קשה וניתן לראות במשרדים את כמות כוח האדפ ואת האנרגיה האדירה שיש במקום. 3. עברתי על הדיווחים של חברת הspac אליה האב צפויה להתמזג, בדקתי אותם לעומק וגיליתי שהם 1 ל-1 לדיווחים של האב (דבר חשוב לבדוק) 4. כל החברות בתחום הסייבר שנסחרות בנאסדק, נסחרות במכפיל שווי של האב ואפילו פחות (ידוע שבארץ הערכות השווי הן חסרות היגיון). 5. דיברתי עם 3 קולגות מהתחום, שכולם בפה אחד פירגנו להם וציינו שהם בהחלט בצמיחה רצינית. מאז ומעולם לא נתתי לשום כתבה שלילית או חיובית להשפיע על ההשקעות שלי, תמיד תבחנו את החברה, את הדוחות ואת ההתפתחות העסקית, כל היתר אלו פשוט דיבורי סרק ודימיונות של אנשים שאין להם כוח לבצע בדיקות מעמיקות. בהצלחה.

- 12.משקיע 24/03/2022 01:48הגב לתגובה זולא האמנתם במהלך בעבר,וטעיתם ! חבל שחוזרים על זה https://www.bizportal.co.il/capitalmarket/news/article/782023

- 11.האב2-מקווה שהאב1 פור 23/03/2022 23:51הגב לתגובה זובס"ד החברה ביצעה באייבק מתוך תפיסה שהשווי לא משקף את ערכה. זה לא קרה בהנפקות של חברות החלום. בקיצור אין כאן מכפלות גבוהות בשנה בכלל והמחיר העתידני בכלל לא משתקף במחיר המניה. יש כאן סיכון-סיכוי לגיטימי שלהערכתי לפחות אם יהיה מיזוג יש כאן רווח של פי 4-5 ואם לא אז יש חשש לירידה של 30%. מי שמאמין בחברה לטווח ארוך מתוך היכרות(אני משקיע ארוך טווח ורק מצטער על חלקים שמכרתי) ולא מנסה לעשות רווח קצר בסיבוב נראה לי שהמסקנה שלו תהיה ברורה

- 10.האב3 23/03/2022 23:45הגב לתגובה זובס"ד כמובן שגם חברה שכבר יש לה את 45 מיליון דולר שגויסו בתחילה מהמוסדיים+כסף שגוייס בשלב ב' ועכשיו מגיעה עם כסף ולא כחברה שזקוקה למימון לנשימה מצבה אחר לחלוטין. בעלי המניות בהאב קיבלו את חברת איאלדי עם מה שהיה בה+ הכסף תמורת הכנסת החברה. לאחר מכן הוסיפו את קומסק וביצעו עוד גיוס. אפילו ברמה הכי פשטנית של הדברים מה שיש בהאב היום זה בערך פי 4-5 ממה שהיה בחברת הבסיס שהגיעה וזה משקף קצת פחות מהשווי של החברה היום. האב פשוט טוענת שכל מה שציינתי ודברים רבים שאחרים ציינו בתגובות גרמו לכך שבפועל היא שווה עוד יותר וזה נראה לפי כמה שבפועל תצליח להתחבר עם הספאק.

- 9.האב1 23/03/2022 23:33הגב לתגובה זובס"ד חבל מאוד שהכותב מביא כאן נתונים שאינם נכונים עובדתית . מקווה שאין לו פוזיציהשלילית שיכולה לגרום נזק לציבור לטווח ארוך עם עלייה במנייה. יש בהחלט מה לדון בשווי למעלה או למטה אבל מתוך נתונים נכונים. מוזמנים לבדוק אותי. משקיע בה מההתחלה. ורק מצטער על מה שמכרתי בדרך. המניה לפני מעל שנה ביצעה הסכם מיזוג לפי שער של 1200 אג' למניה. לאחר מכן בוצעה חלוקה ל2.5. כעת המניה 800 אג'. כלומר המניה עלתה באיזור ה60%+ מהמחיר לפני שנה. ממש אבל ממש לא חריג. אולי להיפך. בסייבר מניות עלו פי כמה וכמה בתחום שהיה מאוד חם. גם חברות פרטיות בארץ בשלבים דומים עלו פי כמה. המוסדיים השקיעו אז לפי אותו השער- כלומר הם העריכו שהמניה תעלה. בניגוד למניות אחרות של חלום שניסו להשוות- כאן המוסדיים השקיעו פעמיים נוספות- במחירים עוד יותר גבוהים- ולא במחירים הרבה יותר נמוכים כמו שהיה בהנפקות אחרות. למעשה המוסדיים מוכנים להשקיע עכשיו גם במחיר המאוד גבוה שמציג לחברה שווי פי כמה מהיוםומראה מחיר הזדמנותי. זה בסדר אומר שהיה להם כמה תחנות בדיקה והם החליטו שההתפתחות של החברה מצדיקה השקעה במחיר גבוה יותר. בנוסף החברה ביצעה באייבק

- 8.אין שם כלום 23/03/2022 22:03הגב לתגובה זוסתם קנו עובדים של חברות שרותים, קומסק ואיאלדי, החברות עצמן ותיקות ולא מרוויחות גרוש. במחשב המוגן שהם כביכול פיתחו אין בכלל מכירות... תזהרו, עובדים עליכם

- 7.רונן 23/03/2022 20:37הגב לתגובה זואין ספק שזו חברה שצריכה להיות בנאסדק ולא בשוק הישראלי. אייל מנהל הכי טוב שפגשתי בחיי. האיש בונה אימפריה, מזכיר את ניר צוק.

- 6.גם על ארקו כתבתם שלא יהיה מיזוג, ובסוף היה ובגדול (ל"ת)אופק 23/03/2022 19:17הגב לתגובה זו

- משקיע 24/03/2022 00:30הגב לתגובה זוhttps://www.bizportal.co.il/capitalmarket/news/article/782023 תקראו ואז תפתחו את הגרף של ארקו ??

- 5.אוהד 23/03/2022 19:07הגב לתגובה זוכאחד שנמצא בתחום, יודעים שהחברה הזו בטירוף ויש ביקושים מטורפים לשירות שלהם. ברור שהם הולכים להכות את התחזיות ופשוט כל הכבוד להם. הם עובדים קשה בטירוף. בהצלחה.

- משקיע 24/03/2022 01:48הגב לתגובה זוhttps://www.bizportal.co.il/capitalmarket/news/article/782023 שימו לב לכתבת העבר על ארקו,ואז תכנסו לג המניה??

- שקרן (ל"ת)ניר 23/03/2022 23:51הגב לתגובה זו

- בטירוף בריבוע 23/03/2022 21:19הגב לתגובה זואכן טירוף צודק כל מי דעובדים קשה מגיע לו מיליארד דולר - ובטירוף .

- 4.מוטי כהן 23/03/2022 18:56הגב לתגובה זואם היית עושה חקר כמו שצריך,היית מגלה שלפני שנה היו פחות מ20 עובדים וכמות מיזערית של לקוחות.היום יש מעל 600 עובדים,יכולת הפצה למעל 50 מדינות,מעל ל1500 לקוחות.ביניהם כמות מרשימה של חברות פורטשון 500 ותאגידים. המשקיעים האמינו בחלום והצוות הגשים אותו. ואייל משה צודק,חברות דומות אליה נסחרות בממוצע במכפיל של 14.7בארהב אי אפשר להתווכח עם זה שאמריקאים מתמחרים חלומות הרבה יותר גבוה מהמשקיעים בארץ ידוע שלאמריקה טסים להגשים חלומות????

- אלון 24/03/2022 00:30הגב לתגובה זוחברת ייעוץ נחמדה מאוד, אבל לא מעבר לזה. וזה מה שהביא את הלוגואים. והמכירות של מוצר "הליבה" שלהם עלו ב - 10% בשנה... לא בדיוק מספרים שמצדיקים יוניקורן.

- 3.ליאור 23/03/2022 18:53הגב לתגובה זוגם על ארקו בזמנו ביזפורטל אמרו ככה ובסוף קרה אחרת האב הולכת להפציץ

- 2.משקיע 23/03/2022 17:52הגב לתגובה זו95% מההכנסות שלהם הם משירותים ולא ממוצרים , גם עכשיו מתומחרת גבוה מידי. שווי מילירד דולר חלומות באספמיה....

- 1.יכולתם לפרסם בעת המסחר..מעניין 23/03/2022 17:30הגב לתגובה זויכולתם לפרסם בעת המסחר..מעניין

- סתם אחד 23/03/2022 18:55הגב לתגובה זואם אתה מבסס את ההשקעות שלך על כתבות של בעלי אינטרסים מצבך לא טוב

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?