מדוע הספאק הישראלי שיונפק הוא רעיון להשקעה?

יש להניח לכל רעשי הרקע ששמענו על ספאק באתרים הכלכליים ולהבחין בין המודל האמריקאי לזה המקומי שהקימו בירם, דויטש ואפרתי. משוואת הסיכון-סיכוי נוטה באופן ברור לטובת המשקיע שיצטרף בהנפקה והצעת ההשקעה לדעתנו היא ראויה ומעניינת

השנה האחרונה הייתה ללא ספק השנה בה כיכבו חברות הספאק. רוב האזכורים באתרים הכלכליים של התופעה הזו, היו עם נימה שלילית. השבוע בטור הדעה, נפרק לגורמים את התהליך ונציג את הצדדים החיוביים של ההשקעה בספאק.

מהו ספאק?

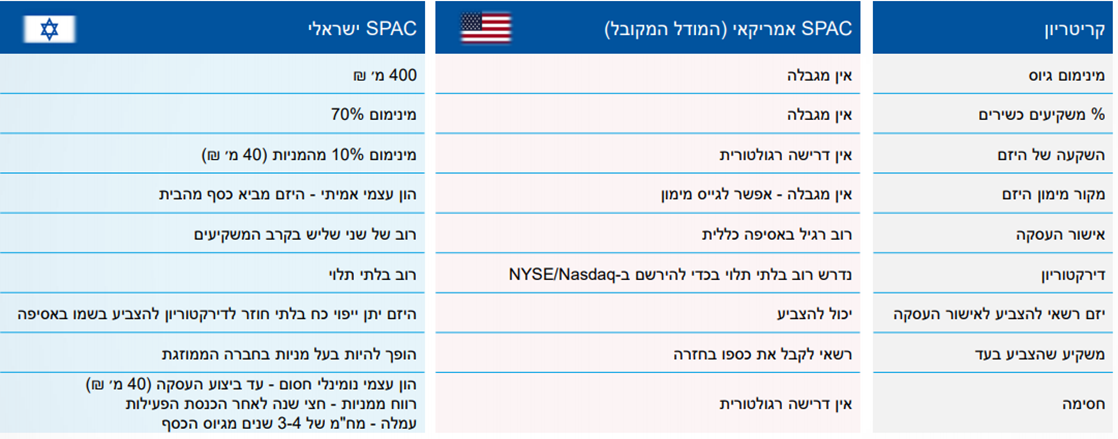

ראשי תיבות של Special Purpose Acquisition Company - חברה שמגייסת כסף לצורך מיזוג עם חברה אחרת. במילים אחרות, מדובר בחברת "צ'ק פתוח", שתפקידה למצוא יעד אטרקטיבי למיזוג מבין שלל החברות הפרטיות, החבויות מעיני הציבור. נדגים את המנגנון, דרך איי ספאק iSPAC, הספאק הישראלי הראשון שיונפק בקרוב בבורסה המקומית, אותו מקימים קבוצת יזמים בראשות עמיר בירם, גיל דויטש ואמיר אפרתי.

בשלב ראשון החברה תנפיק 400 מיליון שקל במניות, במחיר 100 שקל למניה. בנוסף, על כל שתי מניות יקבל המשקיע, ללא תמורה, גם אופציה לארבע שנים, לקנות מניה נוספת במחיר של 115 שקל. קבוצת היזמים משתתפת בהנפקה ומזרימה בעצמה השקעה בהיקף של 40 מיליון שקל. לאחר שימצא יעד למיזוג, יצביעו המחזיקים האם להשלים את התהליך.

בנקודה זו, כל משקיע יוכל לבחור, האם הוא מעוניין להמשיך עם ההשקעה או לצאת. בידי כל משקיע יש אפשרות לפדות את המניות שבידו, במחיר ההשקעה הראשונית שעשה, בניכוי של הוצאות ההנפקה השונות. האומדן (לפי המידע שפורסם בטיוטת התשקיף) עומד על 97.5 שקל לכל מניה, דהיינו כל משקיע שהתאכזב מיעד המיזוג, מוזמן לצאת בהפסד של כ 2.5%, בהחלט לא נורא עבור השקעת אקוויטי שלא עמדה בציפיות. חשוב לזכור שהאופציה נשארת בידי המשקיע והיא נסחרת בשוק בעצמה ולכן ככל ששוויה גבוה מ-5 שקלים המשקיע שבחר לא להמשיך עם המיזוג יוצא ללא הפסד.

- טראמפ ג'וניור מגייס 260 מיליון דולר לספאק; ועל נכסי הקריפטו של המשפחה

- יוסי כרמיל מסכם 20 שנה בסלברייט: משווי אפסי ל-5 מיליארד דולר

- המלצת המערכת: כל הכותרות 24/7

למה החברה הנרכשת צריכה את הספאק?

עבור החברה הפרטית, יש מספר יתרונות בכניסה לשוק ההון בדרך של ספאק, ניגע רק בשלושת היתרונות החשובים. ראשית, תג המחיר של החברה, נקבע במו"מ מול יזמי הספאק ועולה להצבעה אצל בעלי המניות והוא וודאי, בניגוד למסלול הנפקה רגיל, בו השווי נקבע ע"י המוסדיים הגדולים ובנקאי השקעות. יתרון שני, מגיע מקיצור תהליכים. המיזוג עם הספאק, חוסך לחברה תהליך ארוך של תשקיפים ו"רוד-שואו".

לעיתים, כדאי לחברה המועמדת למיזוג, להכות בברזל החם, כאשר התחום בו היא פעילה, תוסס ואילו הנפקה רגילה שאורכת זמן יכולה להיתקל בגל ירידות בשוק, שעשוי לגרום להנפקה כולה להתפוגג. ולסיום, יזמי הספאק הם בדרך כלל אנשי שוק ההון מנוסים וכאשר הם עושים עסקה שכזו, היא חתומה על שמם, זה אומר שהמוניטין שלהם בנוסף לכספם האישי, מעורב ומושפע מהצלחת העסקה.

מה מקור הביקורת השלילית

מדד מניות ה-SPAC האמריקאי ירד בכ-17% מתחילת השנה, בעוד מדד ה-S&P 500 עלה ב-17%. הספאק נתפס בעבר, כמתאים לחברות מפוקפקות שלא הולכות בדרך המלך, ולא ישרדו מהלך של רוד שואו בקרב מוסדיים מביני עניין. מנגנון דמוי ספאק, הוא מה שמוכר לפעילים בבורסה בתל אביב, כמיזוג הופכי משולש. מיזוג שכזה הוביל להפסדים כואבים במניות כגון טוגדר -2.36% ו אקסיליון -1.19% .

- רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

- טופס הפנסיה שעלול להפוך למוקש מס

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- טופס הפנסיה שעלול להפוך למוקש מס

השקפה אחרת

כדי להבין את השקפתנו, יש להכיר את ההבדלים בין הספאק הישראלי לאמריקאי. יש להניח לכל רעשי הרקע ששמענו על ספאק ולהתמקד בשתי נקודות זמן חשובות. הראשונה, מועד ההנפקה, והשנייה, מועד ההחלטה של המשקיע האם לצאת בשער 97.5 לפי הדוגמא שלנו, או להמשיך עם ההשקעה.

ממועד ההזמנה בהנפקה עד נקודת היציאה הנקראת גם SPAC Redemption, המשקיע (שהשתתף בהנפקה, כמובן) מחזיק במניות ובאופציות, כאשר ניתן להניח, ששוויה של האופציה עפ"י מדדי תמחור אופציות מקובלים (B&S) שווה לפחות 5 שקל. כך שהמשקיע מגיע לנקודת היציאה הראשונה עם אפשרות למכור את ההשקעה קרוב מאוד לשווי השקעתו הראשונית. עכשיו, אם נחזור לעקרונות המימון, הצעת השקעה, הכוללת פוטנציאל רווח לא מוגבל ופוטנציאל הפסד מוגבל (אפסי) היא לכל הדעות ראויה ולדעתנו מעניינת ולו רק מצד משוואת הסיכון סיכוי שנוטה באופן ברור לטובת המשקיע (נדגיש, המשקיע בהנפקה).

התהליך השני והחשוב לא פחות מהראשון, מרגע שהתקבלה החלטת המיזוג ונבחרה חברת המטרה, צריך המשקיע לבחון את ההשקעה לגופה, בשבע עיניים. באותו רגע הוא כבר לא משקיע בחברת ספאק, אלא משקיע שבוחן השקעה חדשה, בדמות מטרת המיזוג של הספאק. המשקיע צריך לשאול את עצמו האם היה משקיע בחברה הממוזגת גם אם לא היו לו מניות בספאק לפי השווי המוצע למיזוג, אם התשובה היא לא, עליו לוותר על ההשקעה ולהשתמש באופציית היציאה.

iSPAC הישראלי מול ספאק סטנדרטי אמריקאי

מקור: מתוך מצגת משקיעים של iSPAC

מבנה הספאק הישראלי נבנה בעזרת הרשות לני"ע באופן שמחזק את המשקיע. ראשית, כמו שרשמנו, היזמים מתחייבים להשתתף ולקשור את גורלם עם גורל משקיעיהם. שנית, ככל שלא תימצא השקעה ראויה והספאק יפורק, ההוצאות השונות ירדו קודם כל מההון שהזרימו המקימים. כלומר המשקיעים עדיין יקבלו 97.5 גם אם הספאק הוציא כספים של עד 40 מיליון שקל על בדיקות נאותות, עו"ד, וכיו"ב.

השורה התחתונה

ספאק הוא מוצר פיננסי שנבנה בצורה כזו שכל הצדדים ירוויחו – יזמי הספאק, החברה והמשקיעים. עם זאת, כמו כל השקעת אקוויטי, היא טומנת בחובה אפשרות להפסד, אך אם יודעים להתנהל נכון בתוך המוצר, ככל שיגרם הפסד, יהיה זה הפסד אפסי. האפשרות להיכנס להשקעה, אותה מוביל גורם מקצועי ובעל מוניטין רלוונטי, מייצר למשקיע אפסייד משמעותי. מנגד, האפשרות לנטוש בהפסד שולי עד אפסי, מייצר משוואת סיכון/סיכוי שאין הרבה כדוגמתה בשוק ההון.

כדאי לכל משקיע המחזיק בתיק מניות, לשקול כניסה לספאק (בהנפקה), הקולע לטעמו מבחינת איכות היזמים ותחום הפעילות הצפוי. אך בהמשך, כדאי למשקיע לנטרל את הטייס האוטומטי ולבצע בדיקת מחיר עצמאית לחברה המתמזגת, כדי לוודא שמחירה ראוי. בתווך של נקודות הזמן הזה, המשקיע יכול למצוא את מניות הספאק נסחרות מעל 10 שקל אז יש לבדוק אפשרות מימוש או לחלופין, בשל גל ירידות כללי, מניות הספאק גם יכולות לבקר מתחת ל 9.75 שקלים ואז ניתן לבחון איסוף של מניות נוספות. יתרון מיוחד נוסף, הוא האפשרות למכור את המניות ולהישאר עם האופציות. ככל שהחברה הנרכשת, תעשה את זה בענק, פירורי ההצלחה, יגיעו בכל זאת.

הכותב הוא שותף מנהל בבית ההשקעות אקורד ש.ק.ל.

- 2.יש ר א לי 29/07/2021 12:33הגב לתגובה זואו במילים אחרות, פחות "זהירים" ממשקיע פרטי.

- 1.תומר 29/07/2021 11:24הגב לתגובה זומסכים שלא צריך ללכת עם המיזוג בכל מחיר

") פנסיה (גרוק)

פנסיה (גרוק)קיבוע זכויות: טופס הפנסיה שעלול להפוך למוקש מס

מה שנראה כמו טופס ביורוקרטי מול מס הכנסה, עשוי להיות צומת קריטי שיקבע אם תיהנו מפטור של אלפי שקלים בחודש, או שתשלמו מס מיותר לכל החיים. בקיבוע זכויות, כל סימון קטן מתורגם לכסף גדול, וכל טעות עלולה להצטבר למאות אלפי שקלים שאבדו. דרך מקרים אמיתיים מהשטח

מתברר איך איחור, סיווג שגוי או בחירה שנשמעה זהירה, הפכו לפגיעה כלכלית כבדה. ומנגד, איך תיקון בזמן יכול להפוך את הטופס למנוע של החזרי מס

קיבוע זכויות הופך להיות נושא חם בתחילת 2026. מינואר ממשיכה הרפורמה שהוחלט על תיקון המתווה שלה, שלפיה הפטור ממס על קצבאות הפנסיה יעלה בהדרגה עד 67% באופן הדרגתי. במקום קפיצה אחת ב‑2025. כל פעימה (כולל זו של 2026) מגדילה עוד קצת את הפטור החודשי, אבל מי וכמה ייהנו בפועל? זה נקבע דרך קיבוע הזכויות (טופס 161ד) שבאמצעותו מנצלים את ההטבה.

מי שהגיע לגיל פרישה וגם מקבל פנסיה נדרש להחליט איך לחלק את הפטור בין קצבה חודשית לבין משיכות הוניות (פיצויים, היוון תגמולים, תיקון 190). ההחלטות האלה נעשות דרך קיבוע זכויות, והן כמעט בלתי הפיכות. בפנסיה של 20–30 אלף ש״ח בחודש, כל אחוז פטור נוסף מתורגם לעשרות אלפי שקלים לאורך החיים, כך שהגדלת הפטור מ‑52% ל‑67% היא "אירוע הון" של מאות אלפי שקלים, אבל רק אם הקיבוע בנוי נכון. שגיאה בקיזוז פטורים, בהיוון או בסיווג מענקי פרישה "אוכלת" חלק מההטבה בכל אחת מהפעימות של הרפורמה. במילים אחרות, אתם יכולים להרוויח עשרות אלפים או להפסיד עשרות אלפים ואפילו יותר - אז שווה להכיר את הנושא:

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- כמה מס משלמים על פנסיה ואיך אפשר לחסוך במס?

- המלצת המערכת: כל הכותרות 24/7

טופס אחד, איחור קטן, ובלי לשים לב השארתם לקופת המדינה מאות אלפי שקלים מהפנסיה שלכם. כל זה קורה בקיבוע זכויות - הליך שרוב הפורשים בטוחים שהוא טכני, אבל בפועל הוא אחת ההחלטות הכלכליות הגדולות ביותר בחיים. מי שמתייחס אליו כאל עוד טופס למס הכנסה, מגלה לפעמים מאוחר מדי ששילם מס על כסף שיכול היה להיות פטור לחלוטין.

רואה החשבון שניצח את מס הכנסה - ולמה זה חשוב לכם?

רבבות חברות ועסקים נכנסו תחת חבות מס לפי שיעור המס השולי - זה התחיל בחברות ארנק, אבל רשות המסים הכניסה השנה במסגרת חוק הרווחים הכלואים היקף אדיר של עסקים; פסק דין שמתייחס למצב לפני החוק החדש מספק תובנות איך בית המשפט בודק אם מדובר בחברת ארנק או לא?

חברת ארנק

חברת ארנק פסק דין ראשון שהגיע לבית המפשט בנושא "חברת ארנק" הוא חשוב להבנה איך השופטים מתייחסים לסוגיות האפורות, אבל לפני שנתעמק בפסד הדין הזה, על מה בעצם מדובר? חברות ארנק הן חברות שמס הכנסה רואה בהן צינור מלאכותי להעברת כספים מהלקוחות למספק השירות, עם תחנה בדרך - החברה עצמה. בעל החברה מעדיף פעילות תחת חברה כי אז ההכנסות ימוסו לפי שיעור מס חברות - 235 ולא לפי שיעור המס השולי שלו - לרוב מעל 50%.

רשות המסים רצתה לחסום את תכנון המס הזה וקבעה הוראות למיסוי חברות ארנק, כשלפני שנה חוקק חוק שקשור גם לחברות ארנק במסגרת חוק הרווחים הכלואים. במסגרת החוק החדש המעגל התרחב ורשות המסים הכניסה לסל של חבות לפי מס שולי גם חברות שהן לא חברות ארנק קלאסיות עם תנאים מסוימים.

לאחרונה התפרסמה סנונית ראשונה של פסיקה של ביהמ"ש המחוזי בבאר שבע של כב' השופטת יעל ייטב בנושא "חברות ארנק" (פס"ד אמיר נוריאל (ע"מ 28848-04-22)). צפוי שיהיו פסקי דין נוספים, שכן ישנם מספר תיקים בנושא שנמצאים בדיונים בבתי המשפט.

נדגיש שוב כי, פס"ד מתייחס לנוסח הסעיף לפני הרחבתו במסגרת חקיקה גם להכנסות נוספות לרבות "הכנסה מפעילות עתירה יגיעה אישית" אשר יכולה לחול על כמעט כל סוגי העסקים הפועלים במדינת ישראל. עם זאת, ביחס לסוגיות שנדונו בפס"ד ישנה רלוונטיות גם לנוסח החדש של הסעיף ולפרשנות שמעניק ביהמ"ש להוראות הסעיף ובעיקר לקביעת ביהמ"ש ביחס לפרשנות ולעמדת מס הכנסה.

- מיסוי חברות ארנק ב-2025: הכסף על השולחן

- החשד: רואה החשבון השמיט הכנסות ושיקר - מה עשתה רשות המסים?

- המלצת המערכת: כל הכותרות 24/7

מס חברות או מס שולי - הבדל של 24% בשיעור המס

מדובר בפס"ד מחוזי ולא עליון, ולפיכך אין הוא מהווה הלכה מחייבת, אך הוא מהווה אבן דרך חשובה ביחס לפרשנות של הוראות סעיף 62א לפקודה. עיקר המחלקות בפס"ד סבבה סביב הסוגייה - האם יש לראות את ההכנסות של חברת "נוריאל יועצים בע"מ" אשר מר אמיר נוריאל רואה חשבון בעיסוקו הינו בעל המניות היחיד בה, כהכנסות שמיוחסות אליו באופן אישי בהתאם לדין החל על "חברות הארנק", המשמעות המיסויות הינה - האם ההכנסה השוטפת שלה החברה תחויב בשלב הזה במס חברות או שמא תיוחס ההכנסה כהכנסה אישית של מר נוריאל באופן אישי ותחויב במס שולי החל על יחדים. (נציין כי, ההפרש הינו תוספת מס מיידית של כ- 24%).