האופוריה נעלמת במהירות באירופה: משבר החוב חוזר?

ההאטה הכלכלית בעולם כבר כאן וביחד עם מצוקת הנזילות שמתפשטת בשווקים במהירות נראה כי משבר החובות של המדינות באירופה עשוי לחזור למוקד בתקופה הקרובה.

בשיא האופוריה בשווקים במהלך הרבעון האחרון של 2019 ותחילת 2020, ירדו תשואות האג"חים של המדינות הבעייתיות באירופה (יוון, איטליה וספרד) לרמות שפל היסטוריה. כך לדוגמה, התשואות על אגרות החוב של יוון, שבתחילת העשור הקודם עלו לרמות של קרוב ל-20%, ירדו לרמה של 0.8% בלבד. יוון הבעייתית אף הצליחה לגייס בספטמבר האחרון אגרות חוב ל-13 שבועות בריבית שלילית, דבר שגרם להרבה משקיעים לחשוש מאופוריה בשוק.

ובכן, קצת פחות מחצי שנה לאחר אותה הנפקה היסטורית, הסיטואציה נראית אחרת לחלוטין ונראה כי גם המשקיעים מתחילים לפקפק כעת ביכולתו של הבנק המרכזי (ECB) למנוע חזרה של משבר החוב במדינות אלו. התשואות על אגרות החוב של יוון מזנקות בשבוע האחרון וכעת התשואה ל-10 שנים עומדת 3.9%. במקביל, אגרות החוב של איטליה לתקופה דומה זינקו הבוקר לרמה של 3%, דבר שחייב את הבנק המרכזי להתערב במסחר.

הזינוק בתשואות האג"חים של איטליה מחזיר את סוגיית יציבות הבנקים במדינה למוקד. נזכיר כי לפי נתונים של הבנק להסדרים בינלאומיים (BIS) במהלך 2018, אחזקות הבנקים המסחריים באיטליה נאמדות בכ-381 מיליארד אירו, כ-20% מסך הנכסים של הבנקים האיטלקיים. בשני המלווים הגדולים של איטליה, Unicredit ו Intesa Sanpaolo, החוב הממשלתי האיטלקי שווה ערך ל-145% מההון רובד ראשון (Tier 1 capital). בבנק השלישי בגודלו במדינה, Banco BPM, היחס עומד על 327%, ובמונטי די פסקי די סיינה (MPS) היחס עומד 206%.

המשמעות: זינוק של תשואות האג"ח האיטלקיות יגרום לנזק חמור לאותם בנקים. רשת הקשרים בין הבנקים באירופה עשויה לגרום להתלקחות משבר בנקאות באיחוד במהירות בסיטואציה כזו.

- מאזן האימה: וושינגטון מאיימת בצעדי תגמול נגד ענקיות טכנולוגיה אירופיות

- וושינגטון ומאסק נגד אירופה, לאחר קנס של 120 מיליון אירו שהוטל על X

- המלצת המערכת: כל הכותרות 24/7

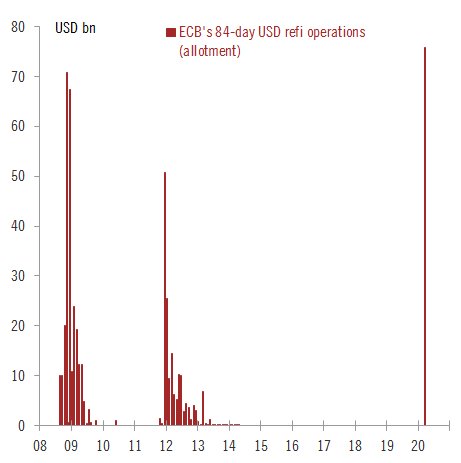

במקביל: מצוקת הדולרים מחריפה באיחוד האירופאי

במקביל לאירועים היום בשוק האג"ח, הבנק המרכזי ביצע היום מכרז ראשון לחלוקת דולרים למערכת הבנקאית (דולרים שהשיג בזכות קווי האשראי שפתח הפד' בשבוע האחרון). בסה"כ, היקף ההזרמה שביצע הבנק לתקופה של 84 הסתכמה היום ב-75.8 מיליארד דולר – מדובר בסכום הגדול ביותר אי פעם שעבר לבנקים באירופה. ברקע לנתון זה, הדולר מתחזק לרמות שיא בעולם.

מכרזי הדולרים שביצע ה-ECB בעשורים האחרונים: ביקושים חריגים היום

- 2.ניאו 19/03/2020 19:13הגב לתגובה זומישהו חשב שיום אחד הן באמת יפרעו?

- 1.יוסי. 18/03/2020 17:52הגב לתגובה זוכל הזאב-זאב שלך בשנתיים האחרונות לא התקיימוץ ללא קורונה לא היינו במצב הנוכחי. היום ביקוש ל$?? בגלל זה הוא מתרסק -2%~? נו באמת!

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.