מחיר למשתכן לא עזרה 'להגיע לדירה' - אלא הגדילה את התיאבון של הצעירים לדירות יקרות וגדולות יותר

נתוני בנק ישראל מאשרים את בדיקת ביזפורטל לפיה עיקר הגידול בלקיחת המשכנתאות אינו בקרב המשקיעים אלא דווקא בקרב הצעירים. על פי הבנק - אחוז הפריים גדל ל-40%; שיעורי המינוף גדלו; גובה המשכנתא גדל הרבה יותר מהר ממספר העסקאות בשוק

משכנתה

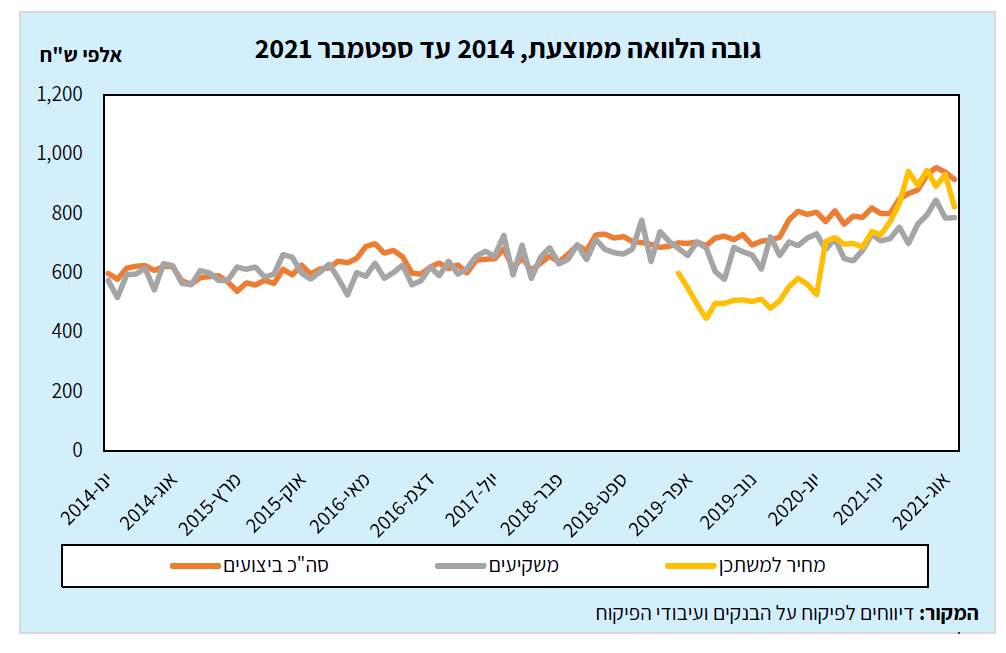

משכנתה הציבור לא מפסיק לרכוש דירות חדשות - במחירים הולכים וגבוהים. ומחירי הדירות עלו בשנה האחרונה ב-9.2%. המשכנתא הממוצעת לחודש ספטמבר עומדת על 913 אלף שקל, גידול של 20% ביחס לחודש ספטמבר אשתקד, וגידול אף גדול יותר אף זוכרים שבחודש ספטמבר היו החגים כך שהציבור נטל פחות משכנתאות בחודש הזה (בחודש אוגוסט לקח הציבור שיא כל הזמנים של 11.8 מיליארד שקלים, משכנתא ממוצעת של 940 אלף שקל).

כדי לסבר את האוזן נציין כי לפני שנה עמדה המשכנתא הממוצעת על 780 אלף שקל. בשנתיים האחרונות כבר מדובר בעליה של 28%, מגובה משכנתא ממוצעת של 705 אלף שקל. מתחילת השנה נטל הציבור משכנתאות בהיקף של 82.2 מיליארד שקל (נכון לחודש ספטמבר. בימים הקרובים יתפרסמו נתוני חודש אוקטובר, אבל גם עם הנתונים הללו מדובר בשבירת שיאי כל הזמנים, כאשר יש עוד שלושה חודשים לנתוני סוף השנה.

היום בנק ישראל מפרסם את סקירת מערכת הבנקאות למחצית הראשונה של 2021 ובתוכה מופיעים נתונים חשובים, שמצביעים על הגורמים לעליית מחירי הדיור - וזה פשוט לא המשקיעים.

על פי נתוני בנק ישראל, "בתשעת החודשים הראשונים של שנת 2021 הועמד אשראי בסך של 82.2 מיליארדי שקל, ומספר העסקאות עמד על כ-93 אלף, גידול של 45% , ו-26% בהתאמה בהשוואה לתקופה המקבילה אשתקד. הביצועים במהלך השנה מאופיינים בשיעורי מימון גבוהים מעט יותר וברכישת נכסים יקרים יותר".

מיהם אלה שלוקחים משכנתאות יקרות יותר? הצעירים

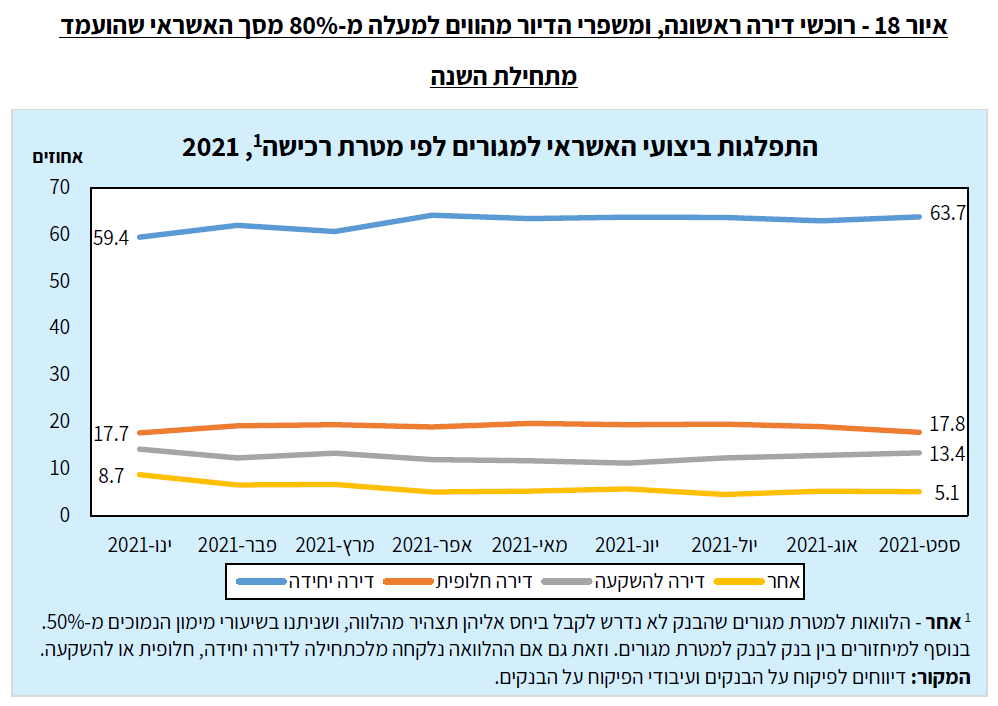

לדברי בנק ישראל: "העלייה בפעילות באשראי למגורים נצפתה על פני כל מטרות הרכישה, ובפרט בקרב רוכשי דירה ראשונה, ומשפרי הדיור שמהווים מעל ל-80% מסך האשראי שהועמד מתחילת השנה" ויותר מכך: משקל הצעירים קפץ ל-63.7% מהשוק, לעומת 59.4% בתחילת השנה, זאת בעוד משקל המשקיעים נותר ללא שינוי וגם המשקל של משפרי הדיור נותר ללא שינוי. כפי שניתן לראות בגרף הבא:

שימו לב גם מי הם אלה שאצלם גדל היקף המשכנתאות, ובצורה משמעותית: הצעירים הכפילו את המשכנתא שלהם מ-450-500 אלף שקל לפני שנה ושנתיים ל-900 אלף שקלים כעת:

לקריאה נוספת:

>>> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

>>> מחירי הדירות עלו ב-8% בשנה; גם תוכנית מחיר למשתכן אשמה

האם המשקיעים 'אשמים' בעלית המחירים? לא ממש

לדברי בנק ישראל: "במהלך השנה נרשמה עלייה מתונה במשקל המשקיעים באשראי למגורים, בהשוואה לעליית משקל המשקיעים בעסקאות בשוק הדיור, במיוחד לאחר הורדת מס הרכישה בסוף חודש יולי. בתוך כך, החל מחודש אוגוסט 2020 , התרחב הפער בין משקל המשקיעים בשוק הדיור לבין משקל המשקיעים בשוק האשראי למגורים, ועמד בממוצע על כ-8 נקודות אחוז לעומת 3 נקודות אחוז טרם הורדת מס הרכישה. פער זה מבטא למעשה עסקאות רכישה של משקיעים ללא צורך באשראי בנקאי" - כלומר המשקיעים פחות לוקחים מימון כדי לרכוש דירות חדשות ומשתמשים בכסף שיש להם.

אם כך מי אלה שרוכשים יותר דירות? כמובן - הצעירים שהגדילו את רכישותיהם באחוז מימון גבוה יותר ובסכום גבוה יותר של משכנתא. גם הכלכלנית הראשית במשרד האוצר כבר הראתה בנתונים שלה כי הסיפור הוא לא המשקיעים - אבל במי המדינה נלחמת? במשקיעים ומעלה להם את מס הרכישה ל-8% (ובכך פוגעת דווקא באנשים החלשים ביותר, אלה שאין להם כסף לרכוש דירה וגרים בשכירות - למה? כי זה הכי קל).

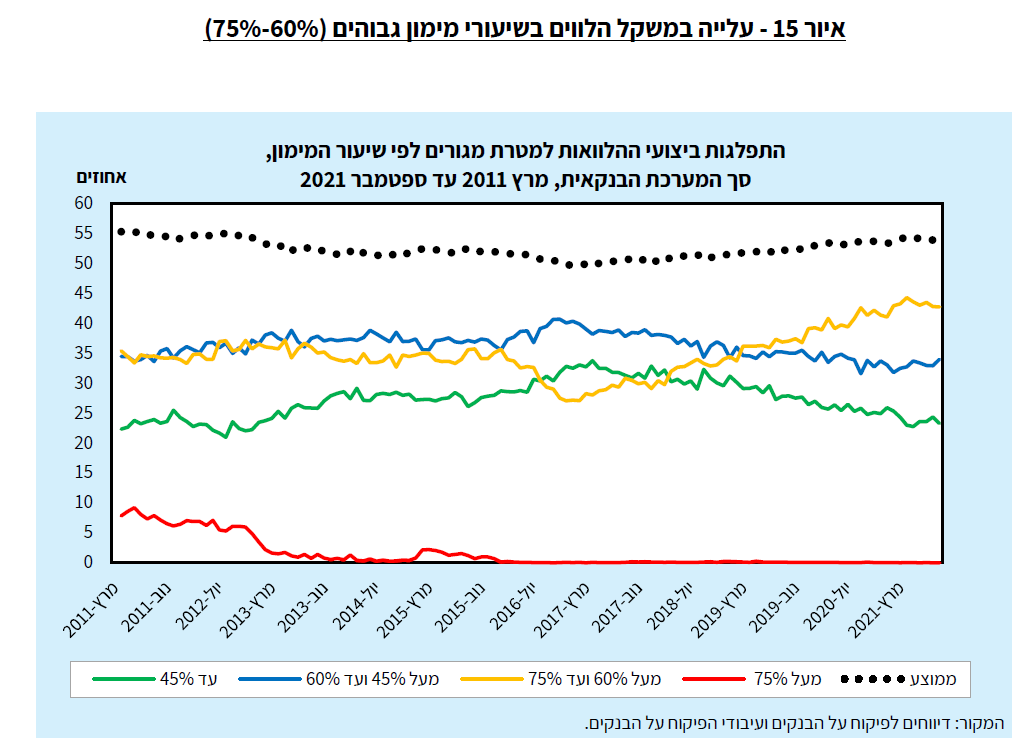

גם נתוני המימון מוכיחים זאת:

"בשנים האחרונות, ובחצי השנה הראשונה של שנת 2021 בפרט, ניכרת מגמת עלייה במשקל ההלוואות שניתנו בשיעורי מימון גבוהים (60% - 75%), ובשיעורי החזר מהכנסה גבוהים (30% - 40%). כך, שיעור הלוואות אלה מסך הביצועים, עמד על 16.5%, עלייה של 2.5 נקודות אחוז בהשוואה לממוצע בשנת 2020, ועלייה של 4 נקודות אחוז בהשוואה לממוצע בשנת 2019.

- העליון הכריע סופית: לא ייגבה היטל השבחה על פוטנציאל תמ"א 38 שלא מומש

- מוכרים דירה? כך יודעים אם מס השבח ייגע בכם או יעבור מעליכם בשקט

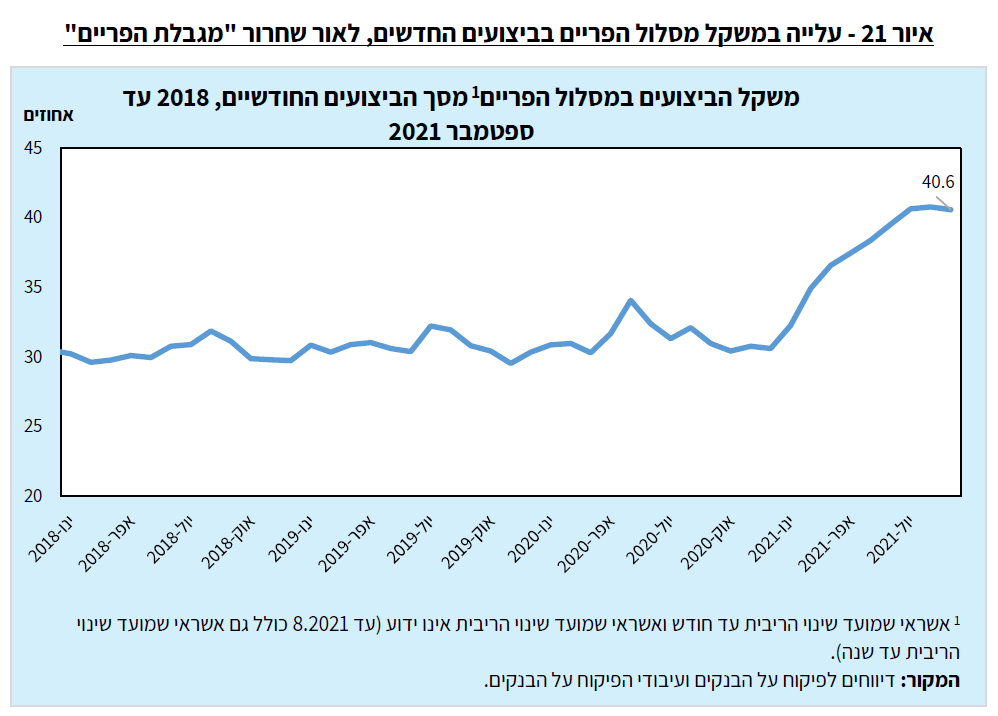

שחרור מגבלת הפריים ע"י בנק ישראל - הקפיץ את משקל הפריים במשכנתאות - ואיתו את הסיכון ללווים

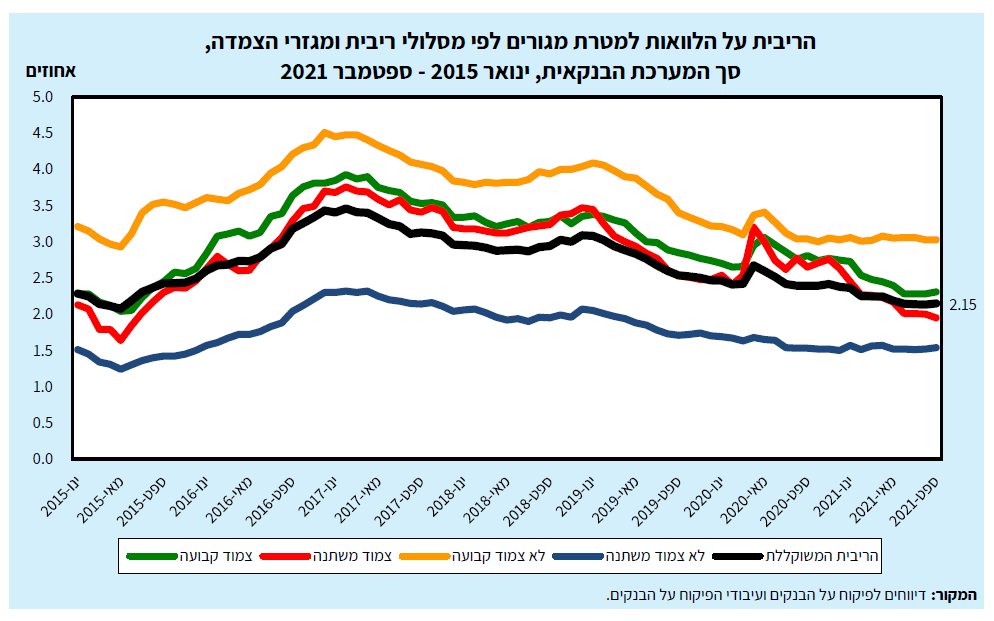

הסקירה של בנק ישראל מאשרת את חשיפת ביזפורטל כי שחרור מגבלת הפריים הגדיל את הרכיב המסוכן של הלווים. בסקירה נכתב כי: "בחודש ינואר 2021, שוחררה מגבלת הפריים, שהגבילה את משקל הרכיב צמוד הפריים בהלוואה משליש לשני שלישים. צעד זה פעל לעליית משקל המסלול המשתנה הלא צמוד, שעיקרו מועמד במסלול הפריים, בסך הביצועים בכ-8 נקודות אחוז בהשוואה לסוף שנת 2020, לשיעור של 40.6%. העלייה במשקל רכיב הפריים פעלה להמשך מגמת הירידה של שיעור הריבית על האשראי למגורים, ונכון לחודש ספטמבר 2021, שיעור הריבית המשוקללת על המשכנתאות עמד על 2.15%, ירידה של 27 נקודות בסיס בהשוואה לתקופה המקבילה אשתקד" - או בעברית פשוטה - 'הטבת הפריים' כמעט לא השפיעה על גובה הריבית ולא הוזילה אותה בצורה משמעותית.

מה בעצם כן קרה? כפי שכבר הסברנו, הצעירים לקחו משכנתאות בהיקפים גדולים יותר, ובמימון גבוה יותר - כלומר הם לא הסתפקו ברכישת דירות לפי מה שהם היו יכולים קודם - אלא התיאבון שלהם גדל, הם רכשו דירות במחיר גבוה יותר ונהנו מ'ההטבה'. מה הכוונה? אם למשל, זוג צעיר תכנן לרכוש דירה של 4 חדרים במיליון וחצי שקלים, בגלל מחיר למשתכן הזוג זכה בהטבה של כ-300 אלף שקלים. אבל במקום לקנות את אותה דירה במחיר של 1.2 מיליון שקל - הוא פשוט הגדיל את המשכנתא שלו - וקנה דירה גדולה יותר ב-1.5 מיליון שקל...

הריביות המסלולים האחרים? לא ירדו כלל, אול לא ירדו בצורה משמעותית

הבנק ממשיך ומציין כי "ההתפתחויות במדד המחירים, והציפיות לעלייה בשיעורי האינפלציה בשנים הקרובות, מיתנו את הירידה בשיעור הריבית במסלולים הלא צמודים בהשוואה למסלולים צמודי המדד. כך, שיעור הריבית במסלול הקבוע הלא צמוד נותר ללא שינוי בהשוואה לדצמבר 2020 (על שיעור של 3.03%). לעומת זאת, שיעור הריבית במסלול הקבוע צמוד המדד (2.31% בחודש אוגוסט 2021), רשם ירידה של 44 נקודות בסיס בהשוואה לדצמבר 2020"

הריביות הנמוכות גרמו גם לגידול במיחזור משכתנאות

לדברי בנק ישראל: "שיעור הריבית הנמוך, בנוסף לשינויים הרגולטורים, תרמו לגידול בהיקף מיחזור המשכנתאות. כך, במהלך השנה, היקף המיחזורים (חיצוניים ופנימיים) גדל בכ- 16% בהשוואה לשנת 2020 (16.5 מיליארדי שקל במהלך תשעת החודשים הראשונים של שנת 2021) . בנוסף, נרשמה עלייה של 48% בהקיפי הפירעונות המוקדמים (כ- 27.6 מיליארדי שקל) בהשוואה לחודש ספטמבר 2020".

אבל הגידול ברכישות של הצעירים היה גדול יותר ולכן משקל המיחזורים דווקא קטן

"עם זאת, במהלך שנת 2021, משקל המיחזורים מסך האשראי למטרת מגורים (17.5%), קטן בהשוואה לשנת 2020 (21%), בין היתר בעקבות מיחזורים שהיוו סוג של מתווה חליפי שהמערכת התאימה ללקוחות מסוימים".

היקף המשכנתאות מזנק, היקף העסקאות - הרבה פחות:

- 15.יואל 10/11/2021 22:08הגב לתגובה זומחירי הדירות יעלו ויעלו ויעלו , אתם יודעים למה ככה כמו שכל דבר עולה במדינה הזאת ללא הפסקה !!! רוצים סוד ששששש..... תקנו עכשיו כי בעוד שנה תצטרכו עוד כמה מאות אלפי שקלים כידי לקנות מהחזירים " קבלנים " את הדירות בהרבה יותר כסף

- 14.אפשר גם לראות 10/11/2021 08:38הגב לתגובה זודירה חדשה, משופצת,עם חניה ומעלית ומרפסת שמש מפנקת או חצר גדולה, והמגזימות גם דורשות להגיע עם המזוודות לדירה מאובזרת, וכול זאת במחיר שמתאים להן לשלם, או מחיר שפוי, הגיוני, הגון וכו' נוער פח שלא מצליח להתבגר והולך בדרך עקומה.

- 13.אורן 10/11/2021 07:21הגב לתגובה זואתם שמים דגש על "תאוות בצע" של הרוכשים אך הסיבה שונה. מיסוי מעווות פוגע בשוק ובציבור. המדינה ממסה\מעמיסה עלויות כבדות, על מחליפי דירות. זו הסיבה שזוג צעיר מנסה לרכוש את "הדירה הסופית" כבר בתחילת הדרך.

- 12.אבי 09/11/2021 00:23הגב לתגובה זומה לעשות כל כך , מי שלא מבין למה הדירות עומדות להתייקר בשנים הקרובות שיעשה שיעורי בית ויבין לבד ומהר הכל ברור

- 11.הונאת הנדלן הזו הופכת את כולם פה לעבדים (ל"ת)בטח לא פראיירים 08/11/2021 23:04הגב לתגובה זו

- 10.מנפחי הבועה - לדין! 08/11/2021 08:40הגב לתגובה זווכל זה עוד לפני תום תקופת הקפאת המשכנתאות

- 9.יניב 08/11/2021 08:25הגב לתגובה זוהמשכנתאות זולות, כל זב חותם חושב שהוא טייקון. לוקחים משכנתא מקסימלית ואת דאר הכסף משקיעים במקומות אחרים (פוליסת חיסכון / גמל להשקעה). כשיגיעו ירידות בבורסה ועליית ריבית העסק יתפוצץ

- 8.דב 08/11/2021 02:51הגב לתגובה זוכל הגורמים במשק לקחו ביס מהעוגה הקבלנים דחפו לצעירים את הדירות הגדולות שקשה לימכור הבנקים העלו את הריבית על המשכנתאות למי שלא הביא 25 אחוז אז ליפני שמפרסמים כתבה תפרסמו מי המרויחים הגדולים מעלית המחירים בנדלן הציבור לא מודע ללוחשים באוזני הפוליטיקאים

- 7.אריה 08/11/2021 01:19הגב לתגובה זוהמשקיעים והקבלנים וביבי נבהלו מתחילת ירידת מחירי הדירות והפילו את כחלון לפני שיפיל את מחירי הדירות

- 6.אורן 07/11/2021 23:00הגב לתגובה זושטויות מחיר למשתכן נתן להרבה צעעירים שעינייהם בראשם לרכוש דירות בפערי מחיר של 300-600 אלף פחות מהמחיר הנמכר בשוק וגם לשלם פחות ריבית על הסכום הנחסך .פשוט לא פירגנו לכחלון .

- 5.8 07/11/2021 22:58הגב לתגובה זולא ברור מה הכתב הזה, שהפך לסניגור פעיל של המשקיעים, רוצה בכלל לכתוב. המשקיעים לא "אשמים" במשכנתאות. הם אשמים בכך שדירות שהיו יכולות להגיע לאנשים שרוצים לגור בהן מגיעות למשקיעים, שמשכירים אותם לאותם אנשים שלא קונים בגלל המחיר הגבוה.

- 4.בנט בלוף 07/11/2021 21:35הגב לתגובה זוכעת יצאו כל ערב לאסוף אוכל בשוק בשעת הסגירה שיהיה להם מה לאכול אחרי תשלום המשכנתא. חשמל מים אוכל וסמרטורטים מפוקס .

- זוג צעיר 09/11/2021 08:13הגב לתגובה זולא תהיה ברירה זה כבר מלכוד 22

- מנפח הבועות 08/11/2021 08:41הגב לתגובה זומה יעשו? ייקחו לעשרות אלפים את הדירות? לא! יעשו להם תספורת

- 3.תכלס. בלי להתפלסף. מכיר הרבה זוגות שהגיעו לדירה. (ל"ת)כ. ד 07/11/2021 21:02הגב לתגובה זו

- 2.כשיש לך עשר דירות זה כבר בית מלון (ל"ת)כמו במונופול 07/11/2021 20:51הגב לתגובה זו

- 1.לבעלים לא משנה 07/11/2021 20:49הגב לתגובה זואנשים מרוויחים יותר למרות הלחץ האינפלציוני