מה יהיו הסימנים לאופטימיות ומה יהיו הסימנים לכניסה לגל יורד מחודש?

איך נראות המניות של החברות הגדולות לקראת שבוע הדו״חות והריבית?

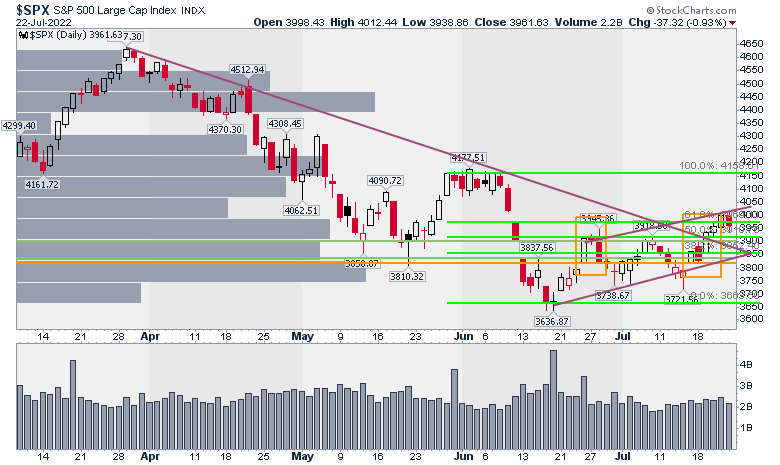

למרות הסגירה החלשה ביום שישי ניתן לסכם ולומר שה-S&P500 עשה עבודה לא רעה בשבוע שעבר. עברנו מתמיכה מעל הגבול התחתון של הרצועה לפריצה של הגבול העליון שבאזור ה-3900 וגם לפריצה למעלה של קו המגמה היורד. הרמה שבה ה-S&P500 נבלם היא רמת התיקון מבוססת יחסי פיבונאצ׳י שבודקת את הגל העולה ביחס לגל היורד שקדם לו. מדובר ב-3960.

עד כה, סימני הקונים שהתייחסנו אליהם כאן בסבלנות, הוכיחו את עצמם והשאלה האם השוק נמצא בשלב של בניית תחתית לפני עליות או הפוגה לפני גל יורד נוסף ממשיכה ללוות אותנו ביחד עם דימוי המאזניים שנתנו כאן, מאזניים שמתנדנדות בין רשימת המציאות הארוכה לבין תהליכים מאקרו כלכליים מדאיגים. בשבוע הקרוב משחק המשקלות על המאזניים יהיה עירני במיוחד.

ביום רביעי הקרוב נקבל את החלטת הריבית ונראה איך השוק מפרש אותה. במהלך השבוע יפרסמו דו״חות חברות מאד חשובות לרבות מייקרוסופט, גוגל, מטה, אפל ואמזון. בהחלט נראה כמו פוטנציאל לשבוע הכרעה.

בכל תחזית טכנית יש סיכון לכישלון. בניתוח טכני לפני דו״חות היחס בין הצלחה מדהימה לכישלון צורב גדל. אבל, אפשר להתייחס אל הניתוחים הטכניים כאל צ׳ק ליסט. להלן נמפה את חמש המניות המרכזיות האלו ואולי בסוף השבוע, ביחד עם התוצאות הטכניות של ה - S&P500, נוכל לשקלל את ההערכה שלנו ביחס להמשך המגמה.

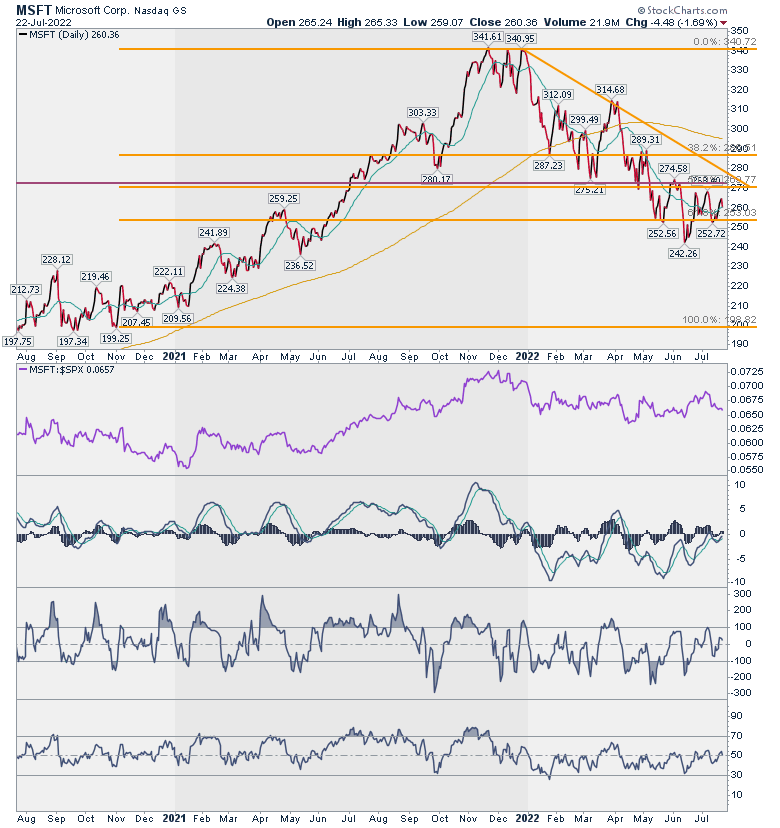

מיקרוסופט

מייקרוסופט MICROSOFT נמצאת במצב טכני די אנמי. בצד התמיכה נמצאים רמת תמיכה מבוססת פיבונאצ׳י וממוצע נע ל-21 יום. בצד ההתנגדות נמצאים קו מגמה יורד, רמת התנגדות ב-275 וכמובן הממוצע ל-200 יום שנמצא רחוק מעל. המניה מתנהגת פחות או יותר כמו ה-S&P500 עם ביטא של 0.93.

הכי חשוב ביחס למניה הזו הוא לזכור: תמיכה ב-252 והתנגדות ב-275 ולקחת בחשבון שפריצה של אחת מהשתיים תהיה אינדיקציה למהלך המשך.

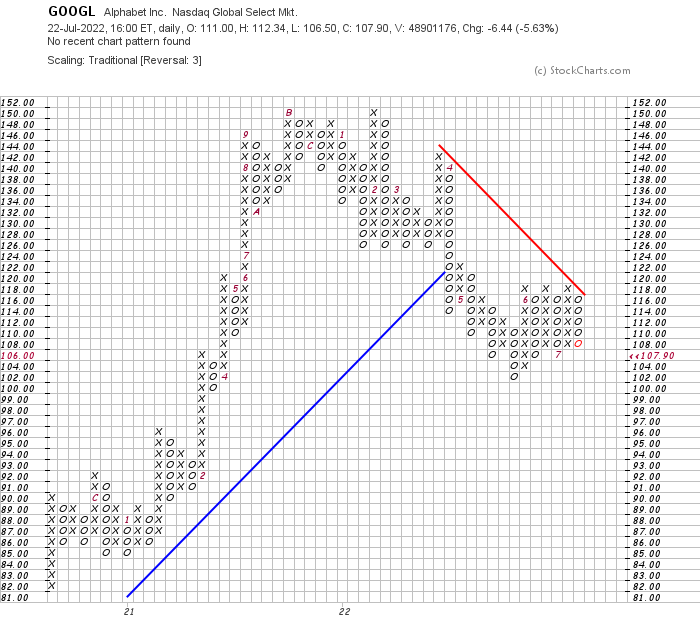

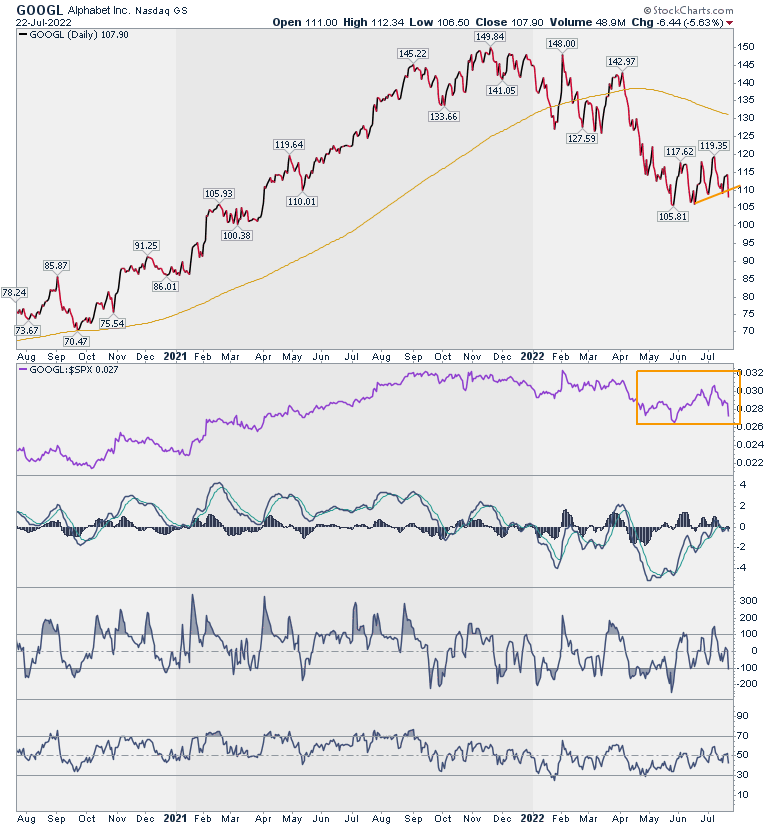

גוגל

גוגל GOOGLE סגרה את השבוע עם נתונים טכניים שמכוונים לירידה. אתם יכולים לראות על תרשים ה-X ו-0, תרשים שעוזר לנטרל רעשים, את העבודה שגוגל נמצאת בעמודת עיגולים שמשמעותה מגמת ירידה ואת העובדה שעיגול חדש נוסף.

על תרשים הקו תוכלו לראות את השבירה של התנועה האופקית כלפי מטה, את החולשה של המניה ביחס ל-S&P500 ואת חולשת האינדיקטורים הטכניים.

ניתן לסכם ולומר שהגרף מעיד על פאסימיות לקראת הדו״חות ומשיקולים טכניים גוגל לא מעניינת לתיק כרגע. השאלה האם פאסימיות לקראת הדו״חות היא פוטנציאל להפתעה לטובה תישאר למענה שלכם ובהמשך של השוק. טכנית, גוגל במגמת ירידה. מהלך מעל 115 יאפשר חשיבה מחודשת על ההגדרה הזו.

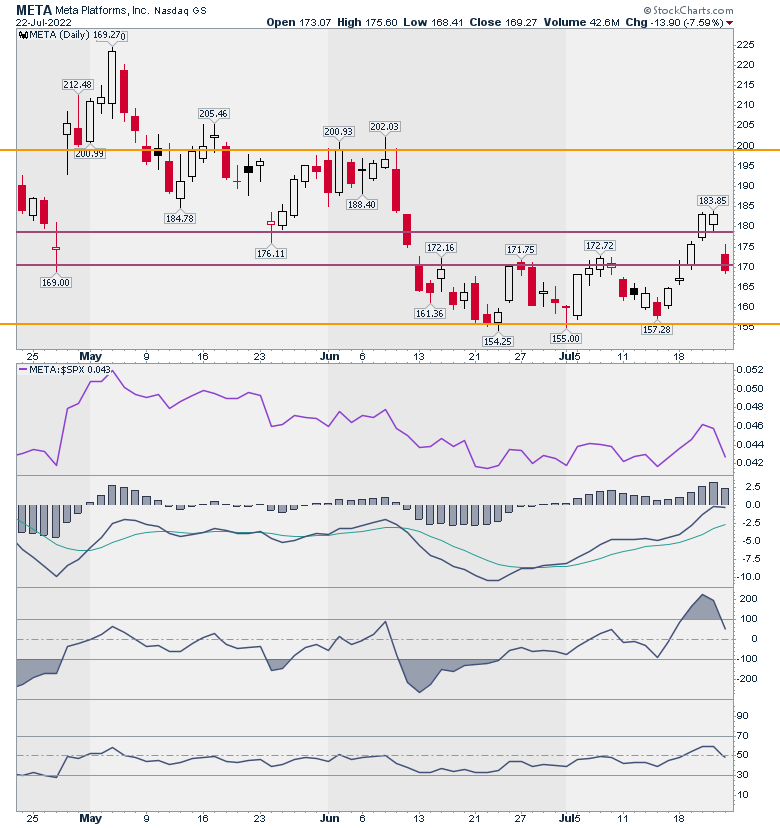

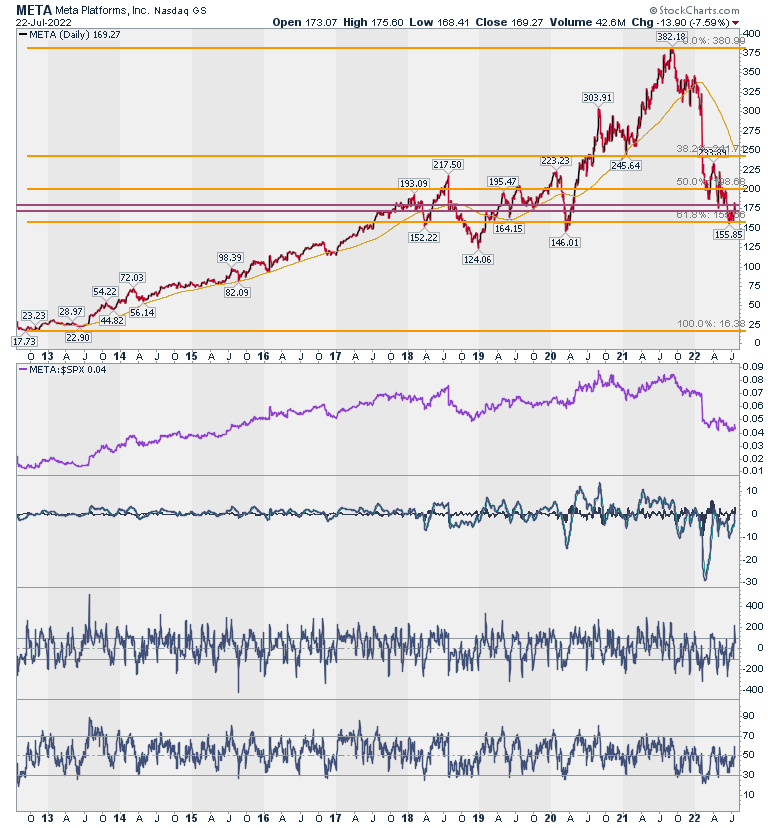

מטה

מטה META PLATFORMS שייכת לקבוצת המניות שבונות תחתית אחרי מהלך ירידה חד. אלו המניות שעליהן מתבסס הפוטנציאל לעליה של השוק. לכן, להבדיל מגוגל, שבירה שלה למטה תהיה סימן מדאיג יותר.

- סין לא מחפשת אילון מאסק אחד - כבר פועלות בה 400 חברות חלל פרטיות

- קרן המטבע מזהירה: המלחמה במזרח התיכון עלולה להצית מחדש את האינפלציה העולמית

המניה נמצאת על תמיכה פיבונאצ׳י היסטורית. תסתכלו על המדידה. מהשפל של כל הזמנים אל השיא של כל הזמנים. זהו הנתון הכי חשוב לגבי מטה שכן הוא מראה שאזור ה-154 דולר הוא אזור הזדמנות.

לטווח הקצר נראה ש-META התקשתה קצת לשמור על תבנית בנית מגמת העליה ונתמכה בקושי על רמת התמיכה שהיתה צריכה להיתמך בה.

טכנית זו מניה שיכולה להיות בתיק. מהלך מתחת ל-167 יהיה סימן מדאיג, מהלך מעל 172 יהיה סימן אופטימי ומהלך מעל 182 יהיה סימן אופטימי מאוד.

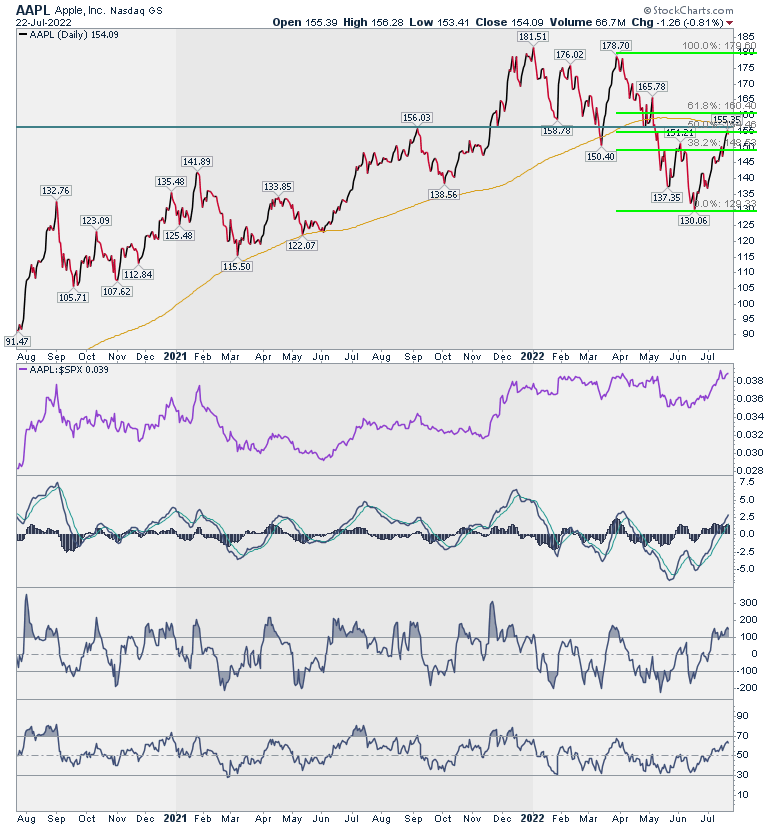

אפל

את אפל APPLE אפשר להגדיר כ״מבחן של השוק״. המניה חזקה יותר מה-S&P500 וכבר הגיעה אל הממוצע ל-200 יום ואל רמת ההתנגדות והמבחן ארוך הטווח.

טכנית, ללא קשר לאירוע הדו״ח המתקרב, הנקודה אליה הגיעה אפל היא נקודה לממש רווח ולראות מה קורה. מנקודה זו מגמת הירידה אמורה להתחדש. מהלך מעל 161 ילמד על כניסה לגל עולה ארוך טווח. התמיכה לטווח קצר היא ב-150 דולר. מהלך מתחת לרמה זו יאשר תפנית כלפי מטה. ניתן לסכם ולאמר: זהירות: התנגדות לפניך. מהלך מעל 161 יהיה סימן אופטימי מאוד למניה וגם לשוק ובמקרה כזה ניתן יהיה להתארגן על כניסה מחודשת לפוזיציה.

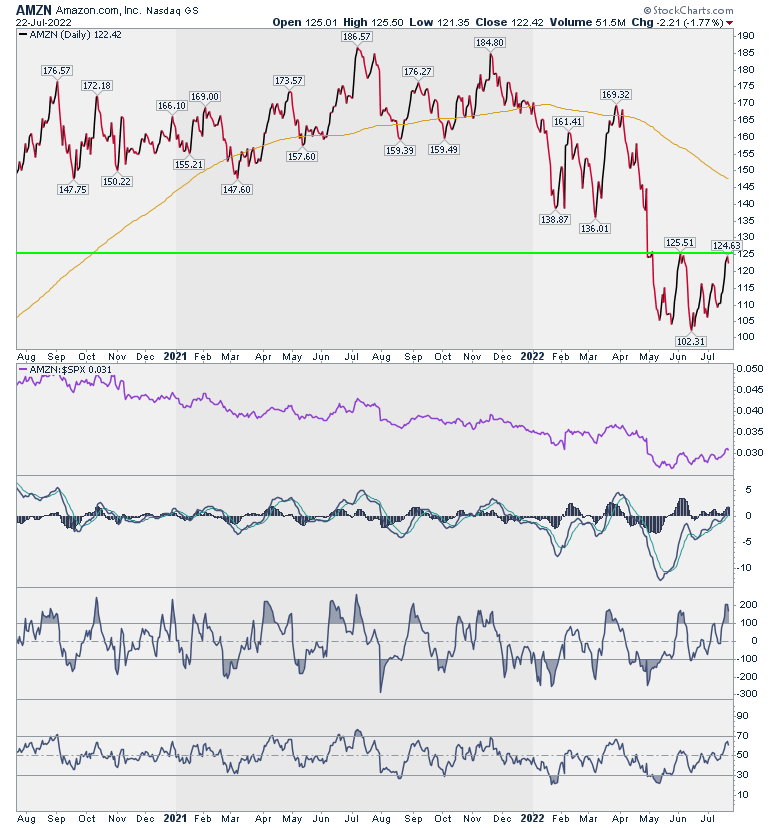

אמזון

תסתכלו רגע על הגרף של אמזון AMAZON ואז תחזרו לגרף של אפל. תבינו מה זו מניה חלשה. אמזון חלשה ביחס ל-S&P500, לא הגיעה אל הממוצע ל-200 יום ונבלמה ברמת התנגדות. במקרה כזה עדיף לא להחזיק עכשיו את המניה ולבחון רכישה אם תעלה מעל 126 דולר.

סיכום

סיכום הבדיקה מעלה שרק אפל מגיעה חזקה אל עונת הדו״חות וגם פה, מתחת לרמת התנגדות חזקה. אפשר להגיד שהמניות, למעט פייסבוק, בתזמון טוב לחזרה לירידה והשאלה האם הדו״חות יפעילו את הטריגר הזה היא שאלה מהותית לשבוע הקרוב.

המיפוי הטכני הנ״ל יאפשר לכם, כמו מעקב אחרי מפלגות ואחוז החסימה, לעקוב מניה מניה ולהבין בעין את משמעות התגובה לדו״חות. מכיוון שהתגובה לדו״חות מתחילה בקיצוניות ואז לפעמים מתמתנת נדרשות כמה שעות ולפעמים יומיים שלושה להגיע למסקנה.

למעט פייסבוק, לא נראית סיבה טכנית להחזיק את 4 המניות האחרות לפני הדו״חות. נמשיך לעקוב ביום רביעי.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

- 7.מתן 30/07/2022 00:36הגב לתגובה זוכולם כבר יודעים את השיטה הזאתי, ואם תסתכלו בגרף תראו שכל פעם שיש שיא חדש יש reversal כמה ימים אחרי. יותר כדי לסחור ב123% של השיא הקודם וככה אפשר לראות המשכיות. שככה לדעתי אליוט שכר. הרי מה שמבדיל תיקון abc מגל 1-5 זה שהגל השני עולה מעל 123%, ורק אז אפשר להכריז על עלייה של 5 גלים.

- 6.אמיר 29/07/2022 00:02הגב לתגובה זואמזון מכה את התחזית ועולה מעל ל-137 דולר למניה. ההמלצה בכתבה? "לא להחזיק אמזון"

- 5.svh 28/07/2022 15:12הגב לתגובה זובדיוק, אבל בדיוק ההיפך מהכותב

- 4.באמת אפה גורביץ? (ל"ת)עופק 25/07/2022 20:14הגב לתגובה זו

- Sassi6 26/07/2022 05:59הגב לתגובה זוגורביץ צפה את התיקון הזה כשאנחנו היינו באופוריית צמיחת מניות הצמיחה, השמצנו אותו והוא עשה ויברח וברח

- בגלובס (ל"ת)אייל (אחר) 25/07/2022 21:05הגב לתגובה זו

- 3.כתבה טובה לכל עליות שבפתח (ל"ת)אמיל 25/07/2022 12:28הגב לתגובה זו

- Sassi6 26/07/2022 06:15הגב לתגובה זומה עושים עד שיתקבלו הסימנים לתחתית? או הסימנים לגל יורד נוסף? אז מה עושים עד שם? ...אסטרטגיית אוכף עם סטופ לוס לשני הכוונים, כיוון אחד יעצור בהפסד, הכיוון השני יכסה את ההפסד וימשיך לצמוח

- 2.כתבה מעניינת ואמיתית לגמרי תודה זיו (ל"ת)רוני 25/07/2022 11:08הגב לתגובה זו

- 1.החביב 25/07/2022 10:38הגב לתגובה זועשית שכל. תודה