מנייה על הגריל: מי את טרייגר?

מניות מומלצות

מניות מומלצות ישנם סיפורי זוועה על אנשים שקונים רכב ומגלים כי למרות שהרכב נראה יפה וצבוע, הוא עבר תאונות שהוסתרו. גם בשוק ההון ישנן חברות שנראות כמו השקעה מעולה אבל המציאות אחרת לחלוטין. יש חברות שכולם חושבים שהן צומחות, מרוויחות יפה, בעלות שוק פוטנציאלי ענק ועתיד ורוד באופן כללי. עיון בפרטים יכולה לפעמים לגלות צמיחה אנמית, רווחיות מוטלת בספק, ושוק פוטנציאלי קטן עשרת מונים ממה שנדמה בהתחלה.

בתור חובב מנגלים ועישון בשרים, שמחתי לגלות ששתי יצרניות מנגלים הפכו לציבוריות. אלא שדווקא זו היקרה, זו שאמורה לצמוח בשיעורים גבוהים, מעלה כמה סימני שאלה.

>>> המומחים של ביזפורטל ילמדו אותך השקעות (ללא עלות) - להרשמה לקורס

איך עושים "על האש"?

לפני שנצלול לתוך החברה הספציפית, חשוב להבין מעט יותר את שוק ה"על האש" העולמי בכלל והאמריקאי בפרט. במחשבה ראשונה היה אפשר לקבץ כל מכשיר או מתקן שמאפשר בישול מחוץ לבית לקטגוריה אחת גדולה. בקטגוריית העל היינו יכולים לכלול מנגלי פחמים, מנגלי גז, מעשנות לסוגיהן, בישול על משטחים שונים כמו טאבון או פלנצ'ה וכן סגנונות בישול מיוחדים לפי גאוגרפיה כמו ה-parrilla הארגנטינאית, הגריל קוריאני, עישון קר סקנדינבי, טנדורי הודי, וטכניקות בישול על אש גלויה הנהוגות במקומות שונים בעולם.

אלא שכמו שבמטבח הבייתי, המיקרוגל איננו חליפי לתנור, כך כל המוצרים הללו מביאים לתוצאות שונות. אם נוציא את שיטות הבישול המיוחדות, אפשר לחלק השוק לשניים: גריל וברביקיו. גריל דומה מאוד לטכניקות בישול הנהוגות בארץ, כלומר צליה על גחלים או גז בטמפרטורות של 250-350 מעלות צלסיוס לזמן קצר. שיטת צליה זו מתאימה להמבורגר, סטייק, פרגית, כנפיים, טופו ועוד. מנגד, הברביקיו מתאפיין בטמפרטורות של כ-100-150 מעלות, זמני בישול ארוכים (שעות) ומתאים בעיקר לנתחים גדולים.

בא לשכונה בחור חדש

הכירו את TRAEGER (סימבול: COOK). טרייגר מציגה טכניקת בישול חדשה יחסית. היא מציעה מוצרים שהכי קל להגדיר כמעשנות. מקור החום במעשנות של טרייגר הוא חשמלי, כלומר תא בישול עם אלמנט חימום דומה לתנור. בנוסף לכך, ישנו תא לכדוריות עץ. הכדוריות עשויות מנסורת עץ דחוסה אשר נרכשת בנפרד ומשמשת לתוספת טעם מעושן. כיוון שרמת השליטה בטמפרטורה ובכמות העשן גבוהה יחסית במעשנת חשמלית, רוב המוצרים של טרייגר הם מוצרים חכמים. המעשנות של טרייגר, ושל אחרים מאפשרים טיימרים להדלקה וכיבוי כמו גם שליטה מרחוק באמצעות אפליקציה.

גם אם האינסטינקט שלכם אומר "מי צריך את השטות הזו?", כדאי לזכור שיש הרבה צרכנים שמעדיפים נוחות שימוש על פני מוצר סופי "מושלם". לדוגמא, רוב האנשים מעדיפים את הנוחות של מנגל גז, גם אם זה אומר שהם מוותרים על הטעם העמוק יותר של מנגל גחלים. כך גם במעשנות החשמליות, אנשים יתפשרו על עישון מדוקדק בשביל לא להתעסק עם פחם ועץ.

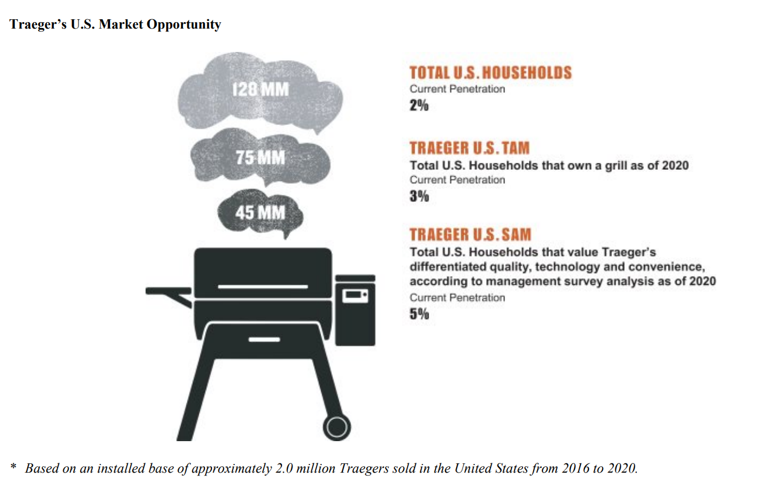

מה גודל השוק האמיתי של טרייגר?

שוק המנגלים הכללי העולמי עומד על כ-5-6 מיליארד דולר, כאשר צפון אמריקה (ארה"ב וקנדה) מהוות 60% מהשוק העולמי. חשוב לציין כי מספר זה לא כולל מערכות גריל ועישון בהזמנה אישית המאפיינות מסעדות גדולות, אבל כן כולל יצרניות קטנות ומקומיות כמו בירותי הישראלית והמצוינת. אמריקאים וקנדיים רבים מחזיקים ביותר ממוצר מתוך הקטגוריה הכללית. כאשר כ-61% מחזיקים במנגל גז, כ-49% מחזיקים במנגל גחלים ורק כ-10% מחזיקים במנגל חשמלי.

מתוך השוק הענק הזה, למי באמת פונה טרייגר? הצרכנים של מנגל גחלים מתחלקים לשתי קבוצות: אנשים שרוצים להתאמץ ולהשקיע זמן כדי להגיע לטעם המאפיין צלייה על גחלים ואנשים שמחפשים מנגל לטיול. מנגל גחלים עולה בארה"ב כ-100 דולר. לעומת זאת, הצרכנים של מנגל גז הם לרוב אנשים שמחפשים נוחות שימוש, גם אם זה אומר שהטעם הסופי פחות צלוי. מחירו הממוצע של מנגל גז בארה"ב עומד על כ-320 דולר.

- אפסייד של 23% במניית מנורה - האנליסט שלא רואה סיכון בחקירה

- ספייס X ב-900 דולר למניה? התרחיש החיובי של סיטי

אל מול האפשרויות הזולות יחסית של מנגל גחלים או גז, עומדת קטגוריית המעשנות החשמליות. מעשנת חשמלית עולה כ-600 דולר, כלומר פי 6 ממנגל גחלים ופי 2 ממנגל גז. אבל טרייגר לא פונה לרוכש הטיפוסי - תג המחיר הממוצע למעשנת של טרייגר עומד על כ-840 דולר. כותב שורות אלו שם עין על דגם ה-traeger pro 575 בעל התג מחיר של 900 דולר ארה"ב או 5,000 שקל בארץ. למען הסר ספק, מדובר במעשנת באיכות מצוינת, אבל היא מספיקה לבישול עבור כ- 4-6 אנשים. אם אתם מחפשים דגם שיאפשר לארח כמה אנשים, המחיר עולה ל-1000 דולר. הדגמים היקרים יותר מחליפים קידומת ונמכרים ב-2000+ דולר. רמות המחיר הללו דומות לחברות נישה כמו ויקינג ונפולאון.

האם שוק המעשנות החשמליות הוא מוצר פרמיום שמייצר שוק חדש וענק כמו האייפון בשנת 2007? כנראה שלא. בעוד שהאייפון הציג קלות תפעול ושימושיות גבוהה יותר משאר הפלאפונים של התקופה, במעשנות חשמליות ישנן מגבלות פונקציונליות רבות. ראשית, אי אפשר לתפעל את המעשנות הללו בטמפרטורת גבוהות יחסית. זה אומר שאתם לא יכולים לבשל שם המבורגרים, סטייקים, פרגיות, טופו צרוב, עראיס, שיפודים ועוד. בנוסף ישנו את עניין הזמן. חימום המעשנה אורך פי 2-3 ממנגל גז מקביל וזמן הבישול ארוך פי 1.5-2.5. כלומר המוצר פונה למי שרוצה לבלות שעות (לעיתים 18 שעות ויותר) במנגל. אך גם פה, הם לא קולעים בדיוק. טעם האוכל היוצא ממעשנה חשמלית נחשב פחות עמוק מאלטרנטיבה של פחם או גז.

חשוב להבין, אין פה טענה שהמוצרים לא טובים, הם מעולים. הטענה היא שהמוצר דורש צרכן ספציפי מאוד. צרכן שמחפש נוחות, אבל מוכן לחכות שעות לאוכל להיות מוכן. צרכן שמחפש טעם מעושן, אבל מוכן להתפשר על האיכות בצורה ניכרת. צרכן שככל הנראה כבר יש לו מנגל גז ויש לו גם כסף ומקום לתוספת יקרה וגדולה לאוסף. בהרבה מובנים, שוק המנגלים דומה מאוד לשוק היין האמריקאי. אמנם שוק היין עומד על כ-434 מיליארד דולר בשנה, אבל 97% ממנו נמכר מתחת ל-14.95 דולר לבקבוק. זאת אומרת שהשוק הפוטנציאלי של בקבוק יין שנמכר מעל 14.95 עומד על כ-13 מיליארד דולר, לא 434 מיליארד. גם כאן, פוטנציאל השוק של טרייגר קטן בהרבה מגודל שוק המנגלים המלא.

טרייגר מעריכים כי השוק הפוטנציאלי המלא שלהם עומד על 45 מיליון משקי בית בארה"ב. האנליסטים מתבססים על אותו מידע. אבל קשה להצדיק טענה כזו משום ש-45 מיליון מתוך 75 מיליון בעלי מנגל הם 60% מבעלי המנגלים. לפי המספרים הללו, טרייגר מניחים כי הם יחליפו לחלוטין את מנגלי הגז בעתיד. מנגל גז הוצג לראשונה לציבור בשנת 1939 ו-82 שנים מאוחר יותר מנגלי הגז הגיעו רק לנתח שוק של 61%. כמה זמן ייקח למעשנת חשמלית?

- Reflection AI חותמת על עסקת מחשוב של מיליארד דולר עם נביוס

- IBM צונחת ב־25% - למה זה מקפיץ את מניות הסייבר?

שוק תחרותי

כפי שכבר הבהרנו, המוצרים של טרייגר קרובים מאוד להתאמה לשוק (product-market fit), אבל הם לא ממש שם. טרייגר היו הראשונים שיצרו את השוק של מעשנות חשמליות יש מאין, אי שם בשנות ה-80. רוב הפטנטים שלהם פגו בשנות ה-2000, מה שפתח את השוק ואפשר למתחרים חדשים להיכנס למשחק. למרות שטרייגר הם הייצרן המקורי, מתחרים חדשים מכרסמים בנתח השוק שלהם.

נתח השוק של טרייגר בשוק המעשנות החשמליות ירד מ-90% ב-2011 ל-70% בסוף 2021. המוצרים המתחרים נוגסים בטרייגר מכל עבר. יש שמתחרים על מחיר ומציגים מוצר תחליפי זול יותר מטרייגר. יש שמתחרים על פונקציות, לדוגמה דגם SmokeFire EX4 (2nd Gen) של וובר (סימבול: WEBR) שמגיע עד חום של 310 מעלות, וכך מאפשר גם בישול בסגנון על-האש (grilling) בדומה למנגל גז.

לטרייגר גם יש עקב אכילס בתחום הייצור. וובר מייצרת את דגמי הפרימיום שלה במפעלים משלה בארה"ב, וחלק מהדגמים הזולים יותר במזרח על ידי ספקי משנה. כך וובר שולטת באיכות היצור ופחות תלויה בשיבושים בשרשרות אספקה עולמיות. לעומתה, טרייגר מייצרת את כלל מוצריה בעזרת ספקי משנה בווייטנאם וסין. אמנם זה אומר שלטרייגר יש פחות שליטה על איכות המוצרים, זו הצרה הקטנה שלה. הצרה הגדולה היא פיננסית – עלות הייצור של טרייגר רגישה מאוד לכוחות גלובליים. כששער הדולר יורד, טרייגר צריכה לשלם יותר דולרים עבור אותו מוצר. כשעלויות השילוח עולות, כמו שקרה בעקבות הקורונה, טרייגר צריכה למצוא דרך לממן את התוספת. קשה לראות איך טרייגר מצליחה לשמור על רווחיות הן בטווח הקצר והן בטווח הארוך.

למעשה, אפשר לראות שברבעונים האחרונים הצמיחה המשמעותית של טרייגר הגיעה דווקא ממכירה של כדוריות העץ. כדוריות, רטבים ותבלינים מהווים היום כ-23% ממחזור החברה, לעומת כ-18% ב-2017. אך בתחום של כדוריות העץ והרטבים, חסמי הכניסה נמוכים מאוד והתחרות גבוהה מאוד כך שקשה להרוויח בתחום הזה.

סגרים בקורונה

תקופת הקורונה פינתה לאנשים הרבה מאוד זמן בבית. הטרנד של אפיית לחם מחמצת צמח בין היתר משום שהוא ממלא הרבה שעות. כשאנשים יושבים בבית ורק מחפשים מה לעשות עם עצמם, מעשנה שתיקח כמה שעות יכולה להיות אופציה מבדרת. הקורונה גרמה להרבה אנשים ששקלו לקנות מעשנה של טרייגר לבצע את הקניה.

השוק לקח את נתוני הצמיחה והמכירות של 2020 והניח שמה שהיה הוא שיהיה. בפועל, מדובר כנראה באנשים שמתישהו היו קונים טרייגר בכל מקרה, אך הקדימו את הקניה בגלל הקורונה. בתחילת הקורונה צרכנים קנו נייר טואלט כאילו הוא יאזל מן העולם ורכשו אספקה של חודשים קדימה, אך אז הם הפסיקו לקנות עד שסיימו להשתמש. בעצם, הצרכנים לא קנו יותר נייר טואלט אלא רק הקדימו את הרכישה שלהם. שוק המנגלים חווה דבר דומה. הרכישות ב-2020 ובתשעת החודשים הראשונים של 2021 "גנבו" מכירות מ-2022-2025 וכנראה שטרייגר הולכת לאכזב בשורה העליונה בשנים הבאות.

במונחי הכנסות לחברה, אפשר כבר לראות השתקפות של המציאות הזו. מכירות החברה ברבעון השלישי של 2020 עמדו על 145 מיליון דולר ועל 162 מיליון ברבעון השלישי של 2021. לכאורה מדובר על צמיחה יפה. אך בחינה של הפרטים מראה שהם גם הגדילו את עלויות השיווק מ-26 מיליון ל-48 מיליון. כלומר בשביל להגדיל את המכירות ב-17 מיליון, הם השקיעו 22 מיליון בשיווק. המכירות עלו, אבל הם הפסידו בשורה התחתונה.

נניח לרגע שהיה שווה להשקיע את הכסף הנוסף בשיווק ושטרייגר "בנו מותג" וזה ישתלם ברבעונים הקרובים. כשמתמקדים בהכנסות החברה ומשווים בין רבעון 3 של השנה לשנה שעברה, עולה תמונה עגומה. תחום המעשנות גדל מ-104 מיליון ל-108 מיליון. תחום המוצרים המתכלים (כדוריות עץ, רטבים ותבלינים), ירד מ-31 מיליון ל-28 מיליון. שני התחומים הללו הם עיקר העסק של טרייגר והם לא צומחים בכלל. מאיפה בכל זאת מגיעה צמיכה כלשהי? תחום האביזרים עלה מ-9 מיליון ל-25 מיליון. כלומר, התחום שבו טרייגר צומחת הוא לא בעסק העיקרי שלהם אלא מדובר על מוצרים ממותגים כמו מד-חום לבשר, חולצות, כובעים, מגשי אלומיניום, רשתות למעשנות וכפפות נגד חום. כיוון שהתחרות עזה כל כך בתחומים הללו, הרווחיות על המוצרים הללו יחסית נמוכה. יתרה מכך, התחום הזה ימות אם אין מכירות חזקות של מעשנות.

השווי

נכון להיום, טרייגר נסחרת בשווי פעילות (שווי הון + חוב - מזומן) של כ-2.8 מיליארד דולר. זאת מול מכפיל עתידי של 33 ומכפיל EV/EBITDA של 24. זה יקר מאוד, אפילו בשוק של שלהי 2021. השוו את המספרים הללו למכפיל רווח של 24 ומכפיל EV/EBITDA של פחות מ-10 למניית וובר ותראו שיש אלטרנטיבות טובות יותר.

התמונה דיי עגומה כשלוקחים בחשבון כמה התחום הרווחי שלהם, מכירות מנגלים, לא צומח. הצמיחה היחידה שיש להם היא בתחום בעל שולי רווח נמוכים וזה צריך להדאיג משקיעים. הערכת שווי עומדת על מחיר של 6 דולר למניה, לעומת 16 דולר היום. מי שמחזקים את טרייגר צריכים לשקול למכור. למי שיכולים לעשות שורט זה רעיון מעניין לבחון.

- 1.ש.ק. 01/12/2021 11:31הגב לתגובה זוכל המוצרים המעושנים נעלמו מן החניות מחפש דגים מעושנים אין להשיג