"לפנינו ניסויים גדולים מאד; העלות הגבוהה ביותר היא בהקמת מפעלים"

"שלד הספאק HEALTHCARE CAPITAL CORP. UNIT (סימול: HCCC) היה זה שפנה אלינו במסגרת החיפושים שלו, והוא לא היה היחיד. מצאנו שם ספונסר (בעלי השלד שהנפיקו אותו – א.פ) שמבינים בתחום הביומד ומביאים איתם ערך מוסף. כשעושים עסקה כזאת מאד חשוב ששווי הספאק יתאים להיקף שאתה רוצה לכוון אליו מבחינת הכספים שתגייס, ועם Healthcare Capital זה היה כך": אלפא תאו הישראלית (Alpha TAU) הפועלת בתחום הטיפול הלא פולשני לסרטן בדרך להפוך לציבורית ולהסחר בנאסד"ק לאחר מיזוג ספאק, והמנכ"ל והיו"ר עוזי סופר מספר עתה בראיון לביזפורטל על מאחורי הקלעים של התהליך, מסביר למה דווקא עכשיו ולמה דווקא עם השותפים בהם בחרו, ומפרט על פעילות החברה.

השלד כיום נסחר לפי שווי של 336 מיליון דולר בעוד המיזוג יעשה לפי שווי של מיליארד דולר לאלפא תאו. בסך הכל יגויסו עד 367 מיליון דולר, כש-275 מיליון דולר במזומן מוחזקים בחשבון הנאמנות של שלד הספאק ו-92 מיליון דולר יגויסו בגיוס PIPE.

מדבריו של סופר משתמע כי הסכומים האלה, לעת עתה, יספיקו להם. המעניין הוא שרק באחרונה המכשיר והטכנולוגיה של החברה הוכרה על ידי ה-FDA כטיפול פורץ דרך בהתוויה של סרטן בחלל הפה ובעור, כך שניתן היה להעלות על הדעת שמכאן הדבר רק יקל עליה להמשיך ולהתגלגל דרך גיוסים פרטיים (עד כה גייס 80 מיליון דולר ממשקיעים בהם OurCrowd, שביט קפיטל, מדיסון ונצ'רס, מורי בלומנפלד, סיר רונאלד כהן, אלן פטריקוף ו-Dynamic Loop). אלא שאלפא תאו אם כן בחרה להנפיק לציבור. סופר מספר מה עמד מאחורי ההחלטה:

"אלו שיקולים אסטרטגיים של חברה. התקדמנו מאד וכמות הכסף שאנחנו צריכים לאבני הדרך באות, כמו הניסויים הקליניים המאוד גדולים שעומדים לפנינו במגוון אינדיקציות ובמיקומים שונים בעולם, ולצד אלה ההשקעות בהקמת מפעלים, ששם העלויות הגבוהות ביותר".

לפי הפרסומים, באלפא תאו קידמו עוד ב-2018 מהלך של הנפקה, ואולם בחברה עתה לא מאשרים את הדיווחים ההם, כך מנגד גם לא מכחישים אותם. כך או כך, סופר מציין כי בסוף אותה שנה החברה גייסה בשוק הפרטי, ופעם נוספת בתחילת הקורונה אשתקד, כשהראשון היה בהיקף 26 מיליון דולר והשני בהיקף של 29 מיליון דולר. "זה התאים לחברה באותו זמן, היום אנחנו במקום אחר והגיוסים צריכים להיות שונים".

שם החברה נגזר מהטכנולוגיה שבמרכזה, קרינת אלפא, וחלקו השני, TAU, הוא ראשי תיבות של אוניברסיטת תל אביב, בה הפרופסרים יצחק קלסון ויונה קיסרי גילו במחקר את ההתקדמות המשמעותית בעזרתה אותה קרינה יכולה לסייע בטיפול בסרטן.

"מארי קירי מצאה את הרדיום ואת קרינת האלפא כבר ב-1902", אומר סופר, "אבל הסיבה שלא השתמשו בה לטיפול בסרטן למרות שהיא חזקה יותר מקרינת בתא וגמא, ויוצרת שבר דו גדילי של ה-DNA, ולא חד-גדילי כמו שתי האחרונות, היא שמקור הקרינה חייב להיות קרוב מאד למקום עליו מקרינים. היעילות שלה, או העצמה, היא לאורך עשרות מיקרונים בלבד. כלומר – אפילו נייר דק יכול לעצור את הקרינה מלהתקדם. כדי להסיר גידול של 5 ס"מ היית צריך אינסוף מקורות קרינה, וזה לא היה פרקטי".

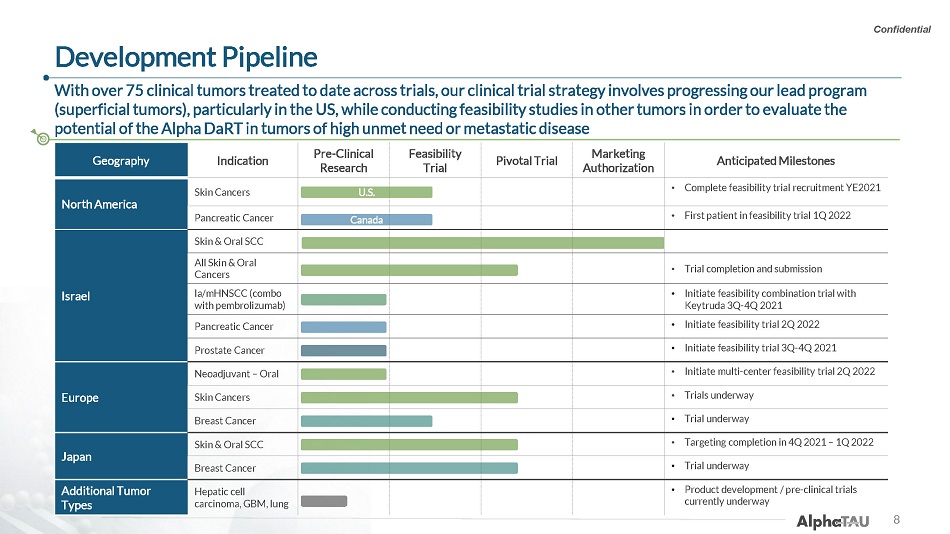

לוח הזמנים המתוכנן לניסויים שעורכת אלפא תאו (מקור: מצגת החברה)

בדיוק במקום הזה נכנסת אלפא תאו. הדברים שהסביר סופר עד כה רלוונטיים שכן כפי שציינו, מדובר בטיפול לא פולשני לסרטן. במקרה של החברה, במקום ניתוחים כירורגיים בהם מסירים גידולים בשיטה המסורתית, מקרינים מחוץ לגוף המטופל על אזור הגידול באמצעות הקרינה. לא מדובר בשיטות תחליפיות, אלפא תאו פונה לפלח השוק של אותם אלא שאין עבורם אף טיפול רלוונטי אחר. עוד על כך בהמשך, אבל קודם לכן, איך בסוף הצליחו לפתור את בעיית חוסר הפרקטיות של קרינת האלפא?

"יצחק קרסון ויונה קיסרי גילו שאם לוקחים איזוטופ שנקרא רדיום 224 ושמים אותו על מקור קרינה אפשר ליצור כביכול עוד המון מקורות קרינה, מעין שלוחות", סופר משיב. "תאר לעצמך מחט קטנה שאתה מצפה את שכבתה החיצונית ברדיום הזה, הוא מתפרק לאטומים כשכל אחד מהם יוצר בעצמו עוד 'אלפות' שמתפזרות להן בתוך הגידול. כך, אותה מחט הופכת לפצצת מצרר. כך מתגברים על מרחק מקור הקרינה הראשוני מהגידול, כי באמצעות האטומים הוא למעשה הולך ומתקרב אליו. אגב, גילינו שהקרינה יכולה לחדור רק לעומק של מ"מ בודד ברקמה בריאה, וכך למעשה היא לא פוגעת בה".

ולמה תצטרכו להשקיע בהקמת מפעלים כפי שסיפרת קודם?

"לאיזוטופ רדיום 244 יש אורך חיים קצר. זמן מחצית החיים שלו הוא 3.7 ימים. לכן הייצור חייב להיות קרוב לאתרי הטיפול, כדי לקצר את זמן השינוע (כדי שהרדיום לא 'ימות' במהלך השינוע – א.פ). על כן יש צורך במפעלים רבים שיקומו בעולם. יש לנו מעבדה קטנה בתל אביב, אנחנו בונים מפעל גדול בירושלים ויש לנו מפעל קטן בארצות הברית שנצטרך להרחיב. יש עוד שני מפעלים גדולים באירופה וביפן ובהמשך נקים גם בסין. ההשקעות שנדרש אליהן לצורך כך מתאימים יותר לגיוסים בשוק הציבורי, ולא בפרטי".

מי הם למעשה המטופלים הרלוונטים?

"הם חולי סרטן שאין להם 'סטנדרט אוף קר', כלומר שהם לא יכולים להיות נתיחים, כי המשמעות היא שבגלל מיקום הגידול שלהם יצטרכו להסיר להם חצי מהפנים, או אף או אוזן למשל, או בתור דוגמה אדם בן 89 שלא יכול לעבור ניתוח בגלל הסיכונים שבו. בעצם אנחנו פונים ל-3 שווקים: הראשון הוא מטופלים שלא מגיבים בכלל לקרינה רגילה, או אחרים שאצל זה הגידול הספציפי שאין בו חמצן ולכן מבחינה טכנית קרינת בתא או גמא לא תעזור פה. לאלה נוספים גם מטופלים שחוו ריגרסיה – כבר טופלו בקרינה אבל הגידול שלהם חזר. הגוף שלהם לא יכול לספוג פעם נוספת עוד הקרנה.

השוק השני הוא התוויות שאין להן מענה כיום: סרטן לבלב או כבד, אלה אזורים רגישים שקשה לטפל בהם בקרינה. השלישי הוא חולים מתא-סטאטיים שנוטלים תרופות אימונותירפיות, והפתרון שלנו יהיה כטיפול משולם עבורם. לחולים האלה יש בעיה להיות מוקרנים, פרקטים אין דרך להקרין על 30 גרורות בבת אחד, ויש צורך בטיפול סיסטמי".

ספר על הניסויים שאתם עורכים כיום.

"האינדיקציה המרכזית היא SCC, סרטן הקשקש – שם אנחנו מכוונים גם לראש וצוואר וגם לעור. אנחנו נמצאים במחקר פיבוטלי ביפן, בבדיקת התכנות באירופה (Feasibility study) ובמחקר פיילוט בארצות הברית. האינדיקציות הבאות שלנו הן סרטן השד ופרוסטטה. בראשון התחלנו מחקר קליני ביפן וברוסיה. המחקר על סרטן הפרוסטטה יתחיל בישראל בקרוב. בתכנית העתידית שלנו יש התוויות של GBM, שזה גליאובלסטומה – סרטן המוח, וסרטן הלבלב. ניסויים נוספים נמצאים בשלב פרה-קליני, והם על סרטן הכבד והריאות".

מהו פוטנציאל השוק במספרים?

"לגבי סכומים לא עשינו שום דיסקלוז׳ר למודל עסקי אז אני לא אכנס למספרים. לגבי מספרים של מטופלים, אני יכול לומר שמי שחכם ועיניו בראשו מבין את גודל השווקים שלנו. חולי GBM בארצות הברית לבדה הם 13 אלף איש שנוספים מדי שנה, בלבלב אנחנו מדברים על 60 אלף חדשים כל שנה שם. בעולם המערבי כולו בסרטן הלבלב זה חצי מיליון חולים חדשים מדי שנה".

אם בשלב הזה אתם יודעים לדבר על מספרי מטופלים ולא פוטנציאל מכירות וכו', איך מתמחרים בעצם את החברה ואומרים למשקיעים מה השווי ההולם עבורה?

"זה מאד קשה ובשביל זה יש מומחים שבהם אנחנו נעזרים. בסוף השווי תלוי בהתקדמות החברה ובהוכחה שלה בשטח".

אגב, איך יודעים שכשהפיתוח יסתיים בחלק מההתוויות, התמחור שלו יהיה ברמה כזאת שביטוחי הבריאות או משרדי הבריאות באזורי הפעילות יוכלו לסבסד אותו - ושלא יווצר מצב שאין לכך קונה בגלל תג המחיר?