דירוג קופות הגמל להשקעה - הראל מובילה באוגוסט, אנליסט מאכזבת

קופות הגמל להשקעה הן מכשיר מבוקש ומתחרה ראש בראש בקרנות נאמנות. האמת שיש לו יתרון בולט גדול על פני הקרנות נאמנות - אפשר לשנות מסלולים מבלי להיכנס לאירוע של מימוש ולשלם מס על הרווחים. בקרנות נאמנות זה לא אפשרי, ונדגים. נניח שהשקעתם 100 אלף שקל במסלול מנייתי והרוותם 40 אלף שקל וכעת אתם רוצים להוריד חשיפה. אם אתם בקרנות נאמנות אתם חיייבם למכור את הקרן ולשלם מס על הרווח - מס של 10 אלף שקל. אם אתם בקופת גמל להשקעה אתם עוברים לקופה סולידית. חסכתם תשלום של 10 אלף שקל. אחרי תקופה אתם רוצים לחזור למניות, מעולה - חזרתם עם 140 אלף שקל, בעוד שאם הייתם בקרנות הייתם חוזרים עם 130 אלף שקל.

היתרון הגדול של קופת גמל להשקעה מול קרנות הנאמנות

זו דחיית מס שמגדילה את ההון שלכם ואגב, אמרו לנו כבר מומחים למסים - דחיית מס היא בעצם תשלום מס נמוך. דמיינו שהמשחק בקופות גמל להשקעה הוא עד לפנסיה, כי אין לכם צורך בכסף (למרות שהוא נזיל). אתם חוסכים באופן שוטף מסים של 25% מהרווח ומגדילים את ההון העצמי לצורך רווחים - בפועל, זה הרבה יותר מחיסכון של 25% בלבד. זה יתרון מאוד גדול, וזה איום מאו משמעותי על קרנות הנאמנות שאומנם מספקות שער מדי יום והן נזילות מדי יום, אבל כמה אנשים באמת רוצים לדעת מה עשתה הקרן מדי יום. מספיק להם לדעת במובן החודשי ואת זה מספקות קופות הגמל להשקעה.

בקופות האלו יש יתרונות נוספים - מעב רלנזילות והטבות מס, חיסכון עד גיל 60 יאפר לכם הטבות נוספות ומשיכת קצבה פטורה. ומה לגבי התשואות? הן דומות לקרנות ההשתלמות ולגמל. הרי מדובר באותם גופי השקעה.

דירוג ביזפורטל - מי הציג את התשואות הטובות ביותר?

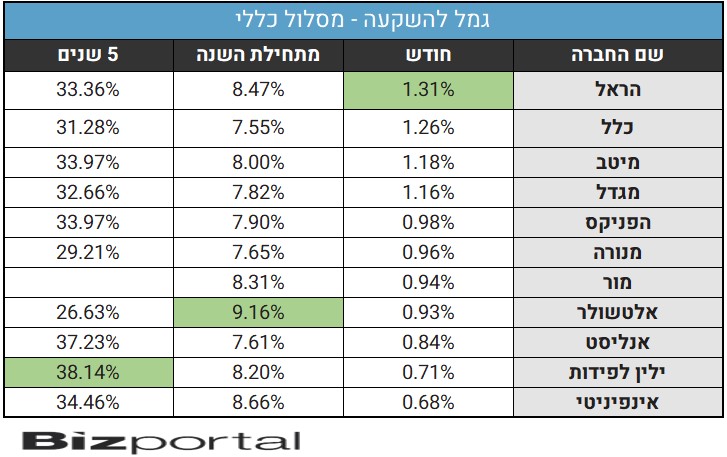

מבין החברות השונות שמנהלות את קופות הגמל להשקעה, הראל השיגה את התשואה הטובה ביותר במסלול הכללי - 1.31% בחודש אוגוסט. כלל היתה שנייה במסלול הכללי שהוא המסלול הגדול ביותר (בדומה לקרנות ההשתלמות) ומחלק את הנכסים בין מניות - כ-40% לאגרות חוב - כ-60% ומטה. מתחילת השנה - אלטשולר מובילה עם תשואה של 9.16%. מה שמעניין מאוד הוא הנתון של אנליסט - מובילה בהתשלמות, אבל מפגרת מאוד בקופות הגמל להשקעה - במקום הלפני אחרון.

- גם בתקופה של זעזועים חשוב לזכור - בטווח הארוך המניות מנצחות

- קרנות הפנסיה בפברואר - מי אכזב ומי כיכב?

- המלצת המערכת: כל הכותרות 24/7

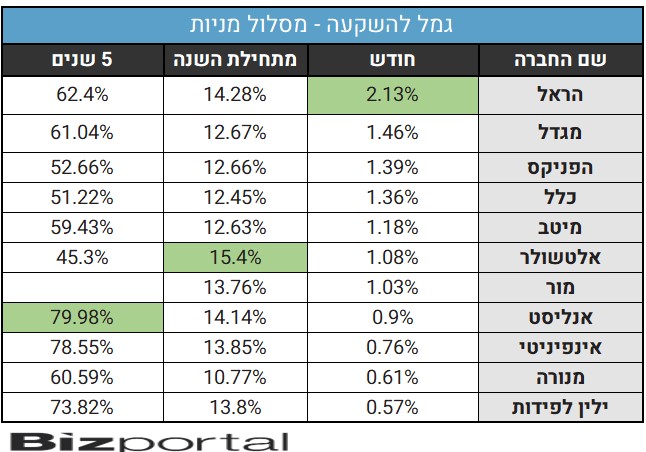

הראל מובילה בשני המסלולים - הכללי והמנייתי

גם במסלול המנייתי הובילה בחודש אוגוסט הראל עם תשואה של 2.13%. אלטשולר שחם מובילה מתחילת השנה עם תשואה של15.4%.

ההבדל בתשואות בין הגופים בחודש אוגוסט מיוחס לפערים במשקל בין השוק המקומי להשקעה בוול סטריט. חברות הביטוח במשקל גבוה יותר מאשר בתי ההשקעות בהשקעה מקומית ובחודש אוגוסט בדומה ליולי השוק המקומי היה מעל וול סטריט.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

האם לעבור קופה?

מעבר בין קופות גמל להשקעה יכול להיעשות משתי סיבות - שינוי בתמהיל ההשקעות הרצוי או אכזבה מביצועי הקןפה. אם מסיבות שונות החלטתם להפחית את הסיכון או להעלות את הסיכון בתיק, אתם צריכים כמובן לעבור מסלול. אם החלטתם לעזוב את הקופה הספציפית בשל ביצועים כדאי לזכור כמה תובנות - תשואות זה מדד חשוב, אבל ככל שתקופת הבדיקה ארוכה יותר כך כל הגופים המנהלים מתכנסים לממוצע. כלומר, יכול להיות שהקופה הלא טובה שלכם, תחזור למקומות טובים בהמשך.

זה לא אומר שלא צריך לבחון את התיק ולבצע בו שינויים, רק שצריך להסתכל בפרספקטיבה על הבית כולו, על המנהלים ולהעריך אם מדובר במעידה חד פעמית או משהו קבוע.

האם לעבור מקרן נאמנות לקופת גמל להשקעה?

- 1.עמית 17/09/2024 13:30הגב לתגובה זווהיא תקרת ההפקדות הנמוכה יחסית לשנה = כ-75,000 ש"ח (למרות שגם את זה אפשר לעקוף עם קצת יותר אדמיניסטרציה).

- איך עוקפים? (ל"ת)בועז 21/09/2024 13:12הגב לתגובה זו

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.