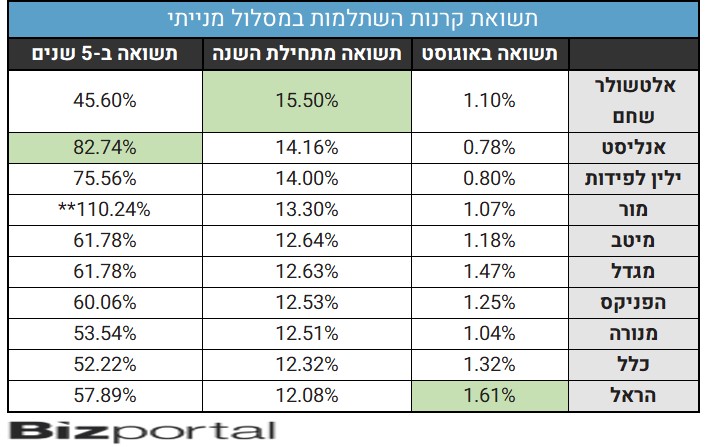

קרנות ההשתלמות באוגוסט - הראל מובילה במסלול המנייתי, אנליסט בכללי

אחרי חודשים בהם הציגה ביצועים חלשית יחסית לשאר הקרנות ההשתלמות, הראל מובילה באוגוסט את המסלול המנייתי עם תשואה של 1.61%. במקום השני במסלול המנייתי מגדל עם תשואה של 1.47%, ואחריה כלל עם 1.32%.

שימו לב - 3 חברות ביטוח בראש וזה לא מקרי. חברות הביטוח מעדיפות משקל נמוך יותר לוול סטריט מאשר בתי ההשקעות. בעוד שבתי ההשקעות עם החזקה ש 70%-80% מהרכיב המנייתי בוול סטריט, בחברות הביטוח זה בין 55% ל-75%. ומכאן שכאשר ת"א טובה ביחס לוול סטריט, הם בתשואות טובות. בחודשים החרונים הפער לטובת וול סטריט הצטמצם, וחברות הביטוח מייצרות תשואות טובות, אם כי במבחן מתחילת השנה הן עדיין בפיגור ביחס לאלטשולר, ילין לפידות ואנליסט.

** התשואות של מור מוטות כלפי מעלה לתקופה של 5 שנים בשל יכולת להשיא תשואה בשנים הראשונות של הקרן

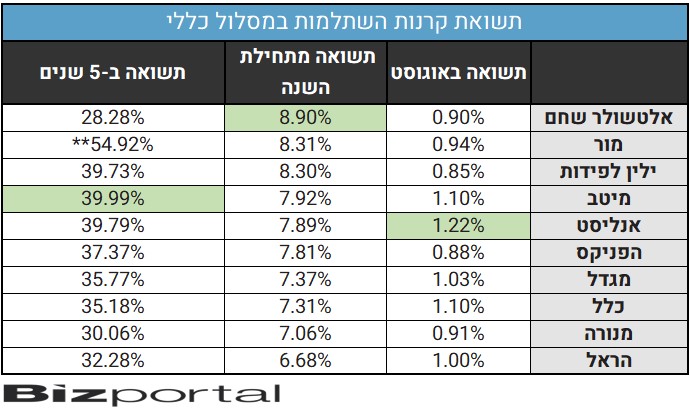

קרנות במסלול הכללי - אנליסט בראש

הבולטת במסלול הכללי בחודש אוגוסט היתה אנליסט עם תשואה של 1.22%, כאשר במקום השני נמצאות כלל ומיטב עם תשואה של 1.1% כל אחת. אחריהן מגדל עם תשואה של 1.03%.- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- אלטשולר: ירידה במספר העמיתים, אך עלייה בהכנסות ובנכסים המנוהלים ויציבות ברווח הנקי

- המלצת המערכת: כל הכותרות 24/7

** התשואות של מור מוטות כלפי מעלה לתקופה של 5 שנים בשל יכולת להשיא תשואה בשנים הראשונות של הקרן

הראל בתשואה סבירה במסלול הכללי באוגוסט, אבל הקרן שלה חלשה מתחילת השנה. במסלול הכללי מתחילת השנה מובילות- אלטשולר, מור וילין לפידות.

שיעור המניות במסלול הכללי מגיע לכ-40%-43% כשיתר התיק הוא באגרות חוב. המסלול הכללי הוא המסלול המועדף על החוסכים כשמעל 70% מההיקף הכספי של קרנות ההשתלמות נמצא בו.

- 3.המפקח על שוק ההון 17/09/2024 21:37הגב לתגובה זובלוף !!! מה זה החארטה הזה ** התשואות של מור מוטות כלפי מעלה לתקופה של 5 שנים בשל יכולת להשיא תשואה בשנים הראשונות של הקרן ומה זה השטויות שלהם נכסים לא סחירים .... (שהם קובעים לעצמם את המחיר בכל חודש מחדש ואז במימוש של הנכסים הלא סחירים חוטפים את הבומבה לפנים )

- 2.מיטב בכללי מקום ראשון ב 5 שנים - זה המדד (ל"ת)דן 16/09/2024 08:37הגב לתגובה זו

- 1.גולדפינגר 15/09/2024 18:31הגב לתגובה זובניגוד לתיק מניות מנוהל, השקעה דרך קרנות אינה צריכה להיבחן על בסיס חודשי, רצוי לבחון קרנות על בסיס חצי שנתי או לכל הפחות רבעוני.

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.