דיסקונט: רווח של 1.04 ותשואה להון של 14.1%

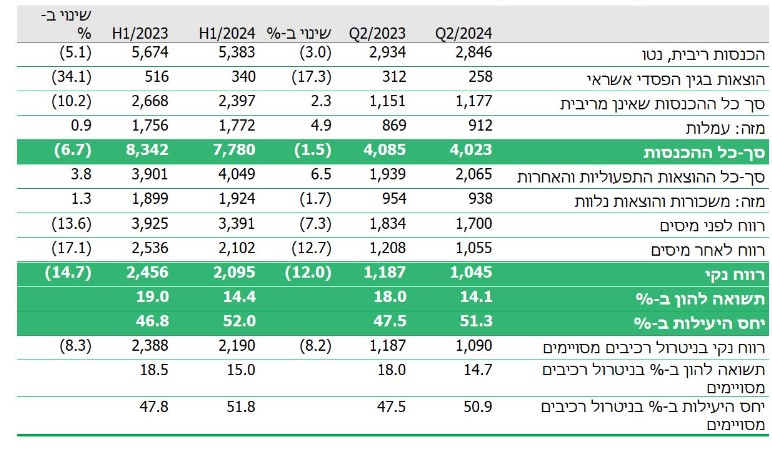

בנק דיסקונט דיסקונט -5.52% מסכם את הרבעון השני עם רווח נקי של כ-1.04 מיליארד שקל ותשואה להון של 14.1%.

הכנסות הבנק מריבית עמדו במהלך הרבעון השני של 2024 על כ-5.63 מיליארד שקל, גידול של כ-5.5% ביחס לכ-5.33 מיליארד שקל ברבעון המקביל אשתקד.

בשורה התחתונה רשם בנק רווח נקי של כ-1.04 מיליארד שקל, ירידה של כ-12% ביחס לרבעון המקביל אשתקד. הקיטון ברווחי הבנק נבע בין היתר מגידול בהוצאות הריבית וכן בהפרשה גדולה יותר להוצאות בגין הפסדי אשראי.

סך ההון של הבנק הסתכם בסוף הרבעון בכ-31.1 מיליארד שקל, גידול \של 6.5% לעומת 29.2 מיליארד שקל ברבעון המקביל אשתקד. התשואה על ההון ברבעון השני של השנה הגיעה לשיעור של 14.1%, לעומת 14.6% ברבעון הראשון של השנה, ו-18% ברבעון המקביל אשתקד.

- להב ברבעון שיא: הרווח הנקי שילש את עצמו והגיע ל-118.9 מיליון שקל

- להב אל.אר רוכשת נכסים נוספים בגרמניה: תשואה של כמעט 19% על ההון

- המלצת המערכת: כל הכותרות 24/7

מתוך דוחות דיסקונט

ברבעון השני של השנה נרשמו הוצאות בגין הפסדי אשראי בסך של 258 מיליון שקל גידול בשיעור של 214.6% לעומת הוצאות של 82 מיליון שקל ברבעון הראשון של השנה, ולעומת 312 מיליון שקל ברבעון המקביל אשתקד. הגידול ביחס לרבעון הראשון של השנה נובע מעליה בהפרשה הקבוצתית וגידול בתיק האשראי. בבנק מציינים כי ההפרשה הינה שמרנית יותר בעקבות התקופה המורכבת בה ניתן האשראי. שיעור ההוצאה להפסדי אשראי עמד ברבעון השני של שנת 2024 על 0.38%. שיעור ההפרשה להפסדי אשראי מיתרת האשראי לציבור עמד בסוף הרבעון על 1.53%.

האשראי לציבור עמד על כ-268 מיליארד שקל, עליה של כ-3.7% לעומת 259 מיליארד שקל ברבעון המקביל אשתקד. לדברי הבנק צמיחת האשראי המתונה מגיע על רקע ההאטה הכלכלית, המותאמת להיקף הביקושים במשק.

פיקדונות הציבור הסתכמו ב-303 מיליארד שקל, גידול של 1.9% לעומת 298 מיליארד ששקל ברבעו המקביל אשתקד.

אבי לוי, מנכ"ל קבוצת דיסקונט: "התוצאות משקפות את איתנותה וחוסנה הפיננסי של הקבוצה, עם שיפור בנתוני המאזן וצמיחה בפעילות הליבה, בהתאם לתוכנית האסטרטגית.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

לאחרונה הובלנו מהלכים מבניים בקבוצה - בהם צירוף משקיע לפעילות הבנקאית בניו יורק ורכישת מלוא הבעלות בפייבוקס. אני בטוח כי צעדים אלו יוסיפו להשבחת הקבוצה וישיאו ערך ללקוחותינו. בתוך כך, אנו פועלים לעדכון והתאמת התוכנית האסטרטגית אותה נתחיל לממש בשנה הקרובה, תוך מתן מענה להזדמנויות ואתגרי העתיד".

הבנקים הישראלים - חכמים על הישראלים, נכשלים בארה"ב

אתמול הודיע הבנק כי הוא מוכר כ-15% מבנק דיסקונט ניו יורק לקרן גלטין פוינט האמריקאית בתמורה ל-150 מיליון דולר. מדובר בעסקה שמבטאת הפסד של כ-240 מיליון דולר. הבנק האמריקאי רשום בספרי בנק דיסקונט ב-1.24 מיליארד דולר, והוא נמכר לפי שווי של 1 מיליארד דולר.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?