המשכנתאות בשיא - מי הבנק הזול במערכת?

היקף המשכנתאות ביולי עלה ל-9.1 מיליארד שקל לעומת 7.74 מיליארד שקל בחודש הקודם; מה היקף ההלוואות לכל מטרה, מה התמהיל הטוב ביותר ומי הבנקים ההוגנים במשכנתא?

היקף המשכנתאות בחודש יוני עמד על 9.1 מיליארד שקל, לעומת 7.7 מיליארד שקל בחודש הקודם. המספרים האלו מתקרבים לרמות השיא והם מבטאים את הביקושים הגדולים לדרות כפי שעולה גם מנתוני הלמ"ס על עלייה במחיר הדירות.

אתמול דיברנו עם אורי יוניסי, ראש חטיבת המשכנתאות בבנק לאומי, שהעריך ששוק הדיור "בנקודת רתיחה", הנתונים שמתפרסמים היום תומכים בהערכה שלו. לדבריו "אנחנו נמצאים בנקודה שהפער בין הביקוש להיצע הולך ומתרחב מדי שנה. זה נובע מקצב ריבוי טבעי וצורך ב-55 אלף יח"ד. כאשר התחלות הבניה עומדות בקצב הביקוש נתת מענה לאותה שנה, וכשלא בונים בקצב נוצר פער שיבוא לידי ביטוי בשנים הבאות. לפי הלמ"ס חסרות 130 אלף יח"ד ולפי גמר בניה הפער עומד על 250 אלף יח"ד. כך שיש רבים שרוצים לקנות ואין מספיק היצע וזה לוחץ את המחירים כלפי מעלה. בשנת 2023 אנשים ראו את הריביות הגבוהות וחשבו שזה ישפיע על מחירי הדיור והיו כתבות שתמכו בכך, וכשזה לא קרה והמחירים ירדו סך הכל ב-2% הציבור חזר להסתער".

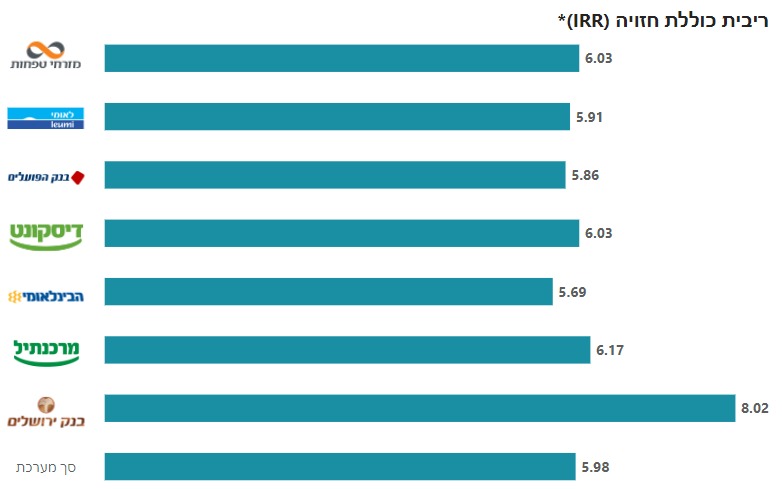

הריבית הממוצעת בשוק המשכנתאות עומדת על כ-5.98%. הבנקים שמציעים את הריבית הטבה ביותר הם הבינלאומי (5.69%), פועלים (5.86%) ולאומי (5.91%). מנגד, הבנקים שמציעים את הריביות הגבוהות ביותר הם ירושלים (8.02%) ומרכנתיל (6.17%). איפשהו באמצע נמצאים שני הבנקים הנותרים, דיסקונט ומזרחי טפחות שמציעים ריבית של 6.03%.

תמהיל משכנתא ממוצע

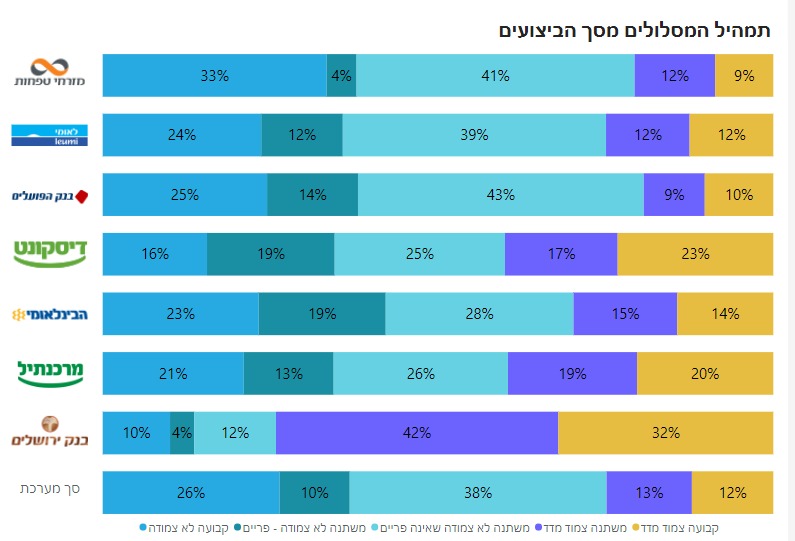

עוד עולה מבנק ישראל הרכב תמהיל המשכנתא הממוצע. ישנן מספר מסלולים של הלוואות משכנתא והמכלול שלהם הוא המשכנתא כולה. שיטת המסלולים נועדה לפזר סיכון - לא להסתמך רק על מסלול בריבית משתנה כי אז עליית הריבית תפגע בנו. לא להסתמך רק על מסלול ריבית קבועה כי אז ירידת ריבית תרע את מצבנו.- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- המלצת המערכת: כל הכותרות 24/7

באותו האופן לא לקחת רק מסלול צמוד כי אז הסיכון שמדד גבוה יפגע בנו. מנגד גם לא לקחת רק מסלול שקלי ומסלול מט"חי. הפיזור כמובן חשוב והאמת היא שרוב לוקחי המשכנתאות מתכנסים לסוג של ממוצע: מסלול ריבית משתנה לא צמודה שאינה פריים בשיעור של 38%; קבועה לא צמודה - 16%; משתנה צמוד מדד 13%, קבועה צמודת מדד 12% ופריים רק 10%.

בהקשר זה, אמר אתמול יוניסי, כי "האתגר הגדול לבנות תמהיל למשכנתא במיוחד בתקופה של חוסר יציבות הוא הפיזור. לא שמים את הביצים בסל אחד, יכול שהיום יש הצעה אטרקטיבית במסלול קל"צ ל-30 שנה ויכול להיות שבעוד שנה זה יהפוך למלכודת ללקוח. זה הזמן לפזר בין המסלולים. חלק מהמסלולים לקחת בשקלי ארוך טווח, חלקם במסלולים צמודים למדד, חלק בפריים כאשר קיימת תחושה שהריבית תלך ותרד".

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- חובת דיווח על הכנסות משכר דירה: בעד ונגד והסיכויים להצלחה

לדבריו, "המסלול השקלי - קבועה ומשתנה ממשיך להיות יותר אטרקטיבי, 65%-60% מסך המשכנתאות הם במסלולים כאלו, וזה אומר שהציבור חושש מהאינפלציה, לדעתי זו סוג של טעות. האינפלציה בישראל מנוהלת וציפיות השוק כרגע כ-2.8% בתוך היעד ובהינתן המצב הנוכחי ככל הנראה צריך להגביר קצת את החלק של הצמודים".

- 4.למה להטעות? 15/08/2024 14:20הגב לתגובה זוהתכוונת "שיא של ימי השפל". אל תהיה מגעיל לקוראים שלך, הם לא טפשים.

- 3.תמשיכו לנפח אנחנו כפסע מהסבבבב פריים (ל"ת)רועי 14/08/2024 18:17הגב לתגובה זו

- 2.אפריים 14/08/2024 16:29הגב לתגובה זוצריך לבחון כל תיק בפני . כמעט ואין הבדלים למעט בינלאומי שהוא קצת יותר זול. ובנק ירושלים,לדעתי אין מה להשוות אותו כי המשכנתא אצלו בעיקר עסקית שזו סביבת ריבית אחרת.

- 1.אנונימי 14/08/2024 16:25הגב לתגובה זוקודם כל חייב קריבית קבועה לפחות שליש ופה רשום 28%בנוסף אם נסכום את כל האחוזים הרשומים מגיעים ל89% בלבד ולא ל100%.

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.