סולאראדג' מפספסת ברווח ומפרסמת תחזית מאכזבת; המניה ירדה ב-8%

סולאראדג' סולאראדג' ממשיכה לאכזב גם ברבעון השני של השנה אותו סיימה עם הכנסות של 265 מיליון דולר לצד מעבר להפסד מתואם של 1.79 דולר למניה. את הרבעון השלישי צופה החברה לסיים עם הכנסות בטווח של 260-290 מיליון דולר, נתון נמוך משמעותית מצפי האנליסטים להכנסות של 357.7 מיליון דולר.

לקריאה נוספת

> חשיפת ביזפורטל: סולאראדג' במהלך התייעלות ופיטורים של מאות עובדים

> האם הפיטורים בסולאראדג' יספיקו להבראה או שצפוי גל נוסף בהמשך?

> סולאראדג' בקריסה בגלל הנהלה כושלת - אבל היא חוגגת כל הדרך אל הבנק

- משרד האנרגיה בוחן ייצור אנרגיה לישראל בים

- מה התשואה שתרוויחו מפאנל סולארי על הגג?

- המלצת המערכת: כל הכותרות 24/7

הכנסות החברה ברבעון השני של 2024 עמדו על 265.4 מיליון דולר, ירידה של 73% ביחס לכ-991.3 מיליון דולר ברבעון המקביל אשתקד, גבוה מצפי האנליסטים להכנסות של 262.3 מיליון דולר למניה.

הנהלת סולאראדג'. קרדיט: נאסד"ק

בשורה התחתונה רשמה החברה הפסד נקי מתואם (Non-GAAP) של 101.2 מיליון דולר (1.79 דולר למניה), בהשוואה לרווח נקי של 157.4 מיליון דולר (2.62 דולר למני) ברבעון המקביל אשתקד. צפי האנליסטים היה להפסד של 1.58 דולר למניה.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

נתון חשוב נוסף הוא המלאי של החברה שהמשיך לצמוח ועמד בסוף הרבעון על כ-1.5 מיליארד דולר. המלאי הזה מעיק על החברה - הוא בקצב המכירות הנוכחי מספיק ליותר משנה. אלא שבמקביל החברה מייצרת מערכות וכן מפתחת מערכות מתקדמות יותר. מערכות חדשות עלולת לייתר את המלאי הישן ולכן חלק מהמלאי יכול להתיישן ולהימחק בהמשך.

את הרבעון השלישי צופה החברה לסיים עם הכנסות בטווח של 260-290 מיליון דולר, נתון נמוך משמעותית מצפי האנליסטים להכנסות של 357.7 מיליון דולר. כמו כן, סולאראדג' צופה רווחיות גולמית אפסית ואף שלילית גם ברבעון השלישי של השנה, שכן שיעור הרווח המתואם צפוי להיות בטווח שבין 1% ל-3%-. הרווחיות הזו מעידה על כך שהחברה רחוקה ממצב אופטימלי בייצור, גם אחרי הפיטורים הרחבים שהיא מיישמת כעת.

צבי לנדו, מנכ"ל החברה: "אנו מעודדים מהתוצאות שלנו בשורה העליונה של הרבעון השני, עם צמיחה רציפה בהכנסות של 30% וצמיחה של 18% במכירת המוצרים הסולאריים שלנו. למרות שאנו מצפים שהמגמה תימשך ברבעון השלישי, אנו מאמינים שהמומנטום בעסק הבסיסי שלנו והפעולות שאנו נוקטים כדי לצבור נתח שוק ולתת מענה לאפיקי צמיחה חדשים יאפשרו חזרה לרמות הכנסה גבוהות יותר ברגע שהמלאי יתפנה ברבעון הראשון מחצית של 2025."

מהחברה הישראלית הגדולה בעולם לחברה מצורעת

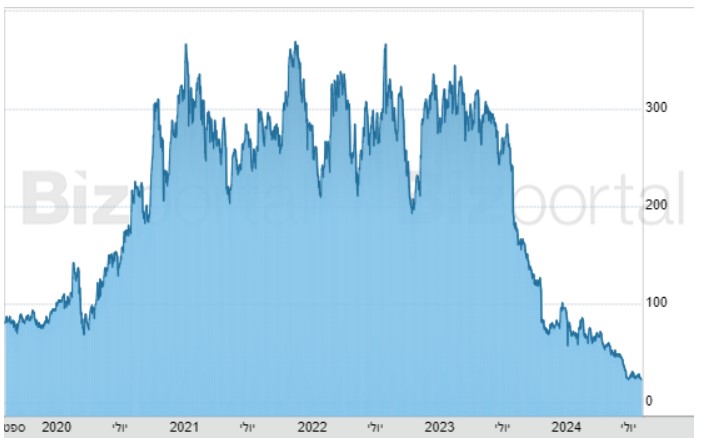

בתחילת שנת 2021, בחסות משבר הקורונה הפכה סולאראדג' לחברה הישראלית הגדולה ביותר בוול סטריט, עם שווי של מעל 20 מיליארד דולר. אלא שמאז ידעה החברה בעיקר מורדות וראתה כיצד מחיר מנייתה נחתך בכ-93% מאז השיא. ברקע, העובדה שמנהלי החברה לא השכילו להבין את המציאות העסקית ושידרו מסרים אופטימיים לשוק בזמן שהסביבה העסקית השתנתה.

מניית סולאראדג' ב-5 השנים האחרונות

- 9.חברה פחחח 09/08/2024 05:11הגב לתגובה זוהשקעתי בחברה ב70 דולר מתוך רצון להשקיע בישראלית. למרות הבטחות ושיחות משקיעים ששם נאמר שהכל בכיוון טוב והם מקדמים נשים ומיעוטים כלום לא קרה. שיחת המשקיעים האחרונה שברה את הכל.. המנכ"ל שמח שהם הפסידו כסך כנראה ושברבעון הבא המכירות עוד ירדו. להתרחק כמו מאש!.

- 8.מלאי של 1.5מיליארד$ שילך לפח. החברה גמורה. (ל"ת)כלכלן בחי"ר 08/08/2024 11:37הגב לתגובה זו

- 7.נחוי 08/08/2024 11:29הגב לתגובה זויש שם עוד עובדים?

- 6.עובדים מעולים הנהלה זבל. (ל"ת)מני 08/08/2024 11:16הגב לתגובה זו

- 5.אחד העם 08/08/2024 10:23הגב לתגובה זוהמצבים כאלה יש חשיבות אדירה לרענון והבאת רוח חדשה לחברה. כל ההנהלה צריכה להבין את זה ולפנות את מקומם בכבוד. אין אמון ולא יהיה. חייבם להציל את הספינה מהגעה לקרקעית.

- 4.אנפייז אהובתי 08/08/2024 10:09הגב לתגובה זואיך החברה מתמוטטת תחת רגליך. ההנהלה ברחה עם הכסף ולעובדים מוכרים חלומות שיתאוששו. זהו נגמר הסוס..

- 3.שהו 08/08/2024 09:38הגב לתגובה זוהסינים מתחילים להכנס חזק לאירופה ובארהב אנפייז נוגסת אחוזים.. נכון שהשוק כולו התכווץ, אבל שמאבדים נתח שוק אז כשהשוק ישתקם החברה עדיין לא תהיה רווחית

- 2.המנכל חי בבועה מנותק מהמציאות והדוחות (ל"ת)אפק 08/08/2024 09:24הגב לתגובה זו

- 1.המנכל לא הבין עדיין שהוא צריך לפנות את מקומו? (ל"ת)אלי 08/08/2024 08:48הגב לתגובה זו

- אני 08/08/2024 09:10הגב לתגובה זומה שעצוב שרבים מההנהלה שהובילו למצב הזה לקחו את הכסף וברחו. ממש אכפת להם שבגללם פיטרו מאות עובדים.

- אלי 08/08/2024 09:59מעוות ולא מחוברת לסביבה העסקית. להערכתי החלפת הנהלה עם צעדים נכונים היום יביאו אותם לרבעון 1-2 שנה הבאה בפוזציית פריצה. לפני זה, צריך לטפל בהורדת מלאים, הורדת הוצאות (פיטורים נוספים), החזרת נתח שוק מהמתחרים. הורת ריבית בשווקים תעזור באופן כללי להחיות את השוק... בהצלחה!!!!

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.