ניקיי 225: סוף סוף חוזר לרמות השיא של לפני 34 שנה

בשבוע שעבר הצגנו כאן את אחד המדדים הגרועים בשנים האחרונות, מדד ההאנג סנג מהונג קונג. השבוע נעבור לאחד הטובים, שאף הוא מגיע מהמזרח הרחוק, מדד הניקיי 225 – המדד המוביל בשוק המניות היפני, והמדד הוותיק ביותר של מניות אסייתיות.

מאפיינים וקריטריונים

החברה המנהלת את המדד עבור בורסת טוקיו היא היא Nihon Keizai Shimbun. משקל המניות במדד נקבע על פי מחיר המניה, בדומה לדאו ג'ונס, ובשונה מרוב המדדים המרכזיים שפועלים בשיטת שווי השוק או שווי השוק של המניות החופשיות. הוא גם נקרא בעבר ניקיי דאו ג'ונס סטוק אברג' (עד שנת 1985). זה לא הדבר יוצא הדופן היחידי במדד הזה כפי שנראה בהמשך.

המניות הנבחרות למדד הן מניות בלו צ'יפ, כלומר המניות הגדולות היציבות והרווחיות של שוק המניות היפני. בשוק הבנלאומי החברות הללו מוכרות בעיקר כמותגים חזקים בתחום הרכב, האלקטרוניקה ועוד - שמות כמו סוני, ניסן, הונדה, או קנון וכדו'. ההחלטה בנוגע להרכב המדד, כלומר אלו מניות יכנסו או יצאו ממנו, מתקבלת מדי שנה בספטמבר. מנהלי המדד שואפים לייצג את הכלכלה היפנית בכללותה.

המדד המתחרה הוא מדד ה-TOPIX שנבנה בצורה המקובלת יותר לפי שווי שוק המניות, וכולל את כל המניות שנסחרות בבורסה בטוקיו.

היסטוריה יוצאת דופן

ההתנהגות ההיסטורית של המדד שונה מאד ממדדים מקבילים, לפחות ב-40 השנים האחרונות. על פי רוב המדדים נעים בין תקופות שפל וגאות במחזורים של מספר שנים בודדות, ובדרך כלל לאורך זמן עולים בשיעור ממוצע של 7% עד 11% בשנה, מי יותר ומי פחות. מדד הניקיי התנהג כמדד רגיל למדי עד שנות השמונים של המאה הקודמת. אז זינק המדד בחדות בבועת הנכסים היפנית, והגיע לשיא בסוף דצמבר של שנת 1989. המסכים הראו 38,957.87 נקודות בסוף היום המסחר האחרון של אותה שנה, לאחר שזינק ב-600% לאורך העשור.- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- שוק האג"ח היפני - האג"ח ל-10 שנים עלתה ל-2%

- המלצת המערכת: כל הכותרות 24/7

לאחר מכן הוא החל לרדת בהתמדה, עד לרמת שפל של 6995 נקודות באוקטובר של שנת 2008 – 19 שנה לאחר השיא. גם בשנים שלאחר 2008 הוא דשדש באזור ה-8000 נקודות, עד שהחל לטפס בצורה מעט יותר עקבית החל משנת 2013. רק לפני ימים ספורים, ב-22 בפברואר של שנת 2024, הוא שבר את השיא של שנת 1989, כ-34 שנים מאוחר יותר. כאמור, קשה מאד למצוא דוגמה נוספת למדד שהיה מתחת לשיא במשך זמן כה ארוך.

עוד מאפיין ייחודי למדד היפני הוא העובדה שהוא הושפע במשך השנים בצורה מכריעה מפעילות הבנק המרכזי היפני. הבנק המרכזי ביפן, בשיתוף פעולה עם הממשלות השונות, נוקט במשך שנים ארוכות במדיניות מרחיבה מוניטרית ופיסקלית יוצאת הדופן, שכוללת ריבית אפסית, שליטה בעקומת התשואות ומדיניות פיסקלית של חוב גבוה מאד ותמריצים ממשלתיים. כל זאת כדי להתמודד עם העדר הצמיחה במדינה המזדקנת. כחלק מהפעילות הזו הזו נקט הבנק מאז דצמבר 2010 גם במדיניות של רכישת תעודות סל על מדד הניקיי ומדדים נוספים בשוק המניות היפני (בעיקר מדד הטופיקס). הבנק מתערב בימים בהם נרשמות ירידות בשוק בתחילת המסחר היומי, ובכך תומך בשוק המניות היפני המדוכדך ולא נותן לו להמשיך ליפול.

התוכנית הואצה בשנת 2013 ויש המייחסים לה את הראלי במניות היפניות בין שנת 2013 לשנת 2017. בסוף התקופה הבנק החזיק בכ-75% מהיחידות בכל קרנות הסל היפניות והיה בין 10 המחזיקים הגדולים בכ-90% מהמניות במדד הניקיי 225, בסוג של הלאמה מוזרה של שוק המניות היפני. תוכנית הרכישות נמשכה גם בשנים שלאחר מכן, וההערכות מדברות על רכישות שנתיות של בין 4 ל-7 טריליון ין (27 עד 47 מיליארד דולר) לשנה בשנים 2017 - 2020. בשנת 2021 החלה ירידה ברכישות עקב שינוי באסטרטגיה שקבע שרק בימים של ירידות חדות הבנק יתערב במסחר. לבנק ישנה תוכנית למכירה חוזרת של המניות בקצב של כ-200 – 300 מיליארד ין בשנה עד שנת 2025 נכון לעכשיו. עד כה בשנת 2024 הבנק המרכזי לא קנה תעודות סל כלל.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

עקב התוכנית הזו הערכות בלתי רשמיות מדברות על כך שבשנת 2023, הבנק סוף סוף מכר יותר מניות מאשר קנה. על פי הערכות נמכרו יחידות השתתפות בתעודות הסל בשיעור של כ-300 מיליארד ין לעומת רכישות של כ-210 מיליארד. הגורם לכך היה הביצועים הטובים של המדד (עליה של כ-28%), שתודלקו בעיקר על ידי משקיעים זרים, כך שלא היה צורך עוד ברכישות של הבנק המרכזי כדי לתמוך בשוק. למרות המכירות ערך תעודות הסל שבמאזני הבנק המרכזי מזנק עקב עליית מחירי המניות היפניות בחודשים האחרונים. כעת הוא מגיע לשיא של כ-70 טריליון ין (קרוב לחצי טריליון דולר), מתוכם 32 טריליון ין של רווחים לא ממומשים. הבנק הוא עדיין מחזיק המניות היפניות הגדול ביותר. הבעיה של הבנק המרכזי היא שהוא לא כל כך יודע איך לחזור לנורמליות ולצאת מהאחזקה הזו. יש המדברים על חלוקת המניות לאזרחי יפן.

סקטורים ומניות מרכזיות

נכון לסוף שנת 2023 הסקטור המשמעותי ביותר במדד הוא הטכנולוגיה עם 24%, לאחריו צרכנות מחזורית עם 21% ותעשייה עם 18%. הסקטורים הקטנים ביותר הם תשתיות ואנרגיה עם כמה עשיריות אחוז בודדות (יפן לא מייצרת אנרגיה בעצמה אלא מייבאת אנרגיה מרחבי העולם).

המניה בעלת המשקל הגבוה ביותר במדד היא חברת Fast Retailing חברת קמעונאות יפנית עם כמעט 11%. ולאחריה Tokio Electron עם 9%. שאר המרכיבים עם פחות מ-5% נזכיר שוב שהמשקל במדד הוא לא על פי גודל החברה אלא על פי מחיר המניה. לכן ענקית כמו טויטה ששווה יות מפי 10 מהחברות הנ"ל עם משקל של רק 1.5%.

ביצועים

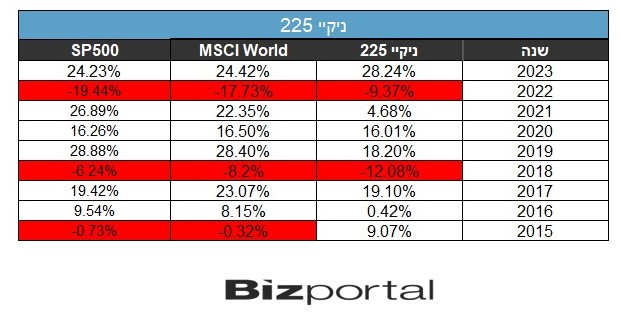

השנה האחרונה הייתה מצויינת עבור המדד, בעיקר עקב התעניינות מחודשת בשוק הבנלאומי במניות היפניות. לאחרונה פרסמה ברקשייר האת'וואי שהיא משקיעה ב-10 מניות יפניות, וכעת היא כבר מורווחת על ההשקעה בכ-55%.

לקריאה נוספת על העניין הגובר שוק המניות היפני:

>>> בלקרוק נותנת משקל יתר לשוק היפני: למרות השיא של הניקיי, יש לאן לעלות

>>> הניקיי בשיא של 34 שנה - מה הסוד של כלכלת יפן?

>>> וורן באפט החזיר את עניין המשקיעים ביפן, האם זה ימשך גם ב-2024?

>>> הניקיי היפני בשיא של 33 שנה - ולא רק בגלל באפט

>>> לאן הולכת כלכלת יפן והאם כדאי להשקיע בין היפני?

כעת יפן היא המדינה עם ההשקעה הגדולה ביותר של ברקשייר האת'וואי מלבד ארצות הברית. יש לציין עם זאת שהתשואה מושפעת מאד משערי החליפין של הין שנחלש מול הדולר בשנים האחרונות, כך שהתשואה הדולרית (וגם השקלית) נמוכה יותר מהמצויין בטבלה שלפניכם:

- 3.הוא גבוהה 01/03/2024 16:50הגב לתגובה זולחכות לנפילות

- 2.משקיע סוג ז 01/03/2024 11:08הגב לתגובה זואז התרסקות המטבע מאזנת את עליית המדד

- 1.0.05 מול 0.55 למה הטמעות? (ל"ת)ביאליק 01/03/2024 05:38הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.