מה כוללת הרפורמה בריביות הפיגורים?

בהמשך למהלך של רשות האכיפה והגביה בשבוע שעבר לחסום אפשרות לפתוח תיקי הוצאה לפועל, הכנסת העבירה בקריאה שניה ושלישית את הרפורמה בריבית הפיגורים, שיזמו שר האוצר בצלאל סמוטריץ' ושר המשפטים יריב לוין. הרפורמה נועדה להתמודד עם עיוות היסטורי בחקיקה הישראלית שגרם לריבית פיגורים לא מידתית. ריבית הפיגורים גרמה לחייבים לשקוע ולהתייאש במקום לתמרץ אותם לשלם. הרפורמה תוביל לריכוך דמי הפיגורים ותתמרץ תשלום באופן שיועיל גם לנושים וגם לחייבים. הצורך בתיקון היה קיים עוד בשגרה והוא התגבר מאוד נוכח המשבר הכלכלי שיצרה הקורונה - אך הוא התגבר עוד יותר עם עליית הריבית בשנה וחצי האחרונות. ובהתאם, הוא עוד צפוי להתגבר ביתר שאת נוכח המשבר הכלכלי שהביאה איתה, לצערנו, המלחמה.

עיקרי הרפורמה

הפרדה בין ריבית הבסיס לבין דמי הפיגורים – לכל חוב מתווספת ריבית בסיס, שנועדה לפצות את הנושה על חלוף הזמן ועל אובדן ההזדמנויות או על הצורך שלו לקחת הלוואה בגין חסרון הכיס. ריבית זו הכרחית ויש לה רציונל כלכלי ברור. אולם להבדיל ממנה, תוספת הפיגורים נועדה לתמרץ את החייבים לשלם את חובותיהם בהקדם. התכלית שלה היא התנהגותית- תמריצית, להבדיל מתכלית ה"פיצויית" של ריבית הבסיס. למרות זאת, במצב הקיים כיום, מתווספת לחובות "ריבית פיגורים", הכוללת בתוכה גם את הריבית שנועדה לפצות על אי תשלום הסכום במועד, וגם רכיב נוסף שהוא תמריצי.

תוספת הפיגורים מצטרפת לריבית הבסיס ומתנהגת כמו ריבית הבסיס, היינו, היא נצברת יחד איתה כריבית דריבית והיא מתווספת על בסיס יומי, זאת בין אם החייב עומד בתשלומים שנקבעו לו ובין אם לאו. מכיוון שהתפקידים של ריבית הבסיס ותוספת הפיגורים שונים, הרפורמה יוצרת הפרדה בין "דמי הפיגורים" (כפי שאלה ייקראו מעתה) מ"הריבית השקלית". דמי הפיגורים יגשימו בצורה טובה יותר את התכלית לשמם נועדו – לתמרץ חייב לשלם את חובו, תוך דגש על מניעת תפיחה מהירה של החוב

שינוי במנגנון דמי הפיגורים – דמי הפיגורים יהיו כאמור רכיב נפרד מהריבית השקלית, שכן, בשונה מהריבית השקלית, הם נועדו לתמרץ חייבים להחזיר את חובם, להיכנס להסדרי תשלומים ולהתמיד בהם. הרפורמה עתידה להוביל להפחתה דרמטית בדמי הפיגורים בגין חובות ולהפיכתה לתמריץ מעודד תשלום במקום אמצעי שמייאש את החייבים ומנפח את חובותיהם. המהלך יוביל להפחתה של 70%-80% בשיעור התשלום שחייב יצטרך לשלם בגין איחור בתשלום החוב, אם יתמיד בפריסת התשלומים שנקבעה לו.

מעבר לשינוי יסודי וחשוב זה, הרפורמה כוללת מספר שיפורים נוספים למנגנון דמי הפיגורים:

א. ביטול צבירת דמי הפיגורים במנגנון ריבית דריבית – היות שאין מדובר בריבית אלא בתמריץ בלבד, אין סיבה להמשיך לצבור אותו במתכונת של ריבית דריבית (בשונה מריבית הבסיס). בכך צפויה הקלה גדולה על החייבים.

- היזמית התעכבה שנתיים - וזה מה שנגזר עליה

- חמישה חודשים אחרי המלחמה: קבלנים מסרבים לשפץ בתים שנפגעו

- המלצת המערכת: כל הכותרות 24/7

ב. יצירת תחנות לתשלום דמי הפיגורים – במקום באופן יומי, דמי הפיגורים ייזקפו לחוב אחת לרבעון, במטרה לייצר לחייב נקודת זמן ברורה לתשלום בטרם יגיע המועד שבו יתווספו דמי הפיגורים לחוב, מתוך רציונל של כלכלה התנהגותית. למעשה, ניתן לחייב "מרווח נשימה" כדי לגייס כסף ולעמוד בתשלום חובותיו אחת לשלושה חודשים, באופן שהולם רכיב תמריצי-התנהגותי מסוג זה.

ג. המנגנון לחישוב דמי הפיגורים נקבע באופן אשר שומר על זיקה בין שיעורם לבין סביבת ריבית הבסיס, שכן קביעת שיעור "פיקס" עלולה להוביל שוב למצב של דמי פיגורים מופרזים שבו אנחנו מצויים היום.

ד. עצירת צבירת דמי הפיגורים לחייבים משלמים באופן אוטומטי – לפי ההסדר החדש לא יתווספו דמי פיגורים לחייב אשר מתמיד בתשלום חובו בתשלומים בהתאם לצו התשלומים שנקבע לו. ההליך לביטול דמי הפיגורים לחייב שמשלם יהיה אוטומטי. במילים אחרות, הנטל לבחון האם החייב שילם מוטל על מערכת ההוצאה לפועל ולא על החייבים. גם במקרים שבהם הריבית איננה לפי חוק פסיקת ריבית והצמדה (למשל, ריבית הסכמית), תתבצע הפחתה בריבית. הפחתה במקרים מסוג זה תהיה בגובה דמי פיגורים, או של 25% מכלל הריבית המתווספת לחוב (לפי הגבוה מביניהם).

- הבובות הפופולריות מסוכנות לילדים: משרד הכלכלה מזהיר משימוש בבובות LABUBU

- ביטוח לאומי דיגיטלי: לנצח את הבירוקרטיה מהספה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים...

בנוסף, לאור התפיסה של דמי הפיגורים כתמריץ לתשלום החוב, הורחבה הסמכות של רשמי ההוצאה לפועל כך שהם יוכלו להפחית את דמי הפיגורים בהתאם לשיקול דעתם, במקרים בהם ישוכנעו שיש הצדקה לכך.

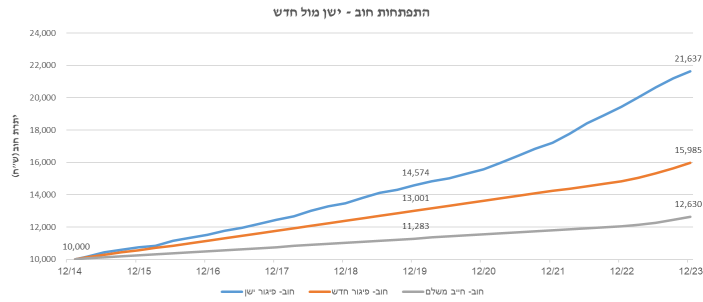

כפי שעולה מהגרף שלהלן, הרפורמה המוצעת תפחית את סך התוספות על חוב שלא שולם במועד עבור חייבים משלמים בשיעור של 70% לאורך חמש שנים ועד 80% לאורך שמונה שנים.

") משקיע סוחר בקריפטו (רשתות)

משקיע סוחר בקריפטו (רשתות)העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים תפסו אותם

תושב חולון, תושב באר שבע ותושב נצרת נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים

במסגרת מבצע חקירות כלל ארצי: תושב נצרת, תושב באר שבע ותושב חולון נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים. לא ברור איך אנשים חושבים שרשות המס לא תעלה עליהם. בסוף יש עקבות דיגיטליות ועקבות בכלל ששמים את כל המעלימים בסיכון גדול. השיטה הבסיסית היא מודיעין מהשטח והלשנות. השיטה השנייה היא מעקב דיגיטלי. רשות המסים מתקדמת טכנולוגית וחוקרים שלה יכולים לעלות על כתובות IP מישראל שמשתתפים ונמצאים בפלטפורמות דיגיטליות.

החוקרים גם נמצאים בפורומים, ברשתות ומזהים גורמים חשודים ואז מרחיבים את החקירה גם במישורים נוספים. חוץ מזה, בסוף אנשים רוצים להשתמש בכסף שהרוויחו. זה מחלחל לחשבון הבנק, זה נמשך דרך כרטיסי אשראי, יש סימנים.

יש עוד הרבה דרכי פעולה, כשהיום מדווחת רשות המסים כי במסגרת החקירה התגלה כי לחשוד ששמו איגור שרגורודסקי, תושב חולון, שנחקר על ידי פקיד שומה חקירות מרכז יש דירות ונכסים שלא מוסברים דרך השכר השוטף שלו. מחומר החקירה עולה חשד כי לפיו הוא פעל בזירות מסחר למטבעות וירטואליים בחו"ל בהיקפים גבוהים בשנים 2020 - 2024 ולא דיווח לרשויות המס. כמו כן עולה חשד כי הוא לא דיווח על הכנסות שהיו לו מחברות בחו"ל ובסך הכל התחמק מדיווח על הכנסות בסך עשרות מיליוני שקלים.

שרגורודסקי שגר בחולון מחזיק מספר דירות בבעלותו, ששוויין עולה פי כמה וכמה על פוטנציאל הנכסים שלו בהינתן הכנסותיו המדוחות. נבדק חשד לעבירות על חוק איסור הלבנת הון, בכך שרשם נכס שבו עשה שימוש בעלים על שם אדם אחר. הוא חשוד שהרוויח עשרות מיליונים בקריפטו בלי לדווח לרשות המס.

- טלפון של חשוד יישאר בידי החוקרים לעוד 180 יום

- החשד: העלמת הכנסות משיפוצים ובנייה בסכום של כ-1.5 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

ביטוח לאומי דיגיטלי: להשתלט על הבירוקרטיה מהספה

עידן הפקסים והתורים המתישים בסניפים יישארו בקרוב מאחור - באמצעות האפליקציה החדשה, שירותי המסרונים המאובטחים ומנגנון מיצוי זכויות, המוסד לביטוח לאומי הופך את המסע למיצוי הזכויות שלכם לקל ומהיר יותר

המוסד לביטוח לאומי

המוסד לביטוח לאומי מהפכה בקליק: האפליקציה והשירות המהיר

האפליקציה שהוטמעה במלואה במהלך שנת 2025 היא כבר לא רק אתר אינטרנט מותאם, אלא כלי עבודה שלם בתוך הטלפון הנייד. המהפכה מתחילה ביכולת להגיש תביעות בצילום מהיר: אין יותר צורך בסורקים או בדואר. הגשת תביעה לדמי פגיעה בעבודה, דמי לידה או תגמולי מילואים מתבצעת על ידי צילום המסמכים הרפואיים או האישורים בנייד ושליחה מיידית. כמו כן, המערכת מציגה בכל רגע נתון מעקב שקוף אחר התביעה: תוכלו לראות מתי המסמכים התקבלו, אם הם עברו לבדיקת פקיד התביעות, אם התיק נמצא בבחינה רפואית ומתי בדיוק התשלום הועבר לבנק.כשהמדינה פונה אליכם: מיצוי זכויות יזום

החידוש המשמעותי ביותר בסוף 2025 הוא המעבר משיטת ה"תביעה" לשיטת ה"זכאות האוטומטית". המערכות של הביטוח הלאומי מסונכרנות היום עם בתי החולים, הצבא ורשות המיסים. המשמעות היא שלעיתים קרובות מבוצעים תשלומים ללא בקשה: עבור זכויות מסוימות, המערכת מזהה את הזכאות באופן אוטומטי. למשל, דמי לידה או מענקי מילואים מסוימים משולמים ישירות לחשבון הבנק עוד לפני שהאזרח הספיק למלא בקשה רשמית. כמו כן, המערכת שולחת התראות חכמות על זכאות: אם מזוהה ירידה חדה בשכר, הפסקת עבודה ממושכת או אירוע רפואי מוכר, נשלחת הודעה יזומה למכשיר הנייד המזמינה אתכם לבדוק את זכאותכם לקצבה המתאימה.

סוף עידן המתווכים: מימוש זכויות בחינם

בעבר, הבירוקרטיה הסבוכה הזינה תעשייה של חברות פרטיות למימוש זכויות

שגבו עמלות גבוהות מהקצבאות. ב-2025, הדיגיטציה והפישוט השפתי הופכים את התיווך הזה למיותר. שירות "יד מכוונת" של הביטוח הלאומי מפעיל מרכזי ייעוץ מקצועיים שבהם רופאים ואנשי מקצוע עוזרים לכם להכין את התיק הרפואי לקראת הוועדה ללא כל עלות. בנוסף, כל הטפסים הדיגיטליים

נוסחו מחדש בשפה פשוטה וברורה, מה שמאפשר לכל אדם להגיש בקשה באופן עצמאי בביטחון מלא, בלי לחשוש ממונחים משפטיים סתומים. ועדות רפואיות בשיחת וידאו: נוחות ונגישות

אחד הלקחים מהשנתיים האחרונות הוא שלא בכל מקרה חייבים להגיע פיזית לסניף. המהפכה הדיגיטלית מאפשרת קיום ועדות רפואיות בשיחות וידאו מאובטחות. במקרים של בעיות רפואיות שניתן לאבחן על סמך מסמכים וצילומים, או בנושאים הקשורים לבריאות הנפש, הוועדה מתקיימת כשאתם בביתכם. זהו פתרון קריטי לנפגעי פוסט-טראומה שחווים חרדה במקומות הומי אדם או לאנשים עם מוגבלות בניידות שהנסיעה לסניף מהווה עבורם נטל פיזי קשה.טיפ לסיום שנת 2025 - תשכחו מחוויות העבר:

הכוח האמיתי

שלכם נמצא בנתונים האישיים הנכונים והעדכניים. ודאו פעם אחת שפרטי חשבון הבנק וכתובת המגורים שלכם מעודכנים באזור האישי באתר או באפליקציה. בעולם הדיגיטלי של היום, עדכון הפרטים האלו הוא ההבדל בין קבלת הכסף תוך ימים ספורים לבין המתנה של שבועות בגלל תקלות תקשורת

פשוטות. הביטוח הלאומי של סוף 2025 הוא סוף סוף מערכת מהירה ונגישה, אז אל תיתנו לניסיון העבר להרתיע אתכם - ותתחילו לפעול לקבל את מה שמגיע לכם על פי חוק.