הסכנה הגדולה של השקעות אלטרנטיביות - חוסר נזילות, ומה הפתרון?

השקעות אלטרנטיביות הפכו להיות מילה שגורה בקרב משקיעים, במיוחד משקיעים מתוחכמים ועתירי הון, שבשנים האחרונות הסיטו חלק מהיקף ההון שלהם להשקעות אלטרנטיביות על חשבון השקעות בשוקי ההון הציבוריים. השינוי הזה נובע בראש ובראשונה מתשואות היסטוריות עודפות ביחס לאלטרנטיבה, אבל גם מקורלציה נמוכה עם יתר תיק הנכסים שלהם, שרובו מושקע בשוקי ההון הציבורי. למעשה, הוכח ששילוב השקעות אלטרנטיביות צפוי לשפר את ביצועי תיק ההשקעות הכולל על פני זמן, במיוחד אם המשקיע פועל לאזן מחדש את האפיקים השונים בתקופות של גאות ושפל, בהתאם ״לתיאוריית תיק השוק״ שפיתח זוכה פרס נובל לכלכלה, פרופסור Markowitz.

עם זאת, חשוב להדגיש, שפוטנציאל התשואה הגבוהה והקורלציה הנמוכה, נובעים מאופיים הפרטי של נכסי הבסיס, היעדר נזילות ומחיר שוק ליחידות ההשקעה, והפיצוי אותו דורשים המשקיעים על סיכון הנזילות שהם לוקחים. למעשה, אחד מהסיכונים המובנים שמשקיעים נוטים להתעלם מהם, הינו סיכון הנזילות שעולה בעת הצורך לצאת מהשקעה פרטית.

ישנם סיכוני נזילות רבים בקרנות השקעה אלטרנטיביות; ראשית, תקופת נעילה בקרן- כאשר משקיע חדש נדרש להישאר נעול בקרן עד שיתאפשר לו לראשונה למשוך את כספו מההשקעה, אם ירצה בכך.

כמו כן, הפעלת Gate – בקרנות Evergreen המצהירות על אפשרות למשוך כספי משקיעים במועדים קבועים, לשותף הכללי יש אפשרות למנוע פדיונות של כספי משקיעים בהתקיים תנאים שנקבעו בהסכם השותפות - LPA. אירועים כאלו עלולים להתרחש בתקופה של ירידות והפסדים למשקיעים שבתורם מבקשים למשוך את השקעתם. בנוסף, מכירת יחידות השקעה בקרן מחייבת סיוע ואישור של השותף הכללי ,כאשר משקיע בקרן מבקש למכור למשקיע אחר את יחידות ההשתתפות שלו (המשקיע החדש נכנס בנעליו) לשותף הכללי בקרן יש את היכולת (בהתאם להסכם ה- LPA של הקרן) למנוע מעסקה כזו להתממש.

- השקעה מחוץ לבורסה: כך תשקיעו מבלי לחשוש מהתנודות בשווקים

- השקעות בצל הקורונה: יש אלטרנטיבה?

- המלצת המערכת: כל הכותרות 24/7

דוגמה נוספת היא, היעדר נזילות של קונים ומוכרים ביחידות השקעה של קרנות – יבוא לידי ביטוי במכירה של יחידות ההשקעה בדיסקאונט ביחס ל- NAV (Net Asset Value) של הקרן. כתוצאה מכך, התשואה הסופית שיקבל המשקיע שמוכר תהיה נמוכה יותר. חשוב לציין שתופעה זו מתעצמת אם המכירה יוצאת אל הפועל בתקופת האטה, משבר וירידות בשווי ההשקעות של הקרן.

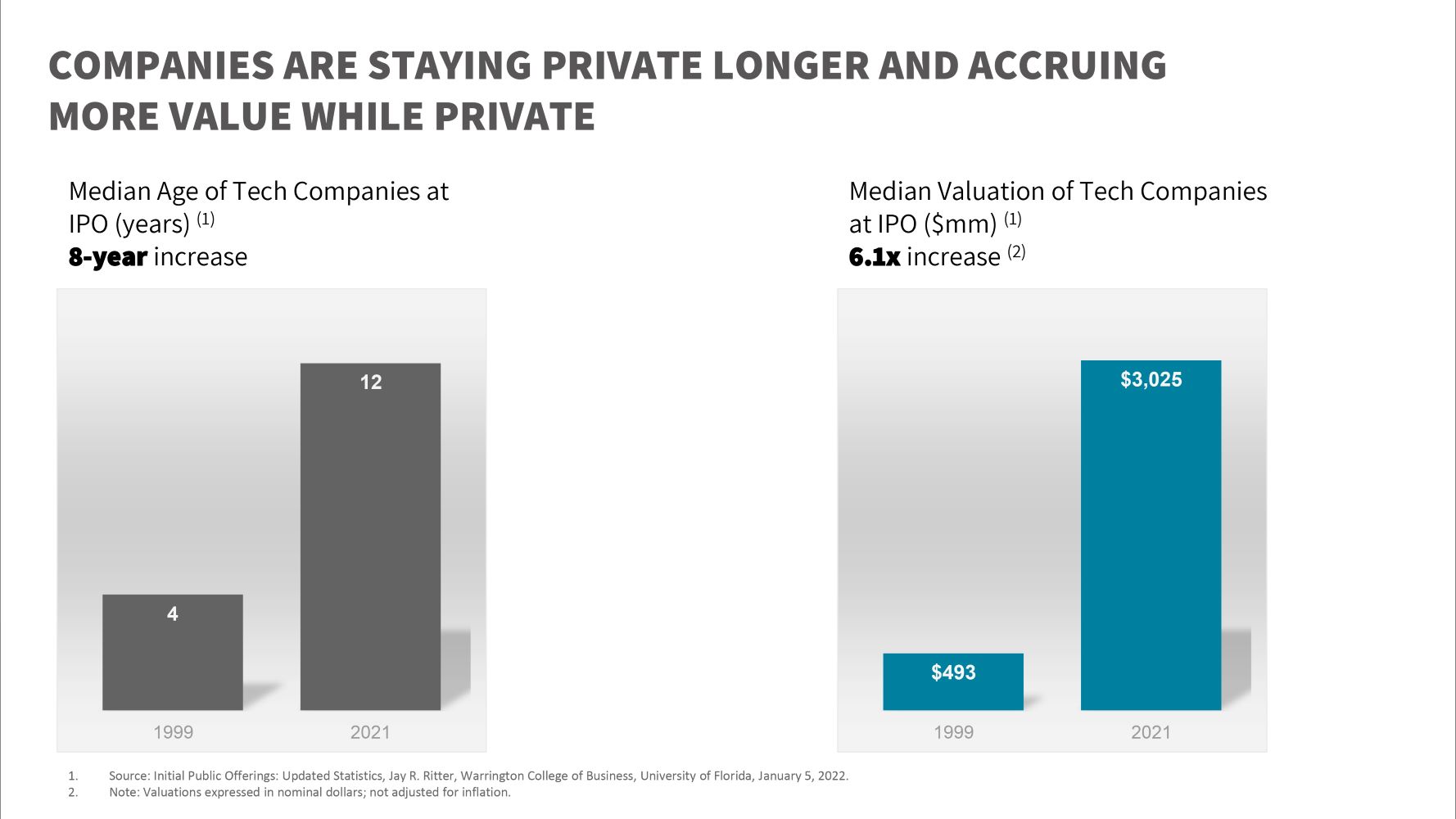

בשנים האחרונות, התפתח בארה״ב שוק ה- Secondary, שנותן מענה לחלק מאתגרי הנזילות שיש בתחום ה- Private Equity, בדגש על חברות טכנולוגיה פרטיות. המנועים להתפתחות ה- Direct Secondary Transfer (עסקה שבמסגרתה הקונה מחליף את המוכר על ה Captable של החברה) בחברות טכנולוגיה, נובעים בראש ובראשונה מהשינוי שעברו חברות הטכנולוגיה. בניגוד לעבר יש להן נגישות מאוד גבוהה להון פרטי בהיקפים שבעבר היו קיימים רק בהנפקות ציבוריות, הבחירה של החברות להישאר יותר זמן פרטיות בטרם יהיו בשלות ל- IPO והגידול בשווי החברות, הביאו למצב שבו גדל הצורך של עובדי החברות עצמם לממש אחזקות לאורך הדרך ולהיפגש עם מרכיב ההון בחבילת התגמול שקיבלו, וכל זה עוד לפני שהחברה הפכה לציבורית.

מהצד השני, משקיעים רבים חיפשו דרך להיחשף לנכס הבסיס הזה באופן ספציפי, ולהנות מהפריחה ומעליית הערך של חברות הטכנולוגיה המובילות בעולם בשלב שהן עדיין פרטיות. בעבר רק קרנות ההשקעה המובילות בעולם (Tier 1 funds) יכלו להנות מההשקעות בחברות אלו, בין אם במסגרת סבבי השקעה או בעסקאות בינן לבין עצמן. כיום שוק ה- Secondary מאפשר לכל קרן, גוף פיננסי או משקיע פרטי (במגבלות החוק) לקנות באופן ישיר מניות באותם חברות.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

היקף העניין בחברות הטכנולוגיה בשוק האמריקאי הביא לצמיחה של משקיעים, קרנות וגופים המתמחים בהשקעות Secondary. יחד עם הגידול במספר הגופים והמשקיעים הפעילים, גדל היקף נותני השירותים, ביניהם ברוקרים, פלטפורמות מידע, פלטפורמות השקעה ואפילו Inter-Brokers המקשרים בין שחקנים ופעילים.

השילוב בין תשתיות וזירות המפגישות קונים ומוכרים (לא באופן ישיר) לבין מספר ההולך וגדל של קונים ומוכרים, יצר שוק פרטי עם רמת נזילות שאינה מאפיינת את עולם ההשקעות הפרטי וההשקעות האלטרנטיביות באופן כללי.

כאן המקום לציין ולסייג, כי הנזילות אינה זהה או אחידה בין החברות, אלא תלויה בין היתר בגודל החברה, רמת העניין שהיא מייצרת בקרב המשקיעים, מספר המשקיעים הפעילים, והתקופה - באופן לא שונה ממה שמוכר לציבור המשקיעים בשוקי ההון הציבוריים.

שוק ה- Secondary מאפשר למשקיעים לעשות Cherry Peeking ולבנות לעצמם תיק השקעות ישיר, בחברות הטכנולוגיה הפרטיות המובילות בעולם ובארץ, לבחור את רמת הפיזור לכל חברה (במגבלות מינימום השקעה), הסקטורים שהוא מבין ורוצה להתמקד בהם וכו׳. מהצד השני, מימוש השקעה שהגיעה לפרקה או אם יש צורך בנזילות, כמו שהמניות נרכשו כך גם המכירה יכולה להתבצע בצורה פשוטה בשוק ה- Secondary באמצעות אחת מהפלטפורמות, הברוקרים או ספקי השירותים.

- 6.אחד העם 12/02/2024 23:12הגב לתגובה זוהאלטרנטיב לא מפוקח.

- 5.רווית 11/02/2024 08:35הגב לתגובה זוקופסה שחורה שרבים וטובים לא יודעים מה קורה בתוכה. יתכן שהמשקיעים האחרונים בקרן ישלמו את מה שהמשקיעים הראשונים שכבר יצאו היו צריכים לשלם.

- 4.איציק 09/02/2024 10:45הגב לתגובה זואת הסיכון, התשואה, שבחלק מהמקרים משתווה לתשואת פקדון אם אין איזה גייט הפחת שווי וכדו', הוצאות גידור מטבע ואי הנזילות לוקחים המשקיעים.

- 3.רמי 08/02/2024 22:16הגב לתגובה זוגם קרנות שמגדירות את עצמן כנזילות מתגלות כחצי נזילות , אתה מבקש לפדות הבקשה נקלטת , אתה ממתין רבעון מסיון הרבעון שבו ביקשת לפדות ומקבל את הכסף חודשיים אחרי סוף הרבעון שאחרי. בפועל המתנה של כמעט חמישה חודשים עד שהכסף מגיע בהנחה שאין גייט. תוסיפו לזה עמלות גידור מטבע הוצאות נוספות בסופו של דבר גיליתי שקיבלתי תשואה ששווה לתשואת פקדון בנקאי.... גיליתי כמה הפמילי אופיס שלי קיבל ועובדי השיווק בקרן שהושקעתי בה + המנהלים שלקחו דמי ניהול והצלחה והבנתי למה נשארתי עם תשואה של פקדון בנקאי עם סיכון גבוה יותר.

- 2.שימי בחיאת שימי 30/01/2024 20:50הגב לתגובה זוחילק לסוכנים חילק לפמיליאופיס חילק לעובדים תיגמל משווקים תיגמל מנהלים, מייסדים ושותפים עסקיים חילק דמי ניהול לא שכח דמי הצלחה חילק לאדמיניסטרציה שילם מיסים ולמי לא נשאר....???

- 1.SHIKA 21/07/2023 21:56הגב לתגובה זואיך מנהלי השקעות גוזרים עמלתם? לפי תשואה של התיק. מה שווי של השקעה לא סחירה? השד יודע, והשד הזה מתעתע. בעתיד עוד יכתבו על זה הרבה - איך גזרו עמלה על תשואה עודפת בה בשעה שלא הייתה תשואה ולכן לא היה שום דבר עודף אלא עמלתם.

- לא נכון. (ל"ת)EH 23/07/2023 21:02הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.