למה דירקטוריון ישראכרט הסכים למכירת החברה במחיר זול?

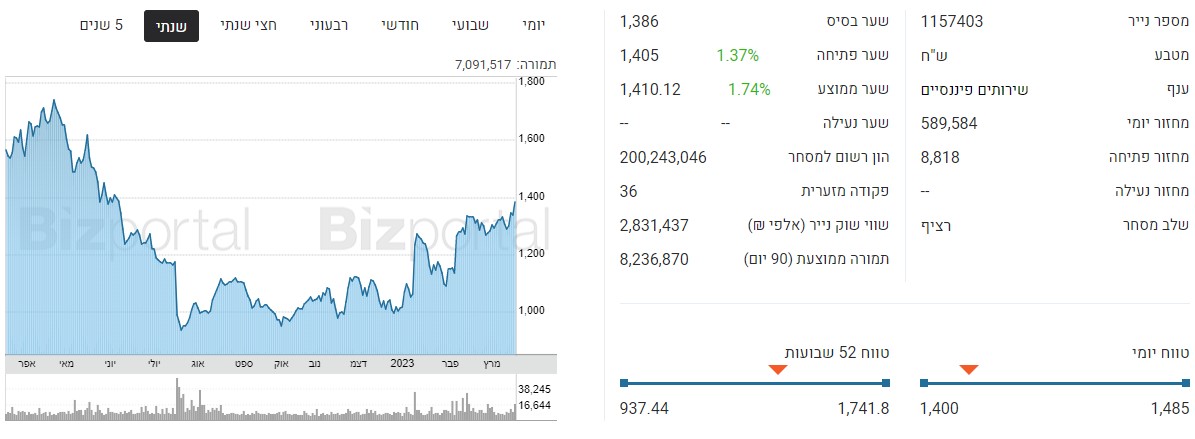

הסיפור של ישראכרט בחודשים האחרונים נכנס למערכי השיעורים שלי בקורסים על שוק ההון ואני בטוח שזה יהיה אחד מהשיעורים המאלפים. זה התחיל לפני 7-8 חודשים חודשים - המשקיעים זרקו בפראות את מניית ישראכרט אחרי ההודעה כי ההסכם החדש מול בנק הפועלים "מגלח" עשרות מיליונים מהרווח השנתי. אבל, התייעלות קלה-בינונית והחברה חסכה בחזרה כמעט את כל ההפסד. אי אפשר אף פעם להגיד בבורסה ש"זה היה ברור", אבל זה היה מאוד צפוי. ישראכרט שפועלת בשני ראשים - כרטיסי אשראי והלוואות היא חברה חזקה, טובה, עם יסודות בריאים ועם פוטנציאל.

כבר אז בעוד שהמניות נזרקות, היו כאלו שחשבו שזו מציאה. אחד מהם היה דורי נאוי שרכש קרוב ל-5% מהחברה. ואז במקביל להפנמה שהחברה תחזור לצמוח ולהגדיל את הרווח החלה ההסתערות. קבוצת הראל, אחת מחברות הביטוח הגדולות במשק ואחת ממנהלות הכספים הגדולות במשק, הציעה לרכוש את ישראכרט. הערכנו שזו תהיה יריית הפתיחה, אבל אף אחד לא העריך את הדרמה. ישראכרט נסחרה אז בכ-2.1 מיליארד שקל, אחרי שכבר היתה ב-1.9 מיליארד שקל, והראל הציעה 2.7 מיליארד. זה הזניק את המניה ואז הגיעה ההצעה של מנורה, ואז הגיעה ההצעה הנגדית של הראל וכך הלאה.

בינתיים, נכון לרגע זה, הראל עם ההצעה האחרונה - שווי של 3.3 מיליארד שקל ל-100% מהמניות של ישראכרט. מנורה הציעה שווי של 3.5 מיליארד על 30% מהחברה. אבל יש סיכוי טוב שזו לא המילה האחרונה.

- הראל תשקיע 50 מיליון ד' בקרן תשתיות תקשורת גלובלית

- הראל ומור - מי מנצחת בדיגיטל?

- המלצת המערכת: כל הכותרות 24/7

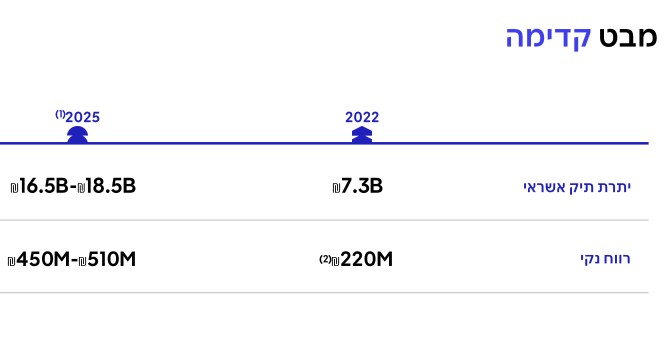

תחושת הבטן היא שהעסק טוב מדי מכדי שהמתחרות לא ימשיכו להתעקש. כבר לפני 7 חודשים בדיכאון של המניה, היה די צפוי שהיא תעלה לרמת רווח של 260-300 מיליון שקל, בהמשך לרה ארגון, וההערכות עלו ולאחרונה הנהלת ישראכרט פרסמה הערכה שהרווח ב-2025 יגיע ל-450-510 מיליון שקל:

כמה שווה חברה שתרוויח באזור 500 מיליון שקל ב-2025? 2025 זה לא רחוק, זה עוד שנה וחצי-שנתיים, מעבר לפינה. מכפיל 10 הוא מכפיל הגיוני, תפעילו אותו ותקבלו 5 מיליארד שקל. אבל, נכון - בכל זאת עוד שנתיים, יש סיכונים, כל אחד וההתייחסות שלו לסיכונים, אבל בגדול שווי של 4 מיליארד שקל לא יפתיע. לגוף סינרגטי החברה שווה כמובן יותר. ואל תשכחו - זו חברה בצמיחה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

מה שכן מפתיע זאת העובדה שהדירקטורים של ישראכרט שיודעים יותר טוב מכולם מה מצב החברה, הסכימו למכור אותו בפחות מ-3 מיליארד שקל להראל, ורק אחרי ההצעות של מנורה ההצעה עלתה ל-3.3 מיליארד שקל - האמת, עדיין זול.

איך זה שהדירקטורים הסכימו לעסקה כזו, עסקה במכפיל רווח של 5 לחברה המובילה בארץ בתחום כרטיסי האשראי, לחברה שבאופן יחסי מבין שלוש חברות האשראי יש לה את הפוטנציאל הכי גדול בשוק ההלוואות? לא ברור, והמדהים שזה היה נסגר אלמלא התחרות על החברה.

הדירקטורים "מגובים". הם לא מקבלים החלטה בלי ניירת, בלי לקבל גושפנקא, בלי שיהיה להם כיסוי לאמירה ש"זה הדבר הנכון לבעלי המניות של החברה". הם קיבלו הערכת שווי משלי תשובה מדלויט. הערכת שווי שתמכה בעצם בעסקה עם הראל. רוב הדירקטורים בעלי מומחיות חשבונאית ופיננסית, הם שוחים במספרים, הם מבינים בהערכות שווי, הנה הרשימה, הם הצביעו בעד העסקה.

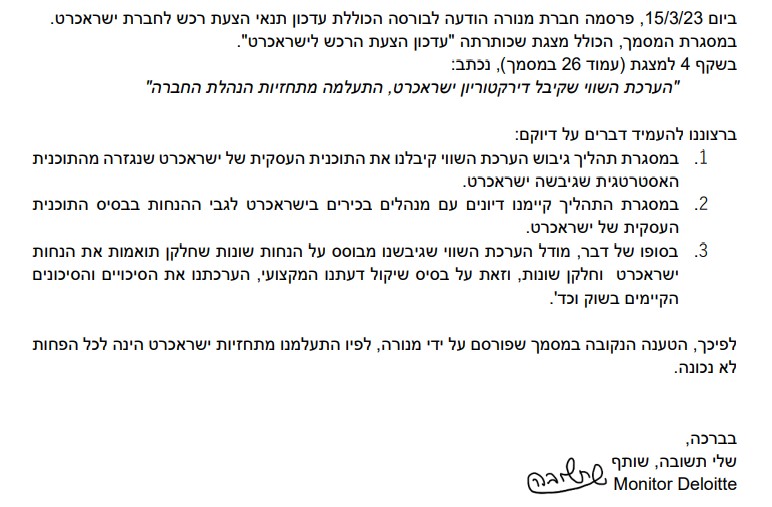

ואז באה ההצעה של מנורה שאמרה "הערכת השווי שקיבל דירקטוריון ישראכרט, התעלמה מתחזיות הנהלת החברה". הדירקטוריון נכנס ללחץ. יותר משחשובה לו עסקת מכירה טובה, חשובה לו ההתנהלות שלו, רק חסר לו שיתבעו אותו. אז הוא ביקש תשובה מתשובה ושלי תשובה פרסם באופן חריג את התשובה הבאה:

תשובה מדלויט אומר - הערכת השווי התייחסה לתחזית, אבל אנחנו קיבלנו חלק מההנחות של ההנהלה וחלק לא. סליחה, לפתע פתאום מעריך השווי חושב אחרת מההנהלה - דווקא כשהחברה למכירה? הערכות שווי זה מקצוע גמיש, תשובה יודע את זה יותר טוב מכולם, תשובה גם יודע את המגמה העסקית של ישראכרט ואת הפוטנציאל שלה בהמשך הדרך. כשהנהלה של חברה אומרת באופן ברור מה מתווה הרווח לשנים הבאות ול-2025, במיוחד בהינתן שהסיכונים הם כבר לא ספציפיים (אחרי ההסדר עם פועלים), אלא בעיקר כלליים, נדיר לראות שמעריך שווי יגיד על חברה ששווה 4-5 מיליארד שקל, שהיא שווה פחות מ-3 מיליארד שקל.

דווקא התגובה המהירה והנדירה של דלויט עלולה להעיד שאכן יש בעיה. לא צריך להיות מעריך שווי מדופלם כדי להבין שהחברה שווה יותר מ-3 מיליארד שקל, לא צריך להיות מעריך שווי כדי להבין שבשביל הראל שהכוונה שלה לנצל את הסינרגיות בהמשך, ישראכרט שווה הרבה יותר. נזכיר שברכישה ומיזוג 1 ועוד 1 שווה 3. הכוונה של הראל היא לא להשאיר את ישראכרט כישות נפרדת, אלא ליהנות מהסינרגיה בין הגופים. דמיינו שחברת כרטיסי האשראי מציעה גם ביטוח, דמיינו שחברת הביטוח מציעה כרטיסי אשראי. נכון, זה עוד רחוק, יש כמה משוכות, אבל צד המוכר, צריך לנצל את זה.

נסתכל מזווית אחרת, אם חברת ישראכרט היתה בבעלות הדירקטורים, הם היו בעלי השליטה, האם הם היו מוכרים אותה בפחות מ-3 מיליארד שקל כפי שהסכימו בהינתן תחזית הרווח לשנים הקרובות? אין מצב. אם כן, אז הם לא צריכים להיות דירקטורים, בטח לא דירקטורים בעלי מומחיות פיננסית. בעל שליטה בישראכרט היה משיג מחיר הרבה יותר טוב, בעל שליטה בישראכרט היה זורק את ההערכה של תשובה מכל המדרגות. הדירקטורים לא עשו את המקסימום לבעלי המניות. הסיבה היא זהירות יתר, הסיבה היא החשש לפספס עסקה. אבל אני בטוח שבעלי המניות רוצים דירקטורים שיודעים להתמקח-לדרוש את המגיע להם גם על חשבון איבוד עסקה. זאת ועוד - לרוכש יש הרבה יותר לאבד, וכל עוד אתה כדירקטור פועל בכל כוחך לטובת החברה, אתה באמת מוגן, ולא בזכות "פתק" ממעריך שווי.

אז המזל של בעלי המניות שיש את מנורה שבזכותה כבר עלה המחיר וכנראה עוד ימשיך לעלות. השאלה הגדולה איפה זה יעצור?

אף אחת מחברות הביטוח - הראל ומנורה, לא תציע 5 מיליארד שקל, למרות שלהראל בהנחות מסוימות העסקה גם שווה מעל 5 מיליארד שקל. גם 4 מיליארד זה כנראה רף שיתקשו להגיע אליו בעסקה הזו. אבל ה-3.5 מיליארד של עכשיו צפויים לעלות ובכלל - יש מקום ל"דעה שנייה". דירקטוריון ישראכרט יכול להודות בטעותו, לבקש דעה נוספת. זו אפילו חובתו. ישראכרט תחת התחזית יכולה וצריכה להימכר בשווי גבוה יותר.

מה כדאי למשקיעים לעשות?

הצעה שקולה של הראל ומנורה היא כמובן ניצחון להראל והפסד למנורה - המשקיעים יעדיפו את מכירת כל החזקתם. מנורה חייבת לתת אפסייד על ההצעה של הראל שיקזז את היתרון של רכישה מלאה. מנורה כאמור מציעה לרכוש 30% מהחברה.

המוסדיים דווקא שמחים על המעורבות של מנורה. גם כי המחיר עלה וגם כי יש הצדקה בהישארותה של ישראכרט כחברה נסחרת שתציף ערך בהמשך. זה יכול להיות משני כיוונים - התוכנית העסקית, וגם דיבידנד גדול שישראכרט יכולה לחלק. שליטה של מנורה לצד חברה נסחרת היא עסקה שיכולה להציף ערך בטווח בינוני, רק שהמשקיעים רוצים למכור הכל ובפרמיה גדולה. ככל שהמחיר עולה, הפרמיה העתידית יורדת והסיכוי של הראל לזכות גדל.

- 16.אסור בכלל 26/03/2023 11:20הגב לתגובה זולהחזיק גם חברת אשראי, זה ניגוד עיניינים מטורף, הם יתחילו לתת הלוואות רק למי שיש לו פנסיה וחיסכון בהראל, כדי שיהיה להם ערבות במידה והוא לא יחזיר את ההלוואה, אף אחד לא חשב על זה ? הרגולטור כרגיל ישן בעמידה

- 15.אם 24/03/2023 17:15הגב לתגובה זואזי מישהו מציע ואחריו בא עוד אחד מתחילים להתמקח ועולה המחיר,איך לא?

- 14.אם 24/03/2023 17:13הגב לתגובה זוואתה כ"כ יודע,איך זה שלא מתפרסם שגם אתה קנית ישראכרט?

- 13.שמי 23/03/2023 10:15הגב לתגובה זואם אינטרס בעלי המניות מקרב הציבור עומד לנגד מנהלי ישראכרט עליהם לדאוג מיד לשיפור המחיר לטובת הציבור.

- 12.שולתתתתת1 21/03/2023 21:28הגב לתגובה זולמשקיעים עדיף ציפור שמנה ביד

- 11.כן אבל 21/03/2023 19:37הגב לתגובה זוכיום התחומים שהן מקדמות זה ביטוח ואשראי. בעוד שהחיבור לחברת ביטוח יכול להוזיל להן את המחירים, עליית הריבית עשויה לייר הפסדים במודל חיתום ההלוואות שנזכיר שאין להן ניסיון בזה כמו לבנקים. זו למעשה הפעם הראשונה שהם יתמודדו עם משבר בתחום הזה 4. סינרגיה- הכותב וודאי יודע שתכנונים לחוד ומציאות לחוד, וסינרגיה על הנייר היא לא בהכרח סינרגיה ממומשת, וודאי לא כשמדובר בגופים עם מערכות לגסי שקשה להן לדבר. סביר שמעריך השווי בנה מודלים של תרחישים שונים, שלוקחים בחשבון גם את שחיקת הסליקה והסיכון המגולם בהלוואות, ולכן הציג שווי הוגן משוקלל ולא שווי אפסייד בלבד

- 10.רענן 21/03/2023 18:40הגב לתגובה זוחייב להגיד שהמון זמן לא קראתי בליל כזה גדול של שטויות שלא מבוססות על כלום

- לא עובד בישראכרט 22/03/2023 10:08הגב לתגובה זואבל אני כן מבין מספרים והערכות שווי (כולל כתיבה שלהם). אתה לא יכול לכתוב על דברים של מישהו בליל של שטויות בלי לתת הסברים. אז להבא - או שתסביר (כולל הסבר של אילו בדיוק נתונים אתה מכיר...) או שאל תכתוב בליל של שטויות.

- מליחי 23/03/2023 17:26לכן לבעלי המניות מהציבור תהיה זכות לתביעה על ניהול מכירה זול וגרוע. ישראכרט ,לפי תוכנית ההנהלה, שווה 30% יותר.

- 9.בכי לדורות 21/03/2023 07:19הגב לתגובה זותטרו ךכם את הראל מחזיקה את ישראכרט איזה כוח עצום יש לה ביד, זה לא נורמלי, זאת ריכוזיות מטורפת, קרן פנסיה וגמל וגם חברת ביטוח וגם חברת כרטיסי אשראי, איפה הרגולטור, מה הוא לא מבין?

- אין פה רגולטור באמת בשום תחום ,הכל פיקטיווי (ל"ת)אורן 21/03/2023 10:08הגב לתגובה זו

- 8.כתבה יפה וכתובה היטב. (ל"ת)שי.ע 20/03/2023 21:57הגב לתגובה זו

- 7.עמי 20/03/2023 21:23הגב לתגובה זוישראכרט הסכימה ל 2.7 מיליארד מהראל כשהיא יודעת שכלל שילמה על מקס 1.6 על ההון, זה אומר שווי לישראכרט של לפחות 4.5 מיליארד. בנוסף את הערכת השווי הם קיבלו אחרי שחתמו על ההסכם עם הראל

- 6.משקיע מנוסה 20/03/2023 18:29הגב לתגובה זוישראכרט שווה יותר מכפי שהציעה הראל אשר תרכוש את כל המניות (יתרון) וגם יותר מהצעת מנורה (30%). מנורה תקבל שליטה מעשית למרות שתקנה רק חלק מהמניות. מאוד סביר שמחיר העיסקה ישתפר משמעותית בזמן הקרוב

- 5.מעניין. (ל"ת)הקורא 20/03/2023 18:25הגב לתגובה זו

- 4.כרטיסי אשראי 20/03/2023 18:08הגב לתגובה זואם נתייחס ל50 אחוז מהפעילות של ישראכרט נראה שהיא מצויה עמוק בתוך הלוואות בריביות רצחניות דבר מסוכן מאוד תארו לכם תרחיש של מיתון כבד אנשים שקיבלו הלוואה לא יכלו להחזיר לכן צריך לקחת בחשבון סיכון כזה

- 3.טור מצוין, שווה 4-5 מיליארד (ל"ת)בן 20/03/2023 17:53הגב לתגובה זו

- 2.חיים 20/03/2023 17:38הגב לתגובה זולא סתם הראל ומנורה נלחמים ,המחיר הוא מציאה.

- כמו 24/03/2023 17:17הגב לתגובה זוכשהבנקים נפרדו מקרנות הנאמנות

- 1.כל הכבוד לאבישי 20/03/2023 17:15הגב לתגובה זוברור שמכירה להראל לפי 3.3 מיליארד שח היא זולה ולא כדאית לבעלי המניות

- גיל 20/03/2023 23:52הגב לתגובה זואם לא תשפר, לאור ציפיות ישראכרט לצמוח,ספק אם בעלי המניות יאשרו את המכירה.סביר שחלק גדול יתנגד למכירה.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.