האם בנק גדול בארה"ב יכול ליפול? המאזן הרעוע של בנק אוף אמריקה

דוחות של בנקים הם "חור שחור". סעיפי הענק במאזן קשים לניתוח, ולא פשוטים למדידה. בנקים בבסיס הם גופים תפעוליים - עסק שמייצר הכנסות ורווחים דרך מתן הלוואות, שירותים, פעילויות שונות, ועדיין - רוב האנליסטים נותנים משקל גדול למאזן של הבנק.

זה משתנה בהדרגה, אבל, המאזן בבנקים וגופים פיננסים בכלל, הוא העוגן להערכת השווי של הפעילות השוטפת וזה הגיוני - ככל שיש יותר הון וככל שיש יותר פיקדונות מהציבור כך יש יותר אשראי לעסקים ולציבור. גודל מעיד על היקף הפעילות.

אז ממש לא בטוח שצריך להתייחס רק למאזן, יש חשיבות גם לפרמטרים תפעוליים, אבל מה שבטוח הוא שהמאזן הוא זה שבו צפות הבעיות-המחיקות, ושם נמצאים תמרורי האזהרה המשמעותיים.

דוח רווח והפסד מצוין - המציאות במאזן אחרת

חלק גדול מהקושי לנתח בנק או לקרוא דוח של בנק נובע מחשבונאות מעוותת של הצגת המספרים. להמחשה - הרווח בדוח רווח והפסד, אינו הרווח האמיתי לתקופה. החשבונאות מאפשרת לרשום הפסדים (וגם רווחים) בגין ניירות ערך זמינים-אגרות חוב זמינות למכירה שלא בדוח רווח והפסד. ההפסדים האלו מעין מוחבאים ורק "יודעי חשבונאות" שנכנסים לדוח עב הקרס וחופרים בו, מקבלים את הרווח האמיתי שכולל את ההפסדים מאגרות חוב זמינות למכירה.

- המניות בארץ יירדו או יעלו, ומה יקרה בוול סטריט? תובנות ממומחי השקעות

- השקעה סולידית לטווח ארוך - 4.4% בשנה, מתאים?

- המלצת המערכת: כל הכותרות 24/7

למה זה נעשה כך? האמת - כי הלובי של הבנקים (בעולם - זו תקינה בינלאומית) חזק מאוד. יספרו לכם שיש בזה הגיון כלכלי והאמת שכמו תמיד אין שחור ולבן, אבל זה מאוד ברור שמדובר בהוצאה שיש לרשום בדוח רווח והפסד. אין הגיון בלהסתיר את הנתונים החשובים האלו. אנחנו חושפים אותם בכתבות על הדוחות, אבל מסתבר שזה לא העיוות היחיד. אדגים הפעם על הדוחות של בנק אוף אמריקה, אחד מהבנקים הגדולים ביותר בארה"ב. מחר על הבנקים המקומיים.

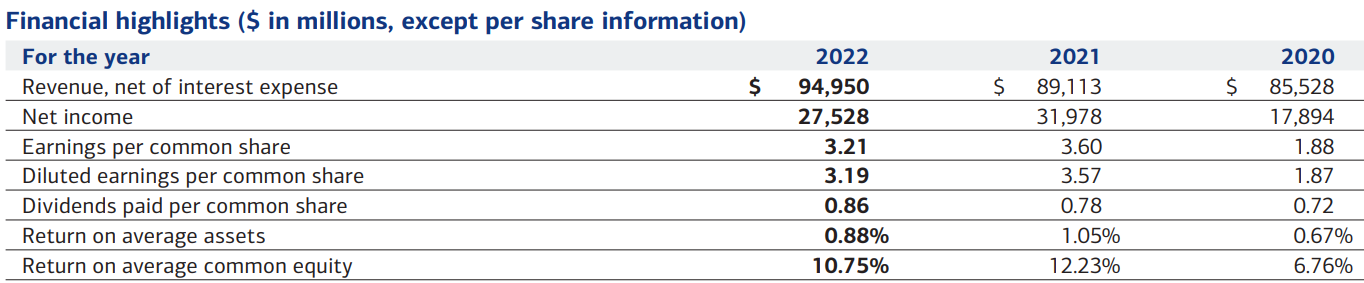

דוחות הרווח והפסד של בנק אוף אמריקה נהדרים: הכנסות גדלות משנה לשנה, רווח של 27.5 מיליארד דולר ב-2022, לעומת 32 מיליארד בשנה קודמת ו-17.9 מיליארד בשנת 2020. התשואה להון בשנה שעברה - 10.8%. הנה הפרטים בתמצית:

הפרטים האלו הם אלו שמדווחים לציבור, בהינתן המספרים האלו אנליסטים ומשקיעים ממליצים, קונים ומקבלים החלטות השקעה. אבל כשמתעמקים בדוח השנתי המלא של הבנק מגיעים לנתוני האמת.

- טורקיה מתכננת העלאת מס במטרה לרסן את האינפלציה

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

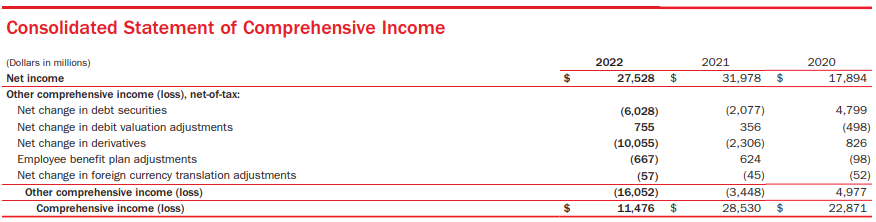

הנתונים בטבלה הזו מספקים מידע על "הרווח הכולל". להבדיל מהרווח שבדוח רווח והפסד, יש רווח כולל שבו יש סעיפים נוספים. הוא "יוצא" מדוח רווח והפסד אבל מכיל פרטים נוספים. ההפרדה של הדוחות לדוח רווח והפסד ודוח על הרווח הכולל, בעצם מאפשרת, תחת כללי החשבונאות ובחסותה, לתת מצג לא נכון.

הרווח בדוח רווח והפסד של בנק אוף אמריקה, מוסד ותיק, ענק, מכובד - לא רלבנטי. נוח להנהלת הבנק לנפנף בו, נוח לאחרים להשתמש בו, נוח לאנשים אולי לעצום עיניים ולא להתייחס לשאר הנתונים, אבל בשורה התחתונה - הרווח ב-2022 נמוך משמעותית מ-27.5 מיליארד דולר שרשומים בדוח רווח והפסד. הבנק סבל מהפסד באגרות החוב הזמינות למכירה והפסד מנגזרים כך שהרווח השנתי הוא 11.5 מיליארד דולר. פחות מ-60% מהרווח המקורי.

בנק אוף אמריקה שנסחר ב-228 מיליארד דולר, אחרי ירידה של 17% בשבוע האחרון, הרוויח אשתקד לפי דוח הרווח הכולל, שלכל הדעות, משקף נכון יותר את הרווח הכלכלי, 11.5 מיליארד דולר בלבד.

הקסם הזה של הוצאה-הפסד שחומקים מדוח רווח והפסד ומתגלים במקום אחר (שאגב, לא מדווח חוץ מאשר בדיווח הישיר ל-SEC ובדוחות המלאים) הוא לא חדש. אנחנו מציפים אותו אחת לתקופה, אבל כבר שנים רבות שהבנקים, חברות נדל"ן מניב ואחרות משתמשים בו. גם אגרות חוב זמינות למכירה והיכולת תמרון בהן בדוחות הבנקים ידועה. בנקים לא רושמים את ההפסד על אגרות חוב שהם מגדירים כאגרות חוב שהכוונה לממש אותן. רק במועד המימוש נרשם ההפסד-רווח בדוח רווח והפסד. עד אז, כל תזוזה בשוק תדלג על הדוח רווח והפסד ותירשם רק בדוח על הרווח הכולל, שמתבטא בסופו של דבר גם בהון העצמי.

חוץ מאגרות חוב זמינות למכירה, בנקים מחזיקים גם אגרות חוב לפדיון. אגרות חוב לפדיון אלו אגרות חוב שאין כוונה לממש אותן, אלא לחכות איתם עד לפדיון. ובמקרה כזה החשבונאות מאפשרת לרשום את האגרות חוב לפי הערך המקורי. למה הכוונה?

הנה המחשה - אגרת חוב שהונפקה לפני שנתיים בשער של 100 ובריבית של 2% לתקופה של 10 שנים. האגרת הזו נסחרת בשוק. בגלל עליות הריבית בשנה וחצי האחרונות, האגרת ירדה ל-80 אגורת. זה אמיתי. יש אגרות חוב שירדו גם ב-30% וביותר, זה כמובן פונקציה של משך החיים הממוצע (המח"מ) של האגרת. נניח שהאגרת הזו מוחזקת בבנק כנס זמין למכירה. במצב כזה יש הפסד של 20 שמדלג על דוח רווח והפסד ונרשם בדוח על הרווח הכולל. זה היה מסלול האג"ח הראשון שהתייחסתי אליו. עכשיו לשני.

נניח שהבנק מייחס את השקעות האלו עד לפדיון. אין לו כוונה לממש. במצב כזה, הערך יהיה בכל דווח של הבנק לפי "עלות מתואמת" וכדי לעשות את זה פשוט נניח שהריבית משולמת ולכן המחיר-שער לפדיון יהיה 100. איך 100 בשעה שבשוק זה 80? התשובה החשבונאית היא - אז מה, מחזיקים עד לפדיון, מרוויחים כל שנה 2% מצמידים לעלות. זה כמובן מחטיא את המטרה כי החשבונאות אמורה לבטא את מצב העסק, הביזנס - על אמת בנקודת זמן מסוימת, בעת עריכת הדוחות. ולמרות הבעייתיות הקשה - ככה זה מוצג בספרי הבנקים.

עכשיו תחזיקו חזק. מדובר, אזכיר, על ירידת ערך-הפסדים שלא נרשמים בדוח רווח והפסד וגם לא בדוח על הרווח הכולל. הם הרבה יותר "חמורים" מההפסדים של אגרות החוב הזמינות למכירה, ומסתבר שהם גם הרבה יותר גדולים.

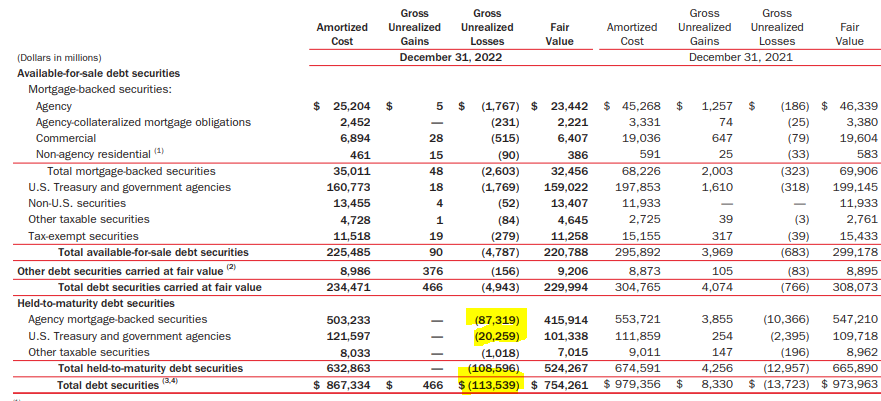

מפחיד. ההפסד של בנק אוף אמריקה באגרות החוב לפדיון, בגלל עליית הריבית הוא קרוב ל-100 מיליארד דולר. בטבלה מתחת מפורטים הנכסים של הבנק כפי שרשומים בספרים לעומת השווי שלהם. יש פער של 113 מיליארד דולר. 100 מיליארד מתוכו נובע מאגרות חוב שמוחזקות לפדיון:

רגע, האם זה אומר שהבנק עם הון עצמי של 273 מיליארד דולר, סוחב הפסד לא רשום של כ-100 מיליארד דולר? כן. אבל במקביל יש מול הנכסים שנשחקו גם הלוואות שהבנק קיבל ונשחקו. בביאור על ההון העצמי הבנק מרגיע ונראה שהפער-הפסד הוא מיליארדים בודדים, אבל זה לא מדויק - מה שחשוב יותר מהכל במיוחד בגופים מסוכנים-ממונפים ובנקים הם גופים כאלו, הוא העיתוי וההצגה. יכול להיות שמול ההפסדים הענקיים, צפויים גם רווחים עתידיים, אבל לא בטוח שהם מתייחסים לאותה התקופה. חוץ מזה, משברים ונפילות של בנק לא ניצלות או מוגנות בגלל הלוואות שערכן יורד. החשש הגדול הוא מנכסים שנמחקים, נכסים שלא רשומים בשווי הריאלי, בדיוק כפי שקרה בבנק סיליקון ואלי. כאן, על פניו יש מחיקה של 100 מיליארד דולר בנכסים עד לפדיון, 113 מיליארד סה"כ, זה 40% מההון העצמי. כשבנק מתנדנד בהון למעלה ולמטה עם 40%, כשיש חשש להפסדים כאלו, זה ממחיש את הטלטלה שהעלייה בריבית גרמה לבנקים ואם הריבית עוד תמשיך לעלות מה זה אומר בעצם - שבנק אוף אמריקה יכול למחוק את רוב הונו בגלל הפסדים באגרות חוב.

כאמור זה לא שחור ולבן, יש גם רווח כתוצאה מעליית הריבית. אבל מה שבטוח הוא שהתנודות האלו בריבית ובמכשירי החוב, מייצרים סכנה גדולה ואמיתית. מעבר לכך, עצם העובדה שמנהלי הבנק שולטים בעצם בדוחות שלו שכן הם יכולים לקבוע אם אגרות החוב מועדות למימוש או להחזקה עד לפדיון יוצרת בעיה קשה - המספרים נשלטים על ידי ההנהלה. היא יכולה להחביא הפסדים לגמרי, היא יכולה להחביא הפסדים חלקית.

ואז אנחנו חוזרים לעניין האמון. בנקים זה דוחות שהם "חור שחור". בנקים נשענים על אמון. פגעתם באמון הזה, עלולה להתחיל "ריצה את הבנקים". זה קרה כבר בבנקים הקטנים בארה"ב. הבנקים הגדולים נהנים מאוד מגיבוי ותמיכה ממשלתית (גם מבחינת תמיכה שוטפת וגם אחריות לפיקדונות), ועדיין - האמון זה הכל. גם בנק גדול יכול ליפול.

- 26.האם ישראל יכולה ליפול עכשיו - זה יותר מטריד (ל"ת)ממשלה שונאת אזרחיה 21/03/2023 11:22הגב לתגובה זו

- 25.אבישי כמו תמיד מסתכל למציאות ולנתונים בלבן של העין (ל"ת)אבישי בוחן כליות ולב 20/03/2023 18:55הגב לתגובה זו

- 24.מעניין ש-באפט רואה את הדברים אחרת, בקשר לבנק אוף אמריקה (ל"ת)עוד חרטטן 20/03/2023 14:10הגב לתגובה זו

- 23.דש 20/03/2023 07:42הגב לתגובה זוגם בארה"ב הנדל"ן בשמיים מנופח ללא סיבה ספקולציה דמיונית

- 22.יותם 20/03/2023 01:15הגב לתגובה זוגם מנצלים את חולשתו של נתניהו המושחת לסחוט קצבאות וגם מסרבים ללימודי ליבה, המנוולים.

- גלית 20/03/2023 16:08הגב לתגובה זוברגע ששמעו שאפשר לקבל כסף

- 21.אם בנק מחזיק אגחים לפדיון, למה שידווח בדוח רווח וה 20/03/2023 00:24הגב לתגובה זואם בנק מחזיק אגחים לפדיון, למה שידווח בדוח רווח והפסד על ירידת ערך זמנית אם היא לא באמת מהווה ירידת ערך (כי מחזיקים לפדיון)?נניח והבנק כן היה עושה זאת, היינו אומרים מהצד השני שזה לא מספר שמהווה את מצב הבנק

- רואה חשבון 20/03/2023 09:11הגב לתגובה זוענקית וקבועה צריך לעשות מחיקה. אתה לא תחזור לריבית אפס ולכן ההפסד הוא קבוע

- אחד שמבין 100% 20/03/2023 10:41ולכן אני פחות רואה בעיה ברישום הזה. הבעיה היא יותר שהסטטוס שלהן יכול להשתנות כי יצטרכו להנזיל אותן ואז זה באמת לא משקף

- 20.חשבונאי 20/03/2023 00:19הגב לתגובה זומצד אחד אג"ח של ממשלת ארה"ב שמוחזק לפידיון יכסה את ההפסד לחלוטין אם יוחזק לפידיון. מצד שני בנק זה גוף שצריך נזילות שלפעמים חסרה לו ולכן בתקופה זו קיים סיכון לא נמוך למימוש נכסים כולל כאלה שהוחזקו לפידיון תוך מימוש ההפסד. אני חושב גם שחשוב היה להשלים את הכתבה עם הדרישות להלימות הון שאני לא מספיק מכיר. הטענה של הרגולטור בארה"ב שדרישות למגה בנקים כגון בנק אוף אמריקה שהדרישות מחמירות. כך גם הטענה לגבי הבנקים בישראל. אנחנו מקבלים דוגמה אמיתית לכך שככל הנראה בשווייץ יחס הלימות ההון הינו ממיר שאחרת חס וחלילה...

- השווי הכלכלי הוא הנכון (ל"ת)רואה חשבון 20/03/2023 09:11הגב לתגובה זו

- 19.ישראל 44 19/03/2023 23:11הגב לתגובה זוכתבה איכותית תוכן עם ירידה לפרטים כל הכבוד. לא הבנתי למה בעצם הבנק לא נהנה גם מהלוואות שקיבל בתנאים דומים להלוואות שלקח ואם הבנק נפגע בהלוואות שלקח הוא מרוויח אותו דבר על הלוואות שקיבל באותן תנאים.

- 18.משקיע מגיל צעיר 19/03/2023 22:02הגב לתגובה זולא מאמין לאמריקאים הקנדים שמרניים הרבה יותר גם בסאבפריים הם יצאו טוב יותר כי לא עשו את מה שהאמריקאים עשו

- 17.כתבה מקצןעית ברמה גבוהה - היה צריך לאפשר להגדיל את הדוח (ל"ת)ירון 19/03/2023 21:29הגב לתגובה זו

- 16.ניתוח מצוין (ל"ת)איציק 19/03/2023 20:39הגב לתגובה זו

- 15.בלוף הבנקאות 19/03/2023 19:57הגב לתגובה זויש להלאים חצי מהבנקים בעולם.

- 14.לירן 19/03/2023 19:34הגב לתגובה זוהפסידו זמנית באגחים אבל שאר הציבור ישלם היטב לבנק. בסהכ הרווח יגיע ממקום אחר.

- 13.בראל 19/03/2023 18:48הגב לתגובה זובתקווה שהחוזים יהיו חיוביים והממשלה ההזויה הזה יוציאו הודעה טובה ומרגיעה הכל פתוח

- 12.יותם 19/03/2023 18:32הגב לתגובה זוגם סוחטים קצבאות וגם מסרבים ללימודי ליבה

- הרבי מקוצק 19/03/2023 19:21הגב לתגובה זוהצטרף לגזלנים

- 11.אריה 19/03/2023 18:15הגב לתגובה זואנו בתקופה של ריבית עולה, אבל כשהריבית ירדה מ4.5% ל0% ועל הנייר היו לבנקים רווחים עצומים, לא ראיתי התייחסות.

- כנראה שאז הבנקאים היו נוטים לכך שרוב התיק זמין למכירה (ל"ת)חשבונאי 20/03/2023 00:20הגב לתגובה זו

- 10.יריב 19/03/2023 18:14הגב לתגובה זוהאם גם בג'ייפי מרגן ישנה בעיה כזו בהקף כזה? בסיטיבנק? וולס פארגו?

- 9.שום בנק אמריקאילא יכול ליפול אבל קנו את שלנו (ל"ת)סמיר עלי 19/03/2023 18:04הגב לתגובה זו

- 8.רועי 19/03/2023 17:32הגב לתגובה זוכל עוד לבנק יש מספיק נכסים ונזילות כיום למה שיממש אגחים בהפסד ולא יחזיק עד לפדיון? לפי מה שמובא כאן ה1000 מיליארד האלה לא יהיו הפסד אם לא יממש ויחזיק עד לפדיון. בניגוד לסילקון ואלי בנק לבנק אוף אמריקה אין בעיית נזילות לעשות זאת. יותר מזה נראה לי שלשערך בכל רבעון מה הסחירות של כל אגח שמחזיק זה לא ישים אם מחזיקים עד לפדיון לבריאות. האם הכותב רואה בעיית נזילות שתכפה על בנק אוף אמריקה לממש נכסים כמו סיליקון ואלי בנק?

- רואה חשבון 20/03/2023 09:14הגב לתגובה זושל אגרות החוב האלו, זה סיכון שאי אפשר להתעלם ממנו

- חכם מה הוא אומר 19/03/2023 22:05הגב לתגובה זואבל בהשקעות?? חחח

- אמיר 19/03/2023 18:19הגב לתגובה זובמידה ולקוחות הבנק יפחדו שלא יקבלו את כספם אז כולם ירוצו לבנק להוציא את הכסף ואז לבנק תהיה בסוף בעיה לשלם כי הוא יצטרך לממש נכסים כמו באגחים האלו בהפסד

- 7.אנונימי 19/03/2023 17:19הגב לתגובה זותחת תקינת הusgaap אגח לפדיון אמנם יוצג לפי עחות מתאומת אבל עם הפרשה להפסדי אשראי. במצב בו יש ירידה של 30% בשווי האיגרת היא אמנם לא תוצג בשווי הוגן אבל זה יתבטא בהפרשה להפסדי אשראי

- רואה חשבון 20/03/2023 09:14הגב לתגובה זואם יגיע ל-30%, הבנק מת

- 6.מישהו 19/03/2023 16:56הגב לתגובה זוהבעיה יכולה להיות רק במקרה של ריצה אל הבנקים ואז נולד צורך לממש במחירי הפסד גם נכסים שאמורים היו להיות מוחזקים עד הפידיון. זו הייתה הבעייה ב-SVB. אם תהיה ריצה אל הבנקים בבנק אוף אמריקה (או בבנק הפועלים) גם הם יקלעו לבעיה רצינית. אבל בלי ריצה אל הבנקים יש היגיון ברישום כפי שהוא מופיע בדוחות. התנודות בשוק לא אמורים להשפיע על ערך של נכסים שמוחזקים עד הפידיון. בדיוק בשביל זה הם קרואים "עד הפידיון".

- 5.קשקשן 19/03/2023 16:54הגב לתגובה זוקשקשן

- 4.רוח 19/03/2023 16:53הגב לתגובה זונניח שיש לך דירה בתל אביב ואתה חייב למכור אותה במיידי - בוא אגלה לך שנכון להיום היא שווה כ- 20% פחות אחרת לא תימכור ... זה רלבנטי בהרבה דברים אלא ששוק ההון מתומחר וסחיר כל יום אז זה מבלבל . אגב שיטת התימחור של הבנק תימנע ממנו להציג רווחי הון לכשיהיו כשיום אחד תרד הריבית אז זה משחק ל- 2 הכיוונים.

- 3.הפרשות לחובות עבודים שם העניין (ל"ת)ארנון 19/03/2023 16:45הגב לתגובה זו

- 2.סמי 19/03/2023 16:35הגב לתגובה זובאפט בעל ענין בבנק אוף אמריקה (bac ) והגדיל את אחזקותיו. אני מניח שבאפט לא היה מסתכן באחזקת מניות של בנק מפסיד.

- 1.לילי 19/03/2023 16:26הגב לתגובה זוכל שמועה מופצת ברשתות במהירות שיא . עוד לפני שהבנק יכל להגיב כל הכסף מועבר לבנק אחר . זו המציאות . לא צריך לרוץ לבנק . מהטלפון בדך לעבודה 5 דקות וכל הכף עבר .

- יחס הרזרבה.... (ל"ת)א 19/03/2023 16:47הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

האינפלציה במצרים 12.3%, הריבית על הלוואות כ-20%

הבנק המרכזי של מצרים הודיע על הפחתת ריבית חמישית בשנת 2025, לאחר שהאינפלציה הפתיעה כלפי מטה ואפשרה למעשה מדיניות מוניטרית מקלה יותר. הריבית על פיקדונות ירדה ב-100 נקודות בסיס לרמה של 18%, והריבית על הלוואות ירדה באותו שיעור ל-21%.

המהלך, של הבנק המרכזי שיצר הפתעה בקרב חלק מהכלכלנים, משקף את ניסיונה של קהיר לאזן בין הורדת עלויות המימון של המדינה והמערכת הבנקאית לבין שמירה על יציבות מחירים. למרות שהאינפלציה עדיין נמצאת ברמה דו-ספרתית, ההאטה האחרונה בקצב עליית המחירים מאפשרת לבנק המרכזי להמשיך בהדרגתיות במסלול ההורדות.

אינפלציה נמוכה מהצפוי

הגורם המרכזי שהביא להורדת הריבית הנוספת הוא ירידת האינפלציה הכללית ל-12.3% בנובמבר, נתון מפתיע לנוכח קיצוץ בסובסידיות הדלק שנעשה כחלק מרפורמות בתמיכת קרן המטבע. הבנק המרכזי ציין כי עדיין קיים לחץ מתמשך באינפלציה שאינה מזון, כמו עלויות שירותים וסחורות שאינן בסיסיות, וכן מתיחות גיאופוליטית עולמית כגורמי סיכון. המסר הוא שהקיצוץ מהווה התאמה זהירה לנתונים ולא שינוי מהותי במדיניות.

נזכיר כי בתחילת 2024, מצרים העלתה את הריבית לשיא והפחיתה את ערך המטבע בכ-40%. צעדים אלו היו חלק מתיקון רחב שנועד לייצב את שוק המטבע, לצמצם עיוותים ולאפשר כניסת מימון חיצוני. במקביל, מצרים קיבלה חבילת תמיכה גלובלית בהיקף של כ-57 מיליארד דולר כדי להתמודד עם לחצים חריפים כמו מחסור במטבע זר ותשלומי ריבית כבדים על התקציב. כל שינוי בריבית נבחן גם דרך הפריזמה של שירות החוב: ריבית גבוהה מדי מכבידה על המדינה, אך ריבית נמוכה מדי עלולה לפגוע ביכולת למשוך הון זר.

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- טראמפ: אם השווקים חזקים יו״ר הפד צריך להוריד ריבית

- המלצת המערכת: כל הכותרות 24/7

המטרה: אטרקטיביות למשקיעים זרים

מאז תחילת 2025, מצרים מבצעת הורדה הדרגתית בריבית תוך שמירה על פער מספיק גדול כדי להישאר אטרקטיבית למשקיעים זרים באפיקי חוב מקומיים. זהו איזון מורכב: הורדת הריבית מקלה על התקציב ועל פעילות עסקית, אך אם היא מהירה מדי, עלולה להתחדש לחץ על המטבע ועל האינפלציה.