האינפלציה גואה – וכך גם סליקות האשראי של הלקוחות הישראלים

מאז תחילת מגפת הקורונה ומתן המענקים על ידי הממשלות השונות, ערך הכסף ירד. בתוך כך, האינפלציה החלה לעלות ובמדינות רבות כבר שברה שיאים של עשורים רבים. האינפלציה בישראל עומדת נכון לחודש נובמבר על כ-5.3%, בעוד שבארה"ב עומדת האינפלציה על כ-7.1%.

בתוך כך, מעלים הבנקים המרכזיים ברחבי העולם את הריביות, דבר אשר מייקר את כלל ההלוואות – בתוך כך גם הלוואות על המינוסים בחשבונות העו"ש וכיוצא בזה.

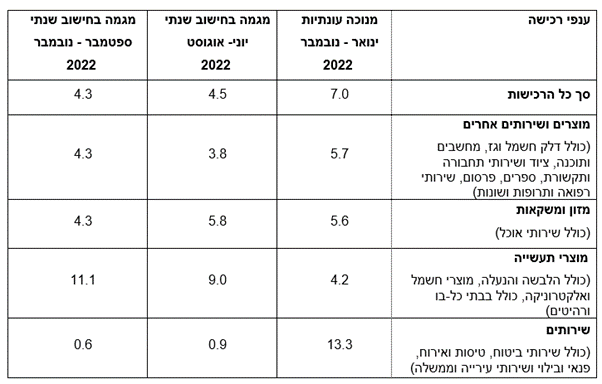

מנגד, הבוקר דיווחה הלמ"ס כי בין החודשים ספטמבר לנובמבר, חלה עלייה של כ-4.3% בסך כל הרכישות בכרטיסי אשראי במדינת ישראל. בנוסף לכך – דיווחה הלשכה כי חלה עלייה של אותם 4.3% בשני ענפים נוספים – ברכישת מוצרים ושירותים אחרים, וברכישת מזון ומשקאות כולל שירותי אוכל. בתוך כך, חלה עליה של לא פחות מ-11.1% ברכישת מוצרי תעשייה.

מנגד, הנתון היחיד בו צויינה ירידה הינו ענף רכישות השירותים, שם הופיעה ירידה של כ-0.6%.

קרדיט: הלשכה המרכזית לסטטיסטיקה.

עלייה גם בחישוב השנתי

בקבוצת מוצרים ושירותים אחרים, המהווה 48% מסך הרכישות בשנת 2021, נרשמה עלייה של כ-6.1% בחישוב שנתי בענף מחשבים ותוכנה, בענף ציוד ושרותי תחבורה עלייה של 4.2% בחישוב שנתי, בענף ציוד ושרותי תקשורת עלייה של 3.4% בחישוב שנתי, בענף דלק, חשמל וגז עלייה של 2% בחישוב שנתי, בענף שירותי רפואה ותרופות עלייה של 1.6% בחישוב שנתי, ובענף ספרים, ציוד משרדי ופרסום עלייה של 1.5% בחישוב שנתי.

בקבוצה מוצרי תעשייה, המהווה 17% מסך הרכישות בשנת 2021, חלה עלייה של 7.9% בענף ההלבשה והנעלה בחישוב שנתי, בענף מוצרי חשמל ואלקטרוניקה עלייה של 5.1% בחישוב שנתי, ובענף הרהיטים עליה של 4% בחישוב שנתי.

- הלמ"ס: השקעת המדינה בשירותי הבריאות נמוכה יחסית לעולם

- פנסיה או נכסים: על מה הישראלים מסתמכים יותר בפרישה שלהם?

- המלצת המערכת: כל הכותרות 24/7

עקב התפרצות הקורונה בישראל ובעולם, הנתונים מנוכי העונתיות החל ממרץ-2020 ועד פברואר-2022 עבור שירותי הטיסות, תיירות ואירוח חושבו באמצעות החלפת הנתונים המקוריים החריגים לתקופה זו בנתונים חזויים שהתקבלו ממודל שהותאם לסדרה בתקופה של עד פברואר-2022, והפעלת השיטה הרגילה של חישוב נתונים מנוכי עונתיות. הלשכה מציינת כי הסדרה מנוכת העונתיות והמגמה עד לפני משבר הקורונה, כלומר החישוב עבור תקופת העיבוד עד פברואר-2020, נעשה לפי השיטה הרגילה לניכוי עונתיות ואמידת המגמה, כך שהנתונים מנוכי העונתיות והמגמה עבור תקופה זו לא הושפעו ממשבר הקורונה ויישארו ללא שינוי במהלך השנים הבאות.

לקריאה נוספת:

>>> למרות העלייה בהוצאות האשראי של הצרכן הישראלי - הרווח הנקי של שב"א נחתך ב-52%

>>> חברות האשראי: הצרכן האמריקני ממשיך להוציא למרות האינפלציה הגואה

- הבובות הפופולריות מסוכנות לילדים: משרד הכלכלה מזהיר משימוש בבובות LABUBU

- ביטוח לאומי דיגיטלי: לנצח את הבירוקרטיה מהספה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים...

>>> שב"א: ביולי-אוגוסט הוציאו הישראלים 77.67 מיליארד שקל בכרטיסי אשראי

>>> על אף העלאות הריבית; עלייה בהוצאות האימפולסיביות בארה"ב

חרף העובדה כי הריביות עולות, עושה רושם כי דווקא הצרכנים עצמם, אלו שלמורת רוחם יאלצו לסבול במקרה של מיתון – ממשיכים להוציא כספים כאילו אין מחר. חברות האשראי האמריקאיות דיווחו כי הוצאות האשראי של הצרכנים האמריקאים גם היא זינקה, כאשר אמריקן אקספרס דיווחה על גידול של 21% בהוצאות הכלליות בשנה החולפת, בעיקר בסחורות ובשירותים כמו נסיעות ובידור. גם בנק אוף אמריקה דיווח על זינוק של לא פחות מ-10% בחודש ספטמבר.

מנגד, דווקא חברת שב"א, העוסקת בהפעלת מערכות סליקה וחיוב כרטיסי אשראי, דיווחה כי אמנם הגדילה את ההכנסות לעומת הרבעון המקביל, אך הוצאות המימון שלה ברבעון החולף עמדו על כ-2.4 מיליון שקל, זאת לעומת הכנסות מימון של 1.1 מיליון שקל ברבעון המקביל, כל זאת חרף העובדה שהישראלים ממשיכים להגדיל את הוצאות האשראי שלהם.

") משקיע סוחר בקריפטו (רשתות)

משקיע סוחר בקריפטו (רשתות)העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים תפסו אותם

תושב חולון, תושב באר שבע ותושב נצרת נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים

במסגרת מבצע חקירות כלל ארצי: תושב נצרת, תושב באר שבע ותושב חולון נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים. לא ברור איך אנשים חושבים שרשות המס לא תעלה עליהם. בסוף יש עקבות דיגיטליות ועקבות בכלל ששמים את כל המעלימים בסיכון גדול. השיטה הבסיסית היא מודיעין מהשטח והלשנות. השיטה השנייה היא מעקב דיגיטלי. רשות המסים מתקדמת טכנולוגית וחוקרים שלה יכולים לעלות על כתובות IP מישראל שמשתתפים ונמצאים בפלטפורמות דיגיטליות.

החוקרים גם נמצאים בפורומים, ברשתות ומזהים גורמים חשודים ואז מרחיבים את החקירה גם במישורים נוספים. חוץ מזה, בסוף אנשים רוצים להשתמש בכסף שהרוויחו. זה מחלחל לחשבון הבנק, זה נמשך דרך כרטיסי אשראי, יש סימנים.

יש עוד הרבה דרכי פעולה, כשהיום מדווחת רשות המסים כי במסגרת החקירה התגלה כי לחשוד ששמו איגור שרגורודסקי, תושב חולון, שנחקר על ידי פקיד שומה חקירות מרכז יש דירות ונכסים שלא מוסברים דרך השכר השוטף שלו. מחומר החקירה עולה חשד כי לפיו הוא פעל בזירות מסחר למטבעות וירטואליים בחו"ל בהיקפים גבוהים בשנים 2020 - 2024 ולא דיווח לרשויות המס. כמו כן עולה חשד כי הוא לא דיווח על הכנסות שהיו לו מחברות בחו"ל ובסך הכל התחמק מדיווח על הכנסות בסך עשרות מיליוני שקלים.

שרגורודסקי שגר בחולון מחזיק מספר דירות בבעלותו, ששוויין עולה פי כמה וכמה על פוטנציאל הנכסים שלו בהינתן הכנסותיו המדוחות. נבדק חשד לעבירות על חוק איסור הלבנת הון, בכך שרשם נכס שבו עשה שימוש בעלים על שם אדם אחר. הוא חשוד שהרוויח עשרות מיליונים בקריפטו בלי לדווח לרשות המס.

- טלפון של חשוד יישאר בידי החוקרים לעוד 180 יום

- החשד: העלמת הכנסות משיפוצים ובנייה בסכום של כ-1.5 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).