מניות הנפט והגז הן מניות השנה – האם הן עדיין אטרקטיביות?

מניות הנפט והגז היו הכוכבות של 2022 בבורסה המקומית. הן מככבות עם עליות מרשימות בשעה שהמדדים נפלו. זה גם בגלל העלייה במחירי הנפט והגז בעולם על רקע המלחמה באוקראינה, אבל זה בעיקר בשל ההפנמה שהסיכון בהן מוגבל – יש חוזים, יש הכנסות שיודעים לחזות אותן לשנים הבאות, יש הוצאות שגם הן יחסית ניתנות להערכה סבירה. יש אפסייד במידה וקצב הזרימה במאגרים יעלה, או אם ימכרו לאירופה במחירים גבוהים; ויש בעצם נכס שבדומה לכל נכס מניב, ניתן להעריך אותו יחסית בפשטות.

השאלה הגדולה בהערכה כזו היא מה הציפיות של המשקיעים. זה הבסיס לשיעור ההיוון של התזרימים העתידים מהנכס. ככל שהמשקיע סבור שהסיכון גדול יותר הוא בעצם ידרוש תשואה גבוהה יותר וכך הוא יהיה מוכן לשלם מחיר נוכחי נמוך יותר. בהפוך, ניתן לגזור ממחיר השוק את התשואה הצפויה. אין בטוח, אין תשואה וודאית, המציאות עולה על כל דמיון, יכול להיות שמחר בבוקר, תהיה תקלה חריפה-נדירה והמאגר יושבת, יכול להיות שמחר בבוקר, מדינה מאירופה תקנה 50% מהמאגר בפרמיה ענקית במסגרת הסכם ענק להביא את הגז הישראלי (והמצרי) לאירופה.

ועדיין יש את הסביר. אז סביר שהמאגרים – תמר ולוויתן, ימשיכו לספק את הסחורה, בקצב שהן מדווחות עליו, בלי שינויים לרעה. אגב, דווקא שינויים לטובה היו לרבות העלאת קצב ההפקה ונתונים על גודל מאגר גדול ממה שציפו. לוויתן הוא החדש מבין השניים ואצלו מתמחרים סיכון גדול יותר, תמר הוותיק מתומחר בסיכון נמוך יותר.

כשמסתכלים על התמחור בשוק, מגלים שישראמקו שמחזיקה בתמר נסחרת בתשואה אפקטיבית שמרנית של 8%-9% ואולי קצת יותר, רציו שמחזיקה בלוויתן נסחרת בתשואה של 12%-13% ויותר. זה לא התשואה של 50% שהן סיפקו בשנה האחרונה, אבל זה לא רע. יש סיכונים, יש גם סיכויים – בתמר הולכים להגדיל את הקצב תוך שנים בודדות, זה אומר שקצב ההכנסות יגדל. ובכלל – האפסייד הגדול יכול להיות מול אירופה. ישראל ומצרים יחד עם אירופה מגבשות דרך לייצא את הגז מכאן לאירופאים.

- מחירי החשמל יתייקרו? הסכם תמר-חברת החשמל בסימן שאלה - ישראמקו פורשת מהמהלך

- היטל ששינסקי מכביד על ישראמקו: הרווח הנקי ירד ל-29 מיליון ד'

- המלצת המערכת: כל הכותרות 24/7

ישראמקו ורציו הן "שחקניות טהורות" על המאגרים. יש שורה ארוכה של שחקניות גז ונפט, בשיעורי החזקה שונים במאגר, בזכויות שונות (כמו תמלוגי על) ובמינוף שונה וגם הן כמובן נהנו השנה מגאות בבורסה ובדוחות וצפויות ליהנות בהמשך. יש כאלו מורכבות ומגוונות יותר למשל קבוצת דלק שמחזיקה גם באיתקה. יש אחרות ממונפות יותר ולכן גם מספקות תשואה אפקטיבית גבוהה יותר, למשל תמר פטרוליום ויש כאלו שבכלל לא פעילות כאן – יש קטנות יחסית כמו מודיעין ויש אחת שמתיימרת להית ענקית – נאוויטס. מדובר בשותפות של גדעון תדמור שיש לו זכויות רבות במציאת הגז מול חופי ישראל. הוא החליט בשלב מסוים לעזוב את השיתוף פעולה עם יצחק תשובה ולפעול בחו"ל.

מי זאת נאוויטס?

נאוויטס נסחרת במחיר של 17.8 שקל למניה, המבטא שווי של 1.6 מיליארד שקל. השותפות פועלת בקידוחי נפט בצפון אמריקה ומחזיקה בתגליות קיימות המכילות כ-728 מיליון חביות - 49% מהזכויות בפרויקט שננדואה שיחל בהפקה בסוף שנת 2024, ב-65% מנכס הנפט Sea Lion וב-7.5% מהזכויות בפרויקט בקסקין במפרץ מקסיקו שפועל כבר מ-2019.

לשותפות יש גם מאגרים יבשתיים, אבל הסיפור הגדול שלה הוא - קידוח שננדואה. תדמור רכש את הקידוח כשמחירי הנפט היו נמוכים במסגרת פירוק של המחזיקות בקידוח ב-1.8 מיליון דולר. השוק מעריך את זה כיום במאות (על פי נתוני הבורסה), בשותפות מעריכים את זה במיליארדים.

- השותפות במאגר אפרודיטה יוצאות ל-FEED בהיקף של 106 מיליון דולר, לקראת FID ב-2027

- דוח BDO: לישראל יש עתודות גז עד שנת 2062 לפחות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מי שולט בשוק הגז העולמי - קטאר פותחת פער מול ארה"ב

בעלי שליטה, מנכ"לים כמעט תמיד יעריכו את החברה-פעילות שלהם ביותר ממה שמתומחר כעת בשוק. זה טבעי. לא תמיד הם טועים, וגם אם מכניסים הנחות שמרניות, ולוקחים את הדברים בעירבון מוגבל, מקבלים במקרה הזה שנאוויטס נסחרת נמוך בהינתן הפוטנציאל שלה. בשותפות סבורים שהיא שווה פי 4-5, עשיתי סבב בין קרנות גידור ומנהלי השקעות, הם שמרנים יותר ובכל זאת טוענים שהיא שווה הרבה יותר מהשווי הנוכחי.

ועדיין נותרתי סקפטי, אז הלכתי לדוחות, לתחזיות ולרשימת הסיכונים, מתוכם אחד בולט. נתחיל בדוחות. הדוחות מרשימים. הכנסות של 98 מיליון דולר בתשעה חודשים ורווח נקי של 49 מיליון דולר. עם זאת, קצב ההכנסות והרווחים ירד ברבעון השלישי - הכנסות של 26.5 מיליון דולר, EBITDA של 16 מיליון דולר ורווח נקי של 6.3 מיליון דולר. התוצאות של החברה מושפעות כמובן ממחירי הנפט, אבל בעיקר מהמשך פיתוח המאגרים. נאוויטס צופה לגדול פי 10 בשנים הקרובות.

ברבעון השלישי, נאוויטס הפיקה 410 אלף חביות נפט. חלקה של נאוויטס בהפקה מפרויקט בקסקין (7.5%) עמד על כ-206 אלף חביות נפט, לעומת היקף של 189 אלף חביות ברבעון המקביל. חלקה של נאוויטס בהפקה משדות הנפט היבשתיים דנברי ונצ'ס ברבעון השלישי עמד על כ-204 אלף חביות, זאת לעומת 222 אלף חביות ברבעון המקביל. הירידה נובעת מאחר ובחודש יולי השנה התקיים מועד החזר ההוצאות של הקידוחים האופקיים, אותם נשאה וביצעה נאוויטס, כאשר החל ממועד זה זכאית נאוויטס לתקבולים מהקידוחים האופקיים כפי חלקה המקורי בזכויות הפרויקט (50%). המחיר הממוצע של חבית נפט WTI ברבעון השלישי של שנת 2022 עמד על כ-91.8 דולר, עלייה של כ-30% לעומת מחיר של כ-70.6 דולר ברבעון בשלישי של 2021.

נאוויטס עכנה במקביל לפרסום הדוחות כי השלימה השקעה של כ 40% מתקציב עבודות הפיתוח של פרויקט שננדואה (388 מיליון חביות). בינתיים זה כבר הגיע ל-50%. סה"כ עלות הפיתוח (100%) היא כ-1.8 מיליארד דולר. המאגר עתיד להחל בהפקה בסוף שנת 2024. ההפקה משננדואה צפויה לתרום כ-39 אלף חביות נפט ביום וההכנסות של נאוויטס בשנת ההפקה המלאה הראשונה של המאגר עתידות לזנק לכ-1.3 מיליארד דולר, בהנחת מחיר של 66 דולר לחבית. אלו כמובן הערכות הנהלת השותפות.

אז מה יש לנו? יש לנו שותפות רווחית שבמקביל מרימה את פרויקט הדגל שלה ועוד שנתיים כבר תתחיל להפיק ממנו נפט. המימון לפרויקט סגור. כשהקידוח יתחיל לעבוד, קצב ההכנסות ממנו יגיע ל-1.3 מיליארד דולר. עם ההכנסות האחרות, כבר נקבל נאוויטס במכירות של 1.5 מיליארד דולר - יותר מפי 10 מהקצב הנוכחי.

טוב, אבל זה עדיין לא הרווח - הכנסות זה יפה, אבל לא הולכים עם הכנסות למכולת, השאלה כמה ישאר בשורה התחתונה? במקרה של המאגרים של נאוויטס לרבות שננדואה, עלות ההפקה היא מתחת ל-20 דולר. אז במחירים של 66 דולר, מדובר על רווח מרשים - מעל 900 מיליון דולר בשנה הראשונה, זה 3 מיליארד שקל, זה הרבה יותר מהשווי שלה, אבל צריך כמובן לזכור שיש לה חובות.

אז נעבור לשלב הבא - נוריד את החוב, וגם ניקח מחיר נפט של 45-50 דולר, שזה מאוד שמרני לעומת המחירים כיום (70-80 דולר) ונראה לאן זה לוקח אותנו. התוצאה לא רעה - לפחות כפול מהשווי הנוכחי. מתי זה יקרה? אם המאגר יתחיל להפיק עוד שנתיים, אז בערך עוד 3 שנים.

הרגישות למחיר הנפט ענקית. מחירים נוכחיים יביאו את השווי להרבה יותר מכפול. אבל, ירידה דרמטית בנפט, יכולה אפילו לאפס את שווי החברה. זה הסיכון הגדול של נאוויטס - מחיר הנפט.

סיכון נוסף, אבל לא בטוח שגדול הוא תקלות בקידוח. זה קידוח במים עמוקים, הוא מסוכן מהבחינה שמקדח יכול להיתקע, עולה להחליף אותו, זה מעכב את הקידוח. בסוף מגיעים למאגר ומפיקים נפט, אבל הדרך יכולה להיות מורכבת. בינתיים הם באמצע הדרך, כנראה שככל שמעמיקים זה קשה ומסוכן יותר.

אז קחו בחשבון שזה יכול להתעכב, קחו בחשבון שזה יעלה עוד כמה עשרות מיליוני דולרים, אפילו יותר. עדיין זה לא סיכון שלא גלום במחיר הנוכחי. וסיכון אחר - שלעולם יימאס מהר יותר ממה שחושבים מהנפט. הנפט מזהם, הנפט יפסיק להיות מקור אנרגיה מרכזי בעוד עשרות שנים, אבל בינתיים, למרות הנזקים שהוא מייצר, הוא לא ייעלם ויש קידוחים גדולים ברחבי העולם במימון של עשרות רבות של מיליארדים מבנקים, בתי השקעות ועוד.

ועדיין - קחו בחשבון סיכונים מצד הרגולטור. בואו נתפרע, מס עודף משמעותי על הפקה ושימוש בנפט. כל הסיכונים האפשריים האלו פוגעים בתמחור הנוכחי. קחו בחשבון גם צורך לגייס כסף (למרות שזה לא צפוי, ההיפך השותפות מייצרת מזומנים). קחו את כל הסיכונים האלו ואולי תבינו מדוע המניה מדוכאת למרות התחזיות.

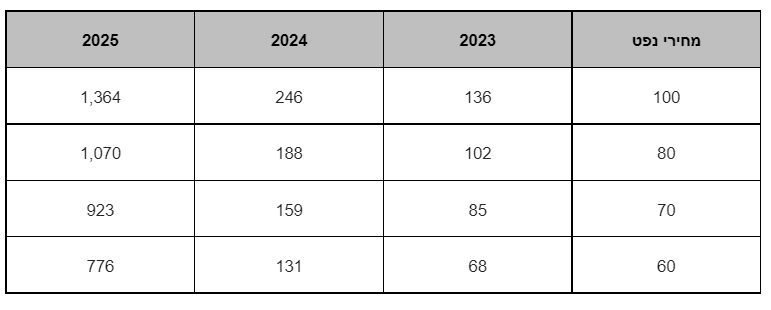

והנה התחזיות של החברה עצמה כתלות במחירי הנפט. מדובר על רווח תזרימי ללא פחת, וללא הוצאות מימון ומיסים. בשמרנות קחו חצי מהרווחים המפורטים כאן ותזכרו שבמחירי הנפט הנוכחיים מקבלים שווי שותפות שהוא פי 4-5 (בעוד שלוש שנים) וגם במספרים של 45-50 דולר מקבלים ערך כפול. אז יש סיכוי, רק אל תשכחו את הסיכונים:

- 17.נאוויטס מסתכלת קדימה ל sea lion (ל"ת)איש פטיש 06/02/2024 08:34הגב לתגובה זו

- 16.המניה כבר מתחת ל210 פח מלא בזבל לפאריירים (ל"ת)ככ 19/02/2023 14:16הגב לתגובה זו

- 15.רציו נקנתה בסוף 21 ב166 .סוף 22 235. רווח מכובד לשנה. (ל"ת)בלון גז 25/12/2022 08:12הגב לתגובה זו

- רר 28/12/2022 10:53הגב לתגובה זואיזה מניה שלא היית קונה אחרי הקורונה היית מרוויח

- 14.בת אל 21/12/2022 21:41הגב לתגובה זואיפה היושרה?

- 13.דלק קבוצה מ2007 ירדה 60 אחוז וזה כולל את העליה השנה (ל"ת)איתן 21/12/2022 10:06הגב לתגובה זו

- 12.YL 20/12/2022 13:48הגב לתגובה זוליגדול זה דבר יפה וכמובן גם להצליח אבל.......שחמדן מנהל את החברה ללא הצהרה למשקיעים על חלוקת רווחים......מה נאחל לו בגיל כו מבוגר.................ש יספור לבד את הכסף ב בית אבות

- 11.המניות הכי גרועות בבורסה (ל"ת)רון 20/12/2022 11:16הגב לתגובה זו

- 10.דורון 20/12/2022 08:25הגב לתגובה זושאלה אחת לדעתי חשובה בהקשר הזה, מה הסיכוי שמחירי הנפט ירדו ל-25 דולר. לא לקוחים את זה בתרחיש ריאלי, אבל מחירי הנפט ילכו וירדו, ב-25 דולר החברה לא שווה את המחיר שלה

- שווון 17/11/2025 11:36הגב לתגובה זוטעות לא מכוונת!

- 9.פרסום לנאוויטס במסווה של כתבה. תתביישו (ל"ת)משקיע בניו-מד 20/12/2022 07:55הגב לתגובה זו

- 8.ערן77 19/12/2022 17:47הגב לתגובה זומניית דלק התרסקה בחצי השנה האחרונה. עלתה רק בהתחלה.

- איפה אתה חי? זינקה מתחילת השנה (ל"ת)איציק 19/12/2022 21:03הגב לתגובה זו

- זינוק? איפה. כל מי שנגע במניות הנפט הפסיד (ל"ת)rr 20/12/2022 11:14

- 7.השנים הבאות ימשיכו להיות טובות לנפט ולגז (ל"ת)מקסים 19/12/2022 15:35הגב לתגובה זו

- קק 20/12/2022 11:15הגב לתגובה זותוך 5 שנים לא יהיה רכב בעירה פנימית על הכביש

- קראת יותר מדי סיפורי פנטזי (ל"ת)כן, בטח 22/12/2022 11:33

- 6.רציונאלי 19/12/2022 15:00הגב לתגובה זוכל הניסיונות להשחיר לא יזרו מניצ האנרגיה במיוחד מול החורף הקשה והמלחמה ברוסיה רק יעלו יש מדינות כמו בריטניה שמנסות לעודד את חברות האנרגיה בחיפושים והצריכה תמיד קשיחה והצפי חיובי מאוד

- 5.גם מודיעין (ל"ת)איציק 19/12/2022 14:26הגב לתגובה זו

- 4.ישראמקו ורציו הן "שחקניות טהורות" על המאגרים (ל"ת)רק רציו 19/12/2022 13:51הגב לתגובה זו

- 3.ניתוח מקצועי ונכון (ל"ת)נדיר 19/12/2022 12:02הגב לתגובה זו

- 2.לא יאומן 19/12/2022 11:12הגב לתגובה זורציו נמוכה 74 אחוז מהשיא שלה. קניתי רציו בשער 68 לפני 8 שנים ואני מופסד 74 אחוז. מה זו הכותרת הזו ?????

- להביא פראיריים חדשים (ל"ת)קק 20/12/2022 11:15הגב לתגובה זו

- 1.צריכה לעלות הרבה . אין סיבה לירידות חוץ מהטמטום הישראלי (ל"ת)בזן 19/12/2022 10:48הגב לתגובה זו

- מי שנגע במניה הזאת מטומטם (ל"ת)רר 28/12/2022 10:54הגב לתגובה זו

מניית הנפט והגז ש-UBS ממליצים עליה

כשמחירי הנפט יורדים, חשוב להסתכל על עלות ההפקה - החברות עם עלות הפקה נמוכה, ייפגעו פחות וירוויחו יותר; על החברה שפועלת בארץ והעתיד שלה הוא בגיאנה

מחיר הנפט מסוג ברנט צנח מכ-73 דולר לפני שנה לרמה של כ-63 דולר - ירידה של כ-14%. זו ירידה שאמורה להיות מכה קשה למניות הנפט. עם זאת, שברון הצליחה להפיק השנה תשואה חיובית קטנה, עובדה המעידה על אופן שונה שבו השוק מתמחר את נכסיה ואת יכולתה לייצר תזרים גם בסביבה מאתגרת. שברון פועלת גם בישראל עם החזקות במאגרי הגז, אבל נראה שהעתיד שלה מצא בגיאנה

ב-UBS מתארים את שברון כמובילה בתחום האפסטרים (חיפוש והפקה). האנליסטים מסבירים שהשוק מתמחר לא רק את מחיר החבית, אלא גם את מלאי הרזרבות, עלויות ההפקה וקצב יצירת המזומנים לטווח ארוך. הם ממליצים על המניה כמועדפת בסקטור וסבורים שהיא צריכה להיסחר בפרמיה על הסקטור מכיוון שהיא עם נכסים איכותיים שמייצרים תזרים חופשי יציב גם בסביבת מחירים נמוכה.

למה ירידת מחירי הנפט לא שוברת את שברון

ירידת מחירי הנפט פוגעת בכל היצרנים, אך בעוצמות שונות. פרמטרים כמו איכות מאגרי ההפקה ועלות הפקה לחבית קובעים את גובה הפגיעה. ככל שהנכסים זולים יותר להפקה (ככל שעלות ההפקה לחבית נפט נמוכה יותר), כך החברה יכולה להמשיך להרוויח, או לפחות לשמור על תזרים חיובי, גם כשהברנט יורד לאזור ה-60 דולר.

שברון נתפסת כחברה שמצליחה לאזן בין מחזוריות הנפט לבין ניהול הון ממושמע, תוך שמירה על תזרים לבעלי המניות גם בתקופות קשות. מניות נפט לא נעות אחד לאחד מול מחיר החבית – יש השפעה של ציפיות עתידיות, החלטות השקעה בפרויקטים, רכישות ומכירות נכסים, ותמחור סיכונים רגולטוריים וגיאופוליטיים. החלטות ההשקעה של שברון בגיאנה משפיעות באופן משמעותי על תפיסת המשקיעים.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- לידיעת המשקיעים בשותפויות הגז - שברון צופה ירידת מחירים לקראת סוף העשור

- המלצת המערכת: כל הכותרות 24/7

רכישת הס והמאגר בגיאנה: הקלף המנצח

נקודת המפנה בסיפור שברון היא רכישת הס, מהלך שהביא חשיפה לרזרבות נפט משמעותיות בגיאנה. אזור זה הפך בשנים האחרונות לאחד ממוקדי ההפקה המעניינים בעולם הודות לשילוב של מאגרים גדולים ועלויות הפקה תחרותיות.

מניית הנפט והגז ש-UBS ממליצים עליה

כשמחירי הנפט יורדים, חשוב להסתכל על עלות ההפקה - החברות עם עלות הפקה נמוכה, ייפגעו פחות וירוויחו יותר; על החברה שפועלת בארץ והעתיד שלה הוא בגיאנה

מחיר הנפט מסוג ברנט צנח מכ-73 דולר לפני שנה לרמה של כ-63 דולר - ירידה של כ-14%. זו ירידה שאמורה להיות מכה קשה למניות הנפט. עם זאת, שברון הצליחה להפיק השנה תשואה חיובית קטנה, עובדה המעידה על אופן שונה שבו השוק מתמחר את נכסיה ואת יכולתה לייצר תזרים גם בסביבה מאתגרת. שברון פועלת גם בישראל עם החזקות במאגרי הגז, אבל נראה שהעתיד שלה מצא בגיאנה

ב-UBS מתארים את שברון כמובילה בתחום האפסטרים (חיפוש והפקה). האנליסטים מסבירים שהשוק מתמחר לא רק את מחיר החבית, אלא גם את מלאי הרזרבות, עלויות ההפקה וקצב יצירת המזומנים לטווח ארוך. הם ממליצים על המניה כמועדפת בסקטור וסבורים שהיא צריכה להיסחר בפרמיה על הסקטור מכיוון שהיא עם נכסים איכותיים שמייצרים תזרים חופשי יציב גם בסביבת מחירים נמוכה.

למה ירידת מחירי הנפט לא שוברת את שברון

ירידת מחירי הנפט פוגעת בכל היצרנים, אך בעוצמות שונות. פרמטרים כמו איכות מאגרי ההפקה ועלות הפקה לחבית קובעים את גובה הפגיעה. ככל שהנכסים זולים יותר להפקה (ככל שעלות ההפקה לחבית נפט נמוכה יותר), כך החברה יכולה להמשיך להרוויח, או לפחות לשמור על תזרים חיובי, גם כשהברנט יורד לאזור ה-60 דולר.

שברון נתפסת כחברה שמצליחה לאזן בין מחזוריות הנפט לבין ניהול הון ממושמע, תוך שמירה על תזרים לבעלי המניות גם בתקופות קשות. מניות נפט לא נעות אחד לאחד מול מחיר החבית – יש השפעה של ציפיות עתידיות, החלטות השקעה בפרויקטים, רכישות ומכירות נכסים, ותמחור סיכונים רגולטוריים וגיאופוליטיים. החלטות ההשקעה של שברון בגיאנה משפיעות באופן משמעותי על תפיסת המשקיעים.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- לידיעת המשקיעים בשותפויות הגז - שברון צופה ירידת מחירים לקראת סוף העשור

- המלצת המערכת: כל הכותרות 24/7

רכישת הס והמאגר בגיאנה: הקלף המנצח

נקודת המפנה בסיפור שברון היא רכישת הס, מהלך שהביא חשיפה לרזרבות נפט משמעותיות בגיאנה. אזור זה הפך בשנים האחרונות לאחד ממוקדי ההפקה המעניינים בעולם הודות לשילוב של מאגרים גדולים ועלויות הפקה תחרותיות.