פוקס חוזרת לקרקע: קצב רווחים של 200-250 מיליון שקל בשנה - אבל המניה יקרה

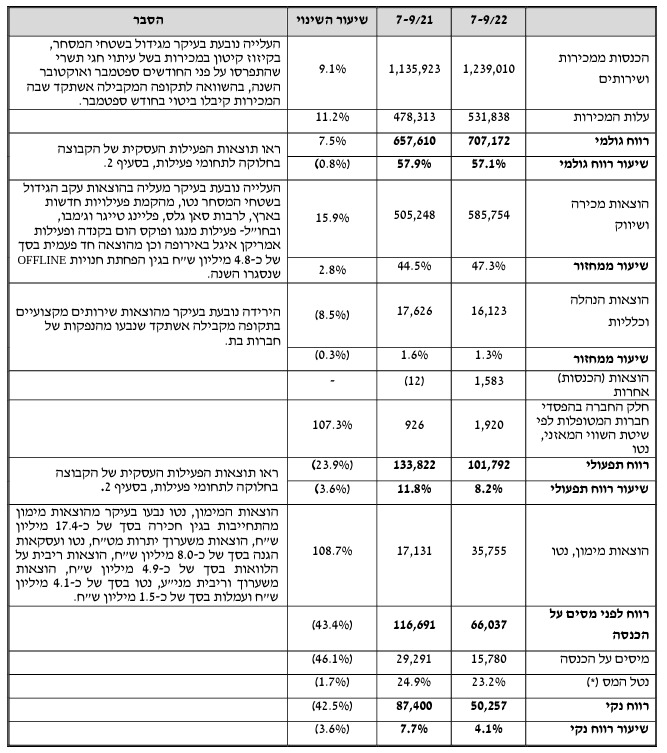

התוצאות של חברת האופנה פוקס -2.98% של הראל ויזל חוזרות למספרים יותר מציאותיים. החברה רושמת רווח של 50.3 מיליון שקל ברבעון השלישי של 2022, לעומת 87.4 מיליון ברבעון המקביל. נכון, יש הוצאות מימון משמעותיות ברבעון הנוכחי של 36 מיליון שקל (בהשוואה ל-17 מיליון אשתקד) ולכן אפשר גם להגיד שהרווח ברבעון הוא 60 מיליון שקל, אבל בכל מקרה זה מביא את החברה לקצב רווחים שנתי מייצג של 200-250 מיליון שקל בשנה.

פוקס היא חברה טובה, אפילו טובה מאוד. היא הפכה למעצמה: מותגי ההלבשה פוקס, כולל מוצרי הבית Home, מנגו, פעילות נייק בישראל, פוט לוקר ועוד, יחד עם הפעילויות של ריטיילורס -0.94% וטרמינל איקס 0% (שהונפקו בגל ההנפקות האחרון) וגם מותגי הטיפוח כמו ללין - והמניה זינקה לשמיים בשנתיים הקודמות: תשואה של 300% בשנתיים ושווי של 8.5 מיליארד שקל. השנה המניה שינתה כיוון ויורדת ב-30% אבל המניה עדיין יקרה - היא נסחרת במחיר של 378 שקל ושווי של 5.16 מיליארד שקל.

ההנפקות של ריטיילורס וטרמינל איקס היו בתזמון מצוין - לפני שהתגלו הבעיות. אצל טרמינל איקס מדובר בפגיעה של 'אחרי הקורונה' כאשר אנשים קנו פחות באינטרנט ויצאו החוצה ל'עולם האמיתי', אצל ריטיילורס מדובר בפגיעה בגלל החלטתה של נייק למכור יותר בעצמה והשינוי האסטרטגי של פוט לוקר (כאשר בשבוע שעבר החליטה פוט לוקר גם לצאת מכלל אחזקותיה במניה, במהלך סמלי שמשלים את ההיפרדות שמתרחשת בשנה האחרונה).

בכל מקרה, פוקס היא חברה טובה, שממשיכה לצמוח ולחלוש על תחומי הצרכנות בישראל. היא כאן כדי להישאר, רק שהתמחור של המניה היה גבוה וכעת הוא חוזר יותר למציאות.

- אורקל תפרסם דוחות השבוע: מהזינוק מעל 305 דולר לנפילה של 37%

- זינוק במכירות החזירה את קבוצת חג'ג' לרווחיות

- המלצת המערכת: כל הכותרות 24/7

פוקס הכניסה ברבעון השלישי של 2022 1.24 מיליארד שקל, עליה של 9.1% לעומת 1.14 מיליארד ברבעון המקביל בשנה שעברה. עם זאת, הרווחיות הגולמית נשחקה מעט ל-57.1% לעומת 57.9% ברבעון המקביל. הוצאות המכירה והשיווק זינקו ב-16% ל-586 מיליון שקל (לעומת 505 מיליון אשתקד).

התוצאה היא נפילה של 24% ברווח התפעולי שעמד על 101.8 מיליון שקל (שיעור רווחיות של 8.2%), לעומת 133.8 מיליון שקל (11.8%) ברבעון המקביל, ובהשוואה ל-143.6 מיליון שקל ברבעון השלישי בשנת 2019, (רווחיות של 19.3%). הרווח הנקי כאמור נפל ב-42.5% ועמד על 50.3 מיליון שקל, לעומת 87.5 מיליון ברבעון המקביל. שיעור הרווחיות הנקייה נפל ל-4.1%, לעומת 7.7% ברבעון המקביל.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

הראל ויזל, מנכ"ל פוקס: "אנו מסכמים את הרבעון השלישי של 2022 עם הכנסות שיא וממשיכים ביישום אסטרטגיית הצמיחה שלנו בארץ ובחו"ל. בתחילת שנת 2023 נפתח בישראל את החנות הראשונה של הרשת הבינלאומית Sunglass Hut ואת החנות הראשונה של רשת ג'מבו היוונית. בחו"ל, מעבר לפיתוח מותגי הספורט, נשיק בימים הקרובים חנות ראשונה של אמריקן איגל באירופה ובתחילת 2023 נפתח חנויות של פוקס הום ומנגו בקנדה".

- 2.נו 27/11/2022 11:26הגב לתגובה זונוכלים ברשות התורה

- 1.הזדמנות לקנות את פוקס (ל"ת)ראובן 27/11/2022 10:05הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?