הבנק הבינלאומי הרוויח ברבעון 467 מיליון שקל, אבל מה הבנקים שכחו לספר לכם?

הבנק הפסיד על השקעות באג"ח, כך שהרווח האמיתי ברבעון הוא 434; הפסדי האגח גרמו לירידה ברווח הכלכלי בתשעת החודשים הראשונים לעומת התקופה המקבילה - 988 מיליון שקל לעומת 1.1 מיליארד שקל בתקופה מקבילה

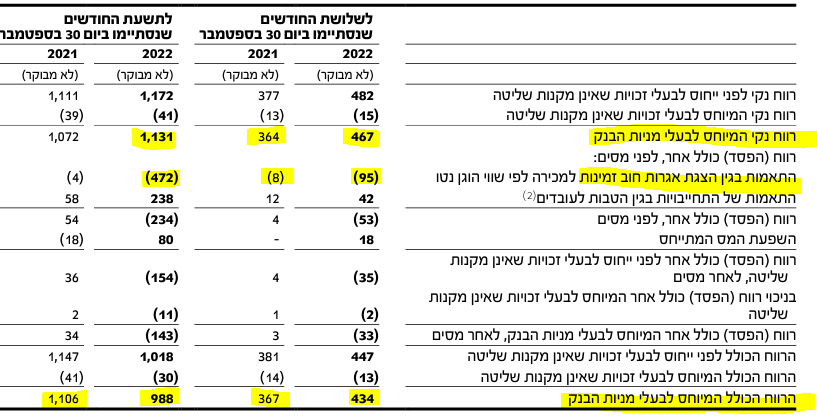

ההודעה של הבנק הבינלאומי מספרת כך - הבנק הבינלאומי בינלאומי -4.83% הרוויח ברבעון השלישי 467 מיליון שקל, גידול של 28.3% לעומת 377 מיליון ברבעון המקביל. התשואה להון ברבעון השלישי גבוהה ועומדת על 18.5%. מתחילת השנה הרוויח הבנק 1,131 מיליון שקל, גידול של 5.5% לעומת התקופה המקבילה בשנה שעברה והתשואה להון עמדה על 15.1%.

אבל האמת שונה וזה לא רק בבנק הבינלאומי, זה בכל הבנקים (הנה בבנק הפועלים). הבנקים סובלים מהפסדי אג"ח. כשהריבית עולה אז מצד אחד זה נהדר להם כי הם דורשים מהלקוחות ריבית גבוהה יותר ומרווח הריבית עולה (הרווחים עולים), אבל מצד שני לבנקים יש ערמות של השקעה באגרות חוב וכשהריבית עולה, שערי אגרות החוב בירידה. הרווח האמיתי ברבעון השלישי הסתכם ב-434 מיליון שקל. מה שמפתיע שהפסדי האג"ח (ראו נתונים למטה) גרמו לרווח הכלכלי בתשעת החודשים הראשונים של השנה לרדת ל-988 מיליון שקל לעומת רווח של 1.1 מיליארד שקל בתקופה המקבילה. אז כן - הדוח טוב, הבנקים עדיין מייצרים תשואה של מעל 10%על ההון, הבינלאומי תשואה של כ-12%, אבל לא להגזים, לא 18%.

הבנק נאלץ לרשום הפרשות להפסדי אשראי של 43 מיליון שקל, עליה של 112 מיליון לעומת הכנסות של 69 מיליון בתקופה המקבילה בשנה שעברה. לשם השוואה, מתחילת השנה רשם הבנק הפרשות להפסדי אשראי של 74 מיליון שקל לעומת הכנסות של 206 מיליון שקל בתקופה המקבילה אשתקד - כלומר עליה של 280 מיליון שקל.

נכון, זה עדיין לא מספר גבוה בכלל אבל הבנק חושש מההמשך: הגדלת ההפרשות נובעת מ"השלכות אפשריות כתוצאה משינויים בסביבה הכלכלית, המקומית והגלובלית, בין היתר, עקב העלייה החדה בריבית, עלייה באינפלציה והחשש להאטה. בתקופה המקבילה אשתקד נרשמו הכנסות חריגות בגין הפסדי אשראי בסך של 183 מיליון ש"ח, שנבעו מקיטון בהפרשה הקבוצתית המוסבר בשיפור במדדים המאקרו כלכליים, על רקע היציאה מהקורונה, ובאינדיקטורים שהצביעו על רמת הסיכון הגלומה בתיק האשראי של הבנק".

- אורקל תפרסם דוחות השבוע: מהזינוק מעל 305 דולר לנפילה של 37%

- זינוק במכירות החזירה את קבוצת חג'ג' לרווחיות

- המלצת המערכת: כל הכותרות 24/7

הכנסות הבנק הבינלאומי (נטו) גדלו ל-967 מיליון שקל, לעומת 779 מיליון ברבעון המקביל בשנה שעברה, עליה של 24%. הכנסות הריבית זינקו אמנם ל-1.38 מיליארד לעומת 807 מיליון, אבל זה בעיקר בגלל עליית הריבית במשק, כאשר מנגד ההוצאות זינקו גם הן ל-372 מיליון לעומת 97 אשתקד.

ההון המיוחס לבעלי המניות הגיע ל-10.2 מיליארד שקל, גידול של 2.3% ביחס ל-31 בדצמבר 2021. יחס הון עצמי רובד 1 עומד על 10.17%.

הבנק יחלק דיבידנד של 235 מיליון שקל, זאת בנוסף לדיבידנדים בסך של 710 מיליון שקל שחולקו השנה. תשואת הדיבידנד השנתית גבוהה ועומדת על 7.75%.

סמדר ברבר-צדיק מנכ"ל קבוצת הבינלאומי: "הבינלאומי מציג רבעון נוסף של צמיחה תוך ניהול איכותי וקפדני של ההון לאורך זמן, שמאפשר לבינלאומי לצמוח באשראי ובכלל הפעילות. הצמיחה ניכרת במגוון תחומי הפעילות, תוך שמירה על פרופיל הסיכון המידתי שמאפיין את הבנק גם בתקופת של צמיחה וגם בתקופות של עלייה בסיכון.

הבינלאומי ממשיך לבסס את תחום המובילות שלו: ניהול ההשקעות ושוק ההון, ומציע ללקוחות מגוון של הצעות ערך ומוצרי השקעה חדשניים בהתאמה לצרכי הלקוחות ולמגמות המשתנות בשווקים הפיננסים המתאפיינים בתנודתיות גבוהה וריבית עולה".

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.