האיום הגדול על חברות האנרגיה המתחדשת - הרגולטור

לפני 13-14 שנה גל של חברות אנרגיה מתחדשת הנפיק בבורסה המקומית. סאנפלאואר -0.31% , אנלייט אנרגיה -3.81% , אלומיי 0.23% וחברות נוספות גייסו כספים מהציבור על רקע החלום הגדול לספק את האנרגיה מהשמש והרוח לבתים.

הישראלים הזריזים הגיעו לספרד, איטליה ופולין. הם זכו בפרויקטים ענקיים. אבל אז הגיע המשבר בשווקים וחלק מהמדינות החליטו עד כאן. עד כאן הסובסידיה הגדולה לתחום הזה, והן הפחיתו משמעותית את ההטבות (שלרוב היו דרך קביעת מחירי מינימום). למה שהחברות האלו יעשו תשואה דו ספרתית על הכסף בשעה שהציבור שמתמודד עם הקושי הכלכלי, ישלם את המחיר? המשבר של 2009, גרם להתפכחות של המדינות וביטול הסובסידיות הכל כך חשובות לתחום. אבל התחום הזה המשיך כמובן לצמוח - אחרי הכל, ובלי ציניות - זה העתיד.

היה ברור כבר אז שככל שהייצור יגדל, ככל שהתעשייה תתקדם, יהיה שיפור והתייעלות בעלויות. היה ברור שהסובסידיות מניעות את התעשייה, אבל בהדרגה הן ימחקו-יקטנו. ואז העולם יצא מהמשבר ההוא והסובסידיות חזרו גם במקומות שהופחתו ובכלל - התחום הזה שמתחבר עם הצורך, למעשה החובה שלנו, לשמור על עולם נקי, הלך וגדל וקיבל תמיכה ממשלתית חובקת עולם.

ועדיין, ברוב המקומות, התחום הזה עדיין לא כלכלי, הוא עוד לא בוגר כדי להרוויח בלי עזרה ממשלתית. יש מקומות מעטים שהתחום הזה יכול לחיות בלי הטבות-מענקים מהממשל.

- משרד האנרגיה בוחן ייצור אנרגיה לישראל בים

- מה התשואה שתרוויחו מפאנל סולארי על הגג?

- המלצת המערכת: כל הכותרות 24/7

במשברים כלכליים המדינות מהדקות את החגורה ופחות מממנות פרויקטים לעתיד

וזו יכולה להיות בעיה גדולה. בזמן משבר המדינות לוקחות צעד אחורה במימון פרויקטים לעתיד, בזמן משבר הן אומרות עד כאן. אנחנו עכשיו בזמן משבר. מאוד ייתכן שהביטול של ההטבות יהיה מוגבל כי אחרי הכל, משהו קרה בעולם בשנים האחרונות ואנחנו מבינים את החשיבות של האנרגיה הירוקה, ועדיין - כשבמדינות באירופה יש קושי להשיג אוכל וחשמל, אז מי חושב על אנרגיה ירוקה?

במשבר של 2009 מדינה נדבקה ממדינה. ספרד הדביקה את איטליה וזה עבר למקומות נוספים. לא בטוח שזה מה שיקרה הפעם, אבל הסיכון גדול. זה יתחיל במקומות החלשים יותר כלכלית, ואם המשבר יחריף זה יגיע גם למקומות חזקים יותר.

זה סיכון שצריך להילקח בחשבון, אם כי, לפחות בינתיים לא ברור עד כמה הוא יהיה משמעותי. אנרג'יקס שלה פעילות משמעותית בפולין דיווחה על חקיקה בפולין להגבלת המחיר על חשמל, וזאת בהמשך להחלטת האיחוד האירופי להגביל את המחיר ל-180 אירו (850 זלוטי) בגלל עליית המחירים המהירה באירופה. בינתיים מדובר על מגבלת מחיר לשנה (מתחילת דצמבר הקרוב ועד דצמבר שאחריו) ולמרות שהחברה לא מסרה את ההשפעה הצפויה, היא - ככל הנראה - בינתיים מוגבלת.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

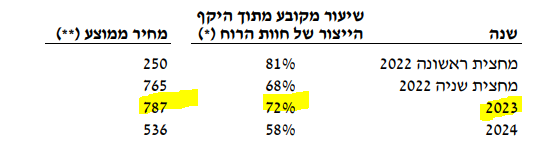

באנרג'יקס הסבירו ש-73% מהחוזים במחירים נמוכים יותר מ-800 זלוטי ולכן אולי החברה לא תיפגע מכך משמעותית. בפועל יש עוד 27% במחיר גבוה יותר. צריך גם לקחת בחשבון שההכנסות מפולין הן עיקר ההכנסות הצפויות של החברה לשנים הבאות.

אבל השוק מוריד את מניית אנרג'יקס לא רק בגלל ההודעה מהיום. אלא בגלל החשש שזה יתרחב. בספרד ואיטליה הורידו בזמנו את הסובסידיות בהדרגה-בשלבים, זה לא קרה בבוקר אחד. החשש עכשיו הוא שבפולין יקרה דבר דומה.

החשש הזה מוצדק. חברות האנרגיה המתחדשת המקומיות נסחרות כאילו הכל בטוח. התמחור שלהן לוקח בחשבון גם את הפרויקטים העתידיים. אבל יש עוד דרך ארוכה להביא את הפרויקטים האלו לידי השלמה, יש עוד סימני שאלה לגבי התעריפים. הפרויקטים הקיימים אמנם יפגעו פחות - אם בכלל - בגלל רגולציה, אבל פרויקטים עתידיים יפגעו מאוד. ברגע שהשוק יפנים שיש סיכונים גדולים בעתיד של הפרויקטים, המניות עלולות לספוג. הן כבר ספגו בחודשיים האחרונים (10-20%), לא בטוח שהירידות בתחום נגמרו. זה תלוי בעומק המשבר הכלכלי.

הנה השוואה בין החברות בתחום:

- 3.משה 31/10/2022 08:24הגב לתגובה זועדיין רווחית

- 2.פ 30/10/2022 17:59הגב לתגובה זוללא החברות לא יהיה פיתוח. הזמן אוזל , תחום האקלים הוא בראש העדיפויות של הממשלות.

- 1.קררה 30/10/2022 14:52הגב לתגובה זווגם לזה יש השפעה. קשה להלחם בספק שיכול לספק כשהאלטרנטיבה היא לקפא מקור..

- צודק לכן ימשיכו לעלות (ל"ת)רון 30/10/2022 17:34הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.