לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

לאחר הנעילה הצורמת של שבוע המסחר בוול סטריט, על רקע החשש בעקבות הופעת הזן החדש של נגיף הקורונה - אומיקרון, האנליסטים מנסים להעריך לאן פני השווקים. בנוסף, הם מעריכים כיצד צפוי להיראות שוק המניות בשנת 2022.

צפויה תנודתיות גבוהה בתקופה הקרובה

על רקע הירידות החדות בסוף השבוע, רפאל גוזלן, הכלכלן הראשי של IBI בית השקעות מסביר, כי הוריאנט החדש תפס את השווקים בהפתעה, עסוקים בעיקר בנושא האינפלציה וקצב צמצום הרכישות של הפד, וסיפק סיבה טובה לתיקון בנכסי הסיכון וזאת לאחר מגמה חיובית ממושכת.

>>> המומחים של ביזפורטל ילמדו אותך השקעות (ללא עלות) - להרשמה לקורס

"החשש מפני הוראינט החדש מובן, בפרט עם הכניסה לחורף בחצי הכדור הצפוני, והתקופה הקרובה תתאפיין בהבנת חומרת הפגיעה ממנו וסביר שהדבר יתורגם לתנודתיות גבוהה יותר עם עלייה בפרמיית הסיכון הנדרשת, בפרט בסיגמנטים הרגישים לפוטנציאל של מגבלות חדשות. במבט רחב יותר, המוכנות של המרבית המדינות המפותחות טובה מהרבה בחינות לזו שבתחילת המשבר , כך שגם ההשפעה השלילית על השווקים צפויה להיות מתונה יחסית.

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- המלצת המערכת: כל הכותרות 24/7

ככל שמנהיגי המדינות המפותחות יפיקו את הלקחים מההשפעה השלילית של רמות החיסון הנמוכות בחלק מהמשקים המתעוררים, הדבר עשוי להוביל לתוואי התאוששות חיובי יותר בכלכלה העולמית, ויקטין את פוטנציאל המרדף הבלתי פוסק אחרי וריאנטים. הוריאנט החדש יזכה למשקל גבוה מצד הפד במידה וההשפעה שלו על השווקים תהיה גבוהה עד לאמצע החודש. תגובת השווקים עד כה לא מספיק שלילית בכדי לשנות את החלטת הפד להאצת צמצום הרכישות."

בהיעדר החמרה בסיכון הרפואי, צפויה עוד שנה חיובית במניות

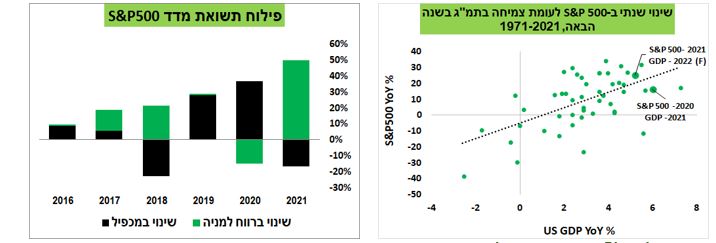

בתחזית לקראת שנת 2021 מעריך אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, כי בהיעדר החמרה בסיכון הרפואי, צפויה עוד שנה חיובית בשוק המניות. לדבריו, לאורך חמישים השנים האחרונות היה קשר די הדוק בין השינוי במדד S&P 500 בשנה מסוימת לבין הצמיחה במשק האמריקאי בשנה לאחר מכן. מבחינה זו, העליות ב-S&P 500 ב-2020 וב-2021 תואמות את הצמיחה הגבוהה בשנת 2021 והצפי לצמיחה גבוהה גם בשנת 2022. שוק המניות עלה תוך גידול ברווחיות החברות וירידה במכפילי רווח, לאחר שבשנים 2019 ו-2020 העליות במדד המניות התבססו בעיקר על עלייה במכפילים. התפתחות דומה הייתה בשוקי מניות האחרים בעולם.

מקור: Bloomberg, מיטב דש ברוקראז'

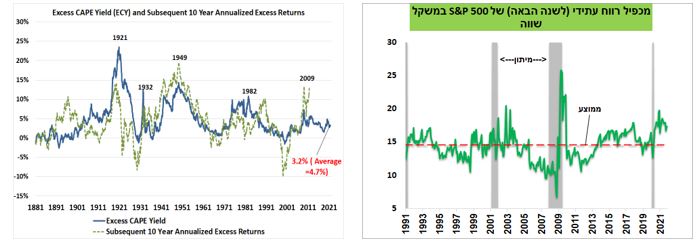

המניות לא זולות, אך ערכם לא מופרז בהתחשב בגובה הריבית. מכפיל רווח עתידי לשנה הבאה של S&P 500 במשקל שווה (לקחנו את המדד הזה כי המכפיל של מדד S&P 500 רגיל מוטה מאוד בשנים האחרונות ע"י מספר קטן של חברות הענקיות) עומד על כ-17, גבוה מהממוצע ההיסטורי. אולם, מכפיל דומה היה בעבר בכל אחת מהתקופות של יציאה מהמיתון.

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- מצרים מפחיתה ריבית בפעם החמישית השנה: האינפלציה בירידה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

הריבית היום נמוכה משמעותית מבעבר ומצדיקה מכפילי רווח גבוהים יותר גם בגלל שהינה אלטרנטיבה לא אטרקטיבית להשקעה במניות וגם בגלל שיעורי היוון נמוכים יותר. תשואה עודפת של שוק המניות הצפויה לפי מכפיל רווחCAPE של Robert Shiller (מכפיל רווח CAPE הפוך בניכוי תשואת אג"ח ממשלתית ל-10 שנים מותאמים לאינפלציה) עומדת על 3.2%. היא אומנם נמוכה מהממוצע ההיסטורי של 4.7%, אך גבוהה מהתשואה שהייתה בכ-50% מהזמן ב-140 השנים האחרונות.

מלבד סיכוני המגפה, הסיכון הכלכלי העיקרי לשוק המניות משתקף מעלייה חדה בריבית ע"י הבנקים המרכזיים הגדולים, בעיקר ע"י ה-FED. יחד עם זאת, החוזים על הריבית כבר מגלמים כשש העלאות ריבית בשנתיים עד לרמה של כ-1.6%, כך שנראה שסיכון זה כבר די מגולם. השווקים המתפתחים שפיגרו השנה לא צפויים לסגור את הפער בתקופה הקרובה, בעיקר בגלל החשש מפני עליית ריבית בארה"ב, האינפלציה שמאיצה בתוך המדינות המתפתחות והחולשה בכלכלה הסינית.

מקור: Bloomberg, מיטב דש ברוקראז', Robert J. Shiller

בחירת פאוול התקבלה בברכה

- 4.מה 29/11/2021 03:36הגב לתגובה זולא היו כאלה ירידות חזקות אני לא יודע על מה אתם מדברים. בספטמבר היה אדום הרבה יותר מעכשיו וחוצמזה לדעתי זה לטובה. בנוסף אפשר לראות חוזים עתידיים כבר בפלוס אז תפסיקו לנבא שחורות כל הזמן כי יש כסף לאנשים וכולם עוברים למוד צריכה חזק

- 3.מחר עליות חדות (ל"ת)מאיר 28/11/2021 22:11הגב לתגובה זו

- 2.ג'ק 28/11/2021 21:42הגב לתגובה זומצאו סיבה לירידות בשווקים . יותר פסיכולוגיה מכלכלה . . כסף חדש יכנס ויעיף את השווקים מעלה מעלה .

- 1.שלומי 28/11/2021 19:23הגב לתגובה זוכמה ימים בודדים והשוק יתקן חזק למעלה

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

") שווקים מסחר (AI)

שווקים מסחר (AI)השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

השווקים ממשיכים את ראלי סוף השנה במסחר דל יחסית, כשברקע אופטימיות לגבי הצמיחה הכלכלית בארצות הברית עם ציפייה לשיפור ברווחיות החברות ב-2026. במקביל, הדולר נמצא ברמות נמוכות יחסית מול סל המטבעות, מה שתומך בסחורות ובמיוחד במתכות יקרות.

מדד מניות עולמי של MSCI עלה קלות במסחר באסיה ונמצא בדרך ליום שביעי רצוף של עליות עם עלייה של כ0.3%. חלק מהשווקים באסיה, כולל אוסטרליה והונג קונג, סגורים לרגל החגים. במילים אחרות, מדובר בראלי שמתרחש במסחר דליל.

בשוק האג"ח האמריקאי התשואה ל-10 שנים עלתה בכ-2 נקודות בסיס לכ-4.15%. התזוזה הקטנה הזו משקפת את המתיחות שהשוק מתמודד איתה בתקופה האחרונה: נתוני צמיחה חזקים מהצפוי בארצות הברית מקטינים את ההימורים על הורדות ריבית מהירות בתחילת השנה. יותר צמיחה פירושה פחות לחץ מיידי על הפד להקל, גם אם האינפלציה מתמתנת בהדרגה.

מדד הפחד של וול סטריט, VIX, ירד לרמה הנמוכה ביותר השנה, איתות לכך שהמשקיעים מוכנים לקחת סיכון. עם זאת, רמות תנודתיות נמוכות מאוד לעיתים מעידות גם על שאננות מוגזמת, במיוחד כשהשוק נשען על נרטיב אחד מרכזי.

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- מה מניע עיצוב משרד ב-5,000 שקל למ"ר?

- המלצת המערכת: כל הכותרות 24/7

תופעת ראלי סנטה קלאוס: מציאות או אשליה?

חלק גדול מהאופטימיות נשען על תופעת ראלי סנטה קלאוס - תקופה של סוף השנה והימים הראשונים של השנה החדשה שבה קיימת נטייה לעליות בשוקי המניות. נראה שהמשקיעים מנסים למשוך את המדדים לעוד שיאים, גם אם ההתלהבות סביב הבינה המלאכותית ותוואי הריבית של הפד כבר אינם מתקבלים כמובנים מאליהם. בחלק מהחודש נשמעו חששות לגבי התמחור הגבוה של מניות טכנולוגיה, כולל מניות שמזוהות עם גל הבינה המלאכותית, אך כעת השוק חוזר להתמקד בתחזיות לרווחיות ב-2026. מדובר ב"סיבוב" קלאסי של השוק: פחות דיון על כמה המניות יקרות, יותר דיון על האם החברות יספקו צמיחה שמצדיקה את המחיר. במצב שבו הציפיות גבוהות, גם עונת דוחות כספיים טובה אך לא מצוינת עלולה להיתפס כאכזבה.