הנדל"ן היקר שמסתתר בדוחות של מלונות דן וישרוטל

מלונות דן

מלונות דן בחודש הבא יכנס לתוקפו מתווה התיירות הנכנסת, לאחר דיונים מרתוניים בין הגורמים הממשלתיים. ההסכמות גרמו לנו להרהר במרוויחים הפוטנציאלים ובאפשרויות ההשקעה המתבקשות.

בבורסה בתל אביב נסחרות שלוש חברות המלונאות המובילות בישראל: ישרוטל -2.06% (בשווי שוק של 4.6 מיליארד שקל), דן מלונות 1.23% (בשווי שוק של 3.3 מיליארד שקל) ו פתאל החזקות -5.77% (בשווי שוק של 5.2 מיליארד שקל). כולן שייכות לקטגוריה זהה, אך הן שונות זו מזו בלא מעט פרמטרים. נתחיל בהבדלים הבולטים. בעוד שדן וישרוטל, מחזיקות גם בבעלות ישירה על הנדל"ן עצמו עליו בנויים המלונות, הרי שפתאל לרוב שוכרת את הנכסים ומפעילה אותם. פתאל היא הרשת הגדולה מבין השלוש, מפעילה 219 מלונות, רובם באירופה ורק 50 מהם בארץ. פתאל שונה משתי הרשתות האחרות המקומיות יותר שהן הנושא של היום. את הניתוח של פתאל נשאיר ליום אחר.

ישרוטל ודן הן רשתות ותיקות, שהחלו לפעול בשנות השמונים והשישים בהתאמה. לוותק הזה יש השפעה חשבונאית מרתקת - המלונות מופיעים במאזני החברה כרכוש קבוע, בעלות מופחתת ועל זה נרחיב בהמשך. כך קורה שנכסים אייקונים כמו מלון דן ת"א, שמארח אין ספור ידוענים המגיעים ארצה, רשום בספרים, בשווי נמוך מאוד.

מיקומים - ברשת ישרוטל 8 מתוך 20 המלונות שלה, נמצאים באילת בלב אזורי התיירות. גם מלונות אחרים של הרשת כמו יערות הכרמל, מצפה הימים, בראשית ואחרים ממוצבים כמלונות יוקרה לישראלים. לכן נוכל לסכם ולומר שישרוטל נשענת יותר על תיירות פנים. לרשת דן שלושה מלונות באילת ושאר מלונותיה בערים הגדולות כמו ירושלים, תל אביב וחיפה ולכן הרשת נשענת יותר על תיירות חוץ.

- דריסת רגל בארה"ב: מלונות דן רוכשת את מלון NoMo SoHo במנהטן

- המפונים התפנו, התיירים לא הגיעו ומלונות דן צנחו ל-21 מיליון שקל בהפסד תפעולי

- המלצת המערכת: כל הכותרות 24/7

דבר שמאוד דומה ברשתות ישרוטל ודן והסיבה העיקרית שבודדנו את שתיהן, הוא הבעלות על נכסי הנדל"ן של מלונות הרשת. לשתיהן מס' מלונות דומה (20 בישרוטל ו 17 בדן) שכולו בישראל, מלבד מלון אחד של דן בבנגלור בהודו.

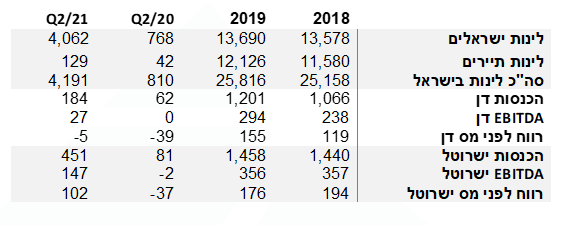

ניתן לבחון את השפעת משקל התיירים אם נבחן את סך כל לינות התיירים והישראלים במלונות בארץ ונשווה לנתונים הפיננסים (הכנסות ו EBITDA רווח לפני פחת מימון ומס) של שתי החברות (לינות באלפים, נתונים פיננסים במיליוני שקל):

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

מקורות: למ"ס, הדו"חות הכספיים של מלונות דן וישרוטל

התקופות המוצגות מראות מחד שנתיים מצוינות בענף בשנים 2018 ו-2019 אך גם שני רבעוני קורונה קשים. הרבעון השני של 2020 אז כל המדינה הייתה בסגר בשל גל התחלואה הראשון (ההשפעה ניכרת בשתי הרשתות) וברבעון השני של 2021 אז היינו כולנו בהפסקה בין גל התחלואה השלישי לרביעי. התיירים נשארו מחוץ לגבולות ישראל והישראלים מילאו את מלונות הארץ ובעיקר את אילת. מספר לינות הישראלים במלונות הארץ, היה גבוה מזה שנרשם ברבעון השני של 2019 ו 2018. המשקל המשמעותי של תיירות הפנים, הביא את ישרוטל לרשום רווח לפני מס של 102 מיליון שקל ברבעון זה, בעוד שרשת דן המשיכה להפסיד וסיימה את רבעון השני בהפסד לפני מס של 5 מיליון.

הגישה ההשוואתית

אחד הנושאים המעניינים בחקר הענף והחברות הפועלות בו בארץ מתבטא בגישה ההשוואתית. באחרונה נרשמו לא מעט עסקאות בענף המלונאות ובנוסף מאז פרוץ הקורונה גם נעשו מספר עסקאות תחת לחץ. להלן מספר עסקאות שפורסמו בכלי התקשורת:

מה בין העסקאות האלו לשווי הכלכלי של דן וישרוטל?

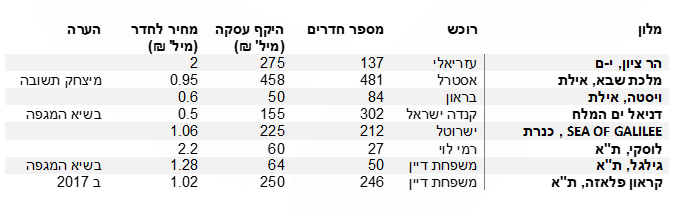

הזכרנו קודם את כללי החשבונאות החלים על חברת מלונאות כמו ישרוטל ודן וזה הזמן טיפה להרחיב. במאזן החברה מופיעים המלונות, כרכוש קבוע בשווי של העלות המופחתת, דהיינו, העלות של רכישת המלון לפני עשרות שנים ועלות ההשקעות בציוד ובשיפוץ המבנה. כל זה מופחת מדי שנה, כך שנוצר מצב שישנם מלונות (בעיקר הוותיקים) שרשומים בשווי נמוך עד כדי מצחיק, במאזני החברות: לדוגמא מלון דן תל אביב (326 חדרים) שרשום בשווי של 165 מיליון שקל במאזנה של מלונות דן או מלון רויאל ביץ' אילת (364 חדרים) שרשום בשווי של 262 מיליון שקל במאזנה של ישרוטל.

השווי הנגזר של מלונות דן וישרוטל בהתאם למחירי העסקאות האחרונות רק עבור המלונות שבבעלות כל אחת מהרשתות, גבוה בהרבה. לקחנו את כל החדרים של הרשתות ובדקנו בכמה היו נמכרים, בהתחשב בעסקאות אמיתיות מהשנים האחרונות. מחירוני החדרים אותם קבענו - 2 מיליון שקל לחדר במלונות הטובים ביותר. למשל דן ת"א והמלך דוד ברשת דן ורויאל ביץ' אילת ובראשית בישרוטל. שווי של 1.1 מיליון שקל לחדר במלונות מהדרגה השנייה, למשל דן ירושלים ודן כרמל ברשת דן והמלך שלמה ואגמים ברשת ישרוטל. לסיום שווי של 0.7 מיליון שקל לחדר במלונות מהדרגה השלישית, למשל דן קיסריה ודן פנורמה חיפה ברשת דן וישרוטל גנים ופונדק רמון ברשת ישרוטל.

שווי הנדל"ן של הרשתות

לאחר ניתוח השווים הנגזרים של מלונות בבעלות דן, מצאנו שהשווי הנדל"ני של הרשת הינו 5.2 מיליארד שקל לאחר מס. למלונות, דן חוב נטו של כ 800 מיליון שקל לפיכך, שווי הנדל"ן המלונאי נטו מוערך על ידנו ב 4.4 מיליארד שקל (מול שווי שוק עכשווי של 3.3 מיליארד שקל).

ברשת ישרוטל השווי הנדל"ני מוערך על ידנו ב-4.5 מיליארד שקל, לאחר מס. החוב הפיננסי נטו הינו 600 מיליון שקל, כך ששווי הנדל"ן המלונאי מוערך על ידנו ב 3.9 מיליארד שקל (מול שווי שוק עכשווי של 4.6 מיליארד שקל).

בשורה התחתונה

בשנים האחרונות, היינו עדים לתהליך מציף ערך ברשתות הבינלאומיות מוכרות כמו הילטון ומריוט. הצפת הערך נבעה מתהליך בו הרשתות מכרו את המבנה הנדל"ני וחתמו על הסכמי שכירות ארוכי טווח (Sell & lease) . בדרך הזו, הילטון ומריוט, נפגשו עם כסף גדול, שהתקבל מהמכירה והן המשיכו לעשות את מה שהן עושות הכי טוב – לתפעל מלונות ולארח נופשים. מצד שני, חברות פיננסיות, כמו קרנות פנסיה, המחפשות שכ"ד קבוע ויציב, הסכימו לשלם כסף גדול, כדי ששוכר חזק כמו הילטון או מריוט יהפוך לדייר ארוך טווח שלהן.

אם כך, בהתאם להסתכלות שהצענו, רשת ישרוטל נסחרת בשוק בשווי של 4.6 מיליארד בעוד שווי הנדל"ן בבעלות מוערך על ידנו ב-3.9 מיליארד. מכאן ששווי הפעילות התפעולית הנגזרת עומד על 700 מיל' שקל. רשת מלונות דן נסחרת בשוק ב-3.3 מיליארד שקל , שווי הנדל"ן בבעלות מוערך על ידנו ב 4.4 מיליארד נטו כך שהפעילות התפעולית של רשת דן לא באה לידי ביטוי בשווי בו היא נסחרת (אפילו מקבלת שווי שלילי).

בעולם אחר, במקום בו שעור החזקות הציבור גבוה יותר, היה חוזר התהליך שעברו המותגים הגדולים בעולם, הפרדת הנדל"ן, הצפת ערך והתמקדות בתפעול וניהול מלונות ומותגי מלונות זכיינות

הכותב הוא שותף מנהל בבית ההשקעות אקורד

- 9.אמיר 04/11/2021 19:35הגב לתגובה זוממליץ - עושה שוק חרוץ.. או - הצעת רכש ..

- 8.ארז ו. 01/11/2021 14:55הגב לתגובה זויפה. ניתוח מעמיק יותר יתייחס גם לרווח ההון הצפוי מעסקת Sell & lease back ותשלום המס בגינו. על פניו עשוי להיות מהותי.

- 7.אנונימי 30/10/2021 18:35הגב לתגובה זוחברות בתי המלון מסתירים נכסים מאז קום המדינה ומצד שני דואגים לעצמם וללא ציבור המשקיעיםהשקעה ברשת בתי מלון בישראל איננה רווחית ומצד שני הם ממעטים לשלם מסהכל לטובת הבעלים ולא לטובת בעלי המניות

- 6.אנונימי 28/10/2021 15:43הגב לתגובה זואין לדעת מה יפול להם מהכיסים

- 5.מעניין!! לא ידעתי שזה במחירי עלות (ל"ת)משה 28/10/2021 13:54הגב לתגובה זו

- 4.דוד 28/10/2021 13:01הגב לתגובה זוכתבה מעולה, ממתינים לניתוח של פתאל

- 3.שווי אמיתי של מנית מלונות דן צריכה להיות באפסייד של34% (ל"ת)ביאליק 28/10/2021 09:56הגב לתגובה זו

- 2.כתבה מעניינת, תודה! מחכים גם לכתבה על פתאל (ל"ת)יוסי 28/10/2021 09:26הגב לתגובה זו

- 1.כתבה עניינית וטובה (ל"ת)כנען 28/10/2021 09:09הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.