זהירות: תשואה בקרנות קטנות. כך אפשר להציג הפסד כתשואה חיובית

המונח "תשואה" הוא לכאורה מונח פשוט מאוד. מדידתו נעשית על ידי חלוקת מחירו של נכס במועד מסוים במחירו של אותו נכס במועד אחר. נניח שהשקעת בקרן נאמנות (או בקופת גמל \ קרן השתלמות) מסוימת במחיר 100 נקודות ומכרת אותה ב-105 נקודות. התשואה שהשגת היא 5%. לעומת זאת, מי שרכש יחידות באותה קרן כאשר מחיר הקנייה היה 104 נקודות, השיג בינתיים תשואה של כ-1% בלבד. כלומר, מנהל הקרן השיג מאז הונפקה הקרן במחיר 100 תשואה של 5%, אבל המשקיע הזה ואחרים השיגו תשואה שונה בתכלית, כפועל יוצא של עיתוי ההשקעה שלהם.

דהיינו, תשואת מנהל הקרן ותשואת המשקיע בקרן לא בהכרח זהה. מכיוון שמשקיע מבקש להשיג תשואה גבוהה ככל האפשר בהינתן רמת סיכון שהוא מגדיר לעצמו, אבל אין לו באמת את היכולת לבדוק אותה בפועל, הוא נמשך לקרן הנאמנות או לקרן ההשתלמות עם "אותה מדיניות" והתשואה הגבוהה ביותר.

ככל שהקרן מפגינה בתחילת דרכה תשואה גבוהה יותר ממתחרותיה, הכסף שהיא צוברת גדל במהירות ובהתמדה, ואז כאשר היא כבר גדולה "ראה זה פלא", הביצועים העודפים שלה נעלמים והם הופכים לעיתים קרובות לביצועים ממוצעים ו/או חלילה נחותים מול מתחרותיה. התוצאה במקרה כזה היא, שהמשקיע שנכנס לקרן בשלב מוקדם מאוד כשהייתה קטנה מאוד, עשוי לזכות בתשואה יפה, בעוד שהכסף הגדול של ציבור גדול של משקיעים שנכנסים אחרי כניסת הכסף הקטן של ציבור קטן, עלול לקבל תשואה נחותה או ממוצעת או אף נחותה.

אנחנו רואים את זה בצורה בולטת בשנתיים האחרונות בקרנות ההשתלמות וקופות הגמל של מור השקעות של יוסי ואלי לוי. התשואות שלהן כעת בינוניות לגמרי (ראו את דירוג קרנות ההשתלמות לחודש אוגוסט במסלול הכללי ובמסלול המנייתי), אבל מור הצליח לשכנע את הציבור שהוא טוב בתשואות ולגייס מיליארדים בגלל הטריק הזה - תשואות טובות כשהקרן קטנטנה והתשואות האלו הן אולי חוקיות אבל הן מזויפות ואין להן קשר לעתיד כפי שעולה בכתבות האלו - התרגיל של מור, תשואה על ספידים בקרנות של מור.

- "שרי החינוך באים והולכים ובשביל שלא תהיה שביתה הם נותנים עוד כסף"

- טסלה מבקשת לאשר חלוקת מניות הטבה בשיעור של 3 ל-1: איך תגיב המניה?

- המלצת המערכת: כל הכותרות 24/7

המשקיעים לא ערים לכך. המבחן האמיתי מגיע כאשר מנהל ההשקעות מתמודד עם ניהול השקעות בהיקפים גדולים. לכן, בפרסום תשואות של קרן בהיקפים קטנים של נכסים, יש אלמנט מטעה מאוד.

מכאן עולה גם התובנה שמה שנכון למדוד הוא לא התשואה המצטברת, אלא את התשואה המשוקללת שמנהל הקרן משיג. במילים פשוטות זה אומר, איזו תשואה הוא משיג על כל שקל שבניהולו מול מנהל אחר.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

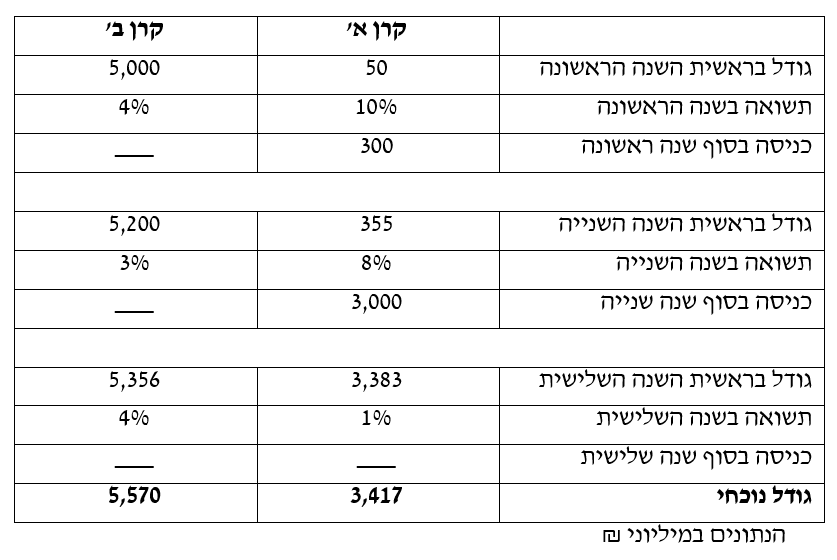

כדי שהדברים האלה לא יישארו במתחם התיאורטי, ניתן דוגמה מספרית.

לשם פשטות הדוגמה, ורק לצורך זה, נניח שהמועד היחיד להשקיע בקרן הוא ביום האחרון של השנה.

אחרי 3 שנות פעילות בואו ונבחן מהן התשואות שהשיגה כל אחת מן הקרנות. קרן א' השיגה תשואה מצטברת של 20% שהיא גבוהה באופן ממשי (כמעט כפולה) מהתשואה של קרן ב' (11.4%), וזאת תודות לתשואה העודפת שלה בשנתיים הראשונות שבמהלכן היא הייתה קטנה מאוד בהשוואה לקרן ב'.

האם זה אומר שמנהל קרן א' טוב יותר ממנהל קרן ב'? לכאורה, אם רמת הסיכון שהם לקחו הייתה זהה, התשובה היא חיובית.

אבל, רק לכאורה, כי ברגע שהנכסים של קרן א' גדלו מאוד בתחילת השנה השלישית והתקרבו להיקף הנכסים של קרן ב', מנהל קרן א' התקשה כבר להתמודד מול מנהל קרן ב' במישור של התשואות.

וזה עדיין לא כל הסיפור.

בואו ונראה מה השיגו המשקיעים בקרן א' לעומת המשקיעים בקרן ב' כי זה מה שחשוב בסופו של יום, שהרי מנהל הקרן צריך לשרת את טובת כל המשקיעים.

- מי שנכנס ממש בתחילת דרכה של קרן א' השיג את תשואתה, דהיינו 20% לעומת 11.4% שהשיג מי שהיה מושקע באותה עת בקרן ב', אכן "ניצחון ברור".

- מי שנכנס בתחילת השנה השנייה לקרן א' השיג 9.1% לעומת 7.1% שהשיג מי שנכנס באותה עת לקרן ב', פחות מרשים, אבל עדיין טוב יותר.

- מי שנכנס בתחילת השנה השלישית לקרן א' השיג 1% לעומת 4% שהשיג המושקע בקרן ב'.

אבל, השאלה האמיתית היא לא כמה השיג משקיע כזה או אחר. השאלה האמיתית היא כמה השיג מנהל הקרן על כל שקל שקיבל מהמשקיעים, ובמילים אחרות – מה קיבלו המשקיעים על כל שקל שהשקיעו בקרן. זוהי – התשואה המשוקללת שמשקפת באופן הטוב ביותר והנכון ביותר את יכולותיו של מנהל הקרן. וכאן התוצאה היא מפתיעה.

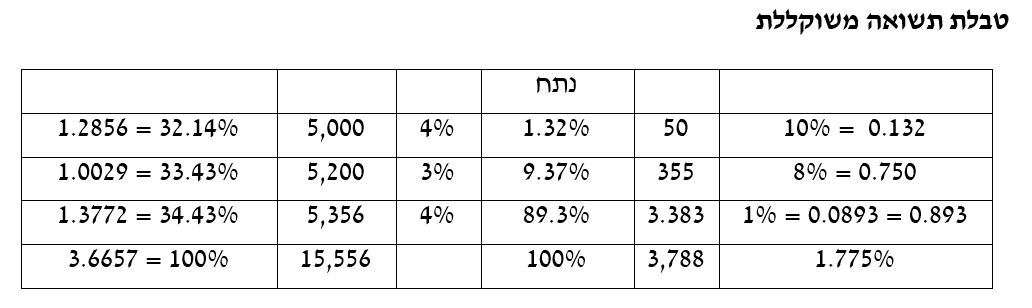

התשואה המשוקללת של קרן א' עומדת על 1.77% מול 3.67% של קרן ב', כלומר, מנהל קרן ב' השיג כפליים על כל שקל שניהל לעומת מנהל קרן א'. זוהי תמונת ראי הפוכה לתמונה המתקבלת מבדיקת התשואה המצטברת.

מה המסקנה מכל זה? לפני שאתם רצים להשקיע בקרן א' שהיא כבר גדולה היום, אל תסתנוורו מהתשואה ה"מהממת" שלה שכמעט כולה הושגה כאשר היא הייתה קטנה מאוד, ותבדקו את התשואה שלה בהשוואה למתחרותיה רק מאותו רגע שהיא הפכה לגדולה, בסדר הגודל של מתחרותיה.

המצב מחמיר אפילו כאשר מדובר בשוק שמצוי במגמת עליות חזקה, מושך אליו כספים גדולים לקרן ה"מצליחה" ואז מגיע תור הירידות. במצב כזה די בירידה של אחוזים בודדים כדי להגיע למצב שהוא לכאורה משונה מאוד: קרן א' תמשיך עדיין להציג תשואה מצטברת חיובית, אבל הדו"ח הכספי שלה יצביע על הפסד, וזה אומר – הפסד של הכסף הגדול של המשקיעים שהגיע לקרן ה"מצליחה" על בסיס תשואתה המצטברת שכמעט כולה הושגה כאשר היא הייתה עדיין מאוד קטנה.

- 10.אסף 02/10/2021 12:53הגב לתגובה זומה הנוסחה המדויקת לבדיקת תשואה משוקללת?

- 9.דניאל 01/10/2021 07:53הגב לתגובה זומגיב 7 באיזה קרנות אתה מחזיק מור ואלטשולר? נתנאל הכתב, האשימו אותך פה, אני מציע שתעשה השוואה בין תפוחים לתפוחים. אלטשולר, מיטב, מור קופות גמל השקעה לדוגמה.

- אור 02/10/2021 19:45הגב לתגובה זומי שלא מתיישר עם דעותך הוא לא אמיתי ? אני מנהל קרנות השתלמות וקופות גמל במור ומאוד מרוצה מהביצועים . את התיק מסחר שלי אני מנהל עצמאי שלא דרך מור אם הכתבה מתייחסת לקרנות נאמנות שלהם אז לא לזה התכוונתי

- 8.אור 30/09/2021 23:30הגב לתגובה זואין ספק שלמור יש יתרון בגלל שהיא חברה יחסית קטנה אך אין ספק שמדובר בחבר'ה של מקצוענים שעושים עבודה טובה יש חברות קטנות ממנה שעושות תשואות נמוכות יותר אז כנראה שלא מדובר רק בגודל אני אישית מנהל כספים במור ומאוד מרוצה

- 7.סתם אחד 30/09/2021 18:09הגב לתגובה זואותה הדמגוגיה ששמענו מהיום שמור הרימו אף. אני מחזיק תיק באלטשולר ותיק במור מעל שנה וחצי מור מובילה על אלטשולר גם בתשואה לא "מצטברת" אלא של שנת 2021 בלבד, בהרבה מאוד אחוזים. *שני התיקים על מסלול מניות

- 6.שאול 30/09/2021 16:40הגב לתגובה זולהזיז 100 מלש"ח ולהשיג תשואה בבורסה זה קל. נראה אותך עושה את זה עם 1 מליארד?

- 5.תומר 30/09/2021 15:38הגב לתגובה זוהאם הנתון של תשואה משוקללת זמין איפה שהוא?

- 4.ג'וני 30/09/2021 12:59הגב לתגובה זושגם הדרך של מור להשיג תשואה מאוד חזקה בקרנות קטנות היא כבר לא חוקית היום. הרשות לא יכלה להעניש אותם כי הם עבדו מלוכלך אבל חוקי אז הרשות הוציאה חוקים חדשים שאוסרים על מנהלי גמל לעשות את מה שמור עשו. תעשו גוגל תמצאו מלא כתבות על השיטה של מור

- 3.פנסי 30/09/2021 11:46הגב לתגובה זוהי נתנאל. ממש לא הוגן לרשום על התשואה בתחילת הדרך : "התשואה מזוייפת". אין כאן שום מעשה פלילי ואולי ניתן לתבוע אותך. חושב שנכון לומר : "התשואה מוטה".

- 2.ניפגע מור 30/09/2021 09:19הגב לתגובה זוניהול בינוני במסווה של מכירת העבר

- 1.ניתוח מעולה (ל"ת)דניאל 30/09/2021 09:15הגב לתגובה זו

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.