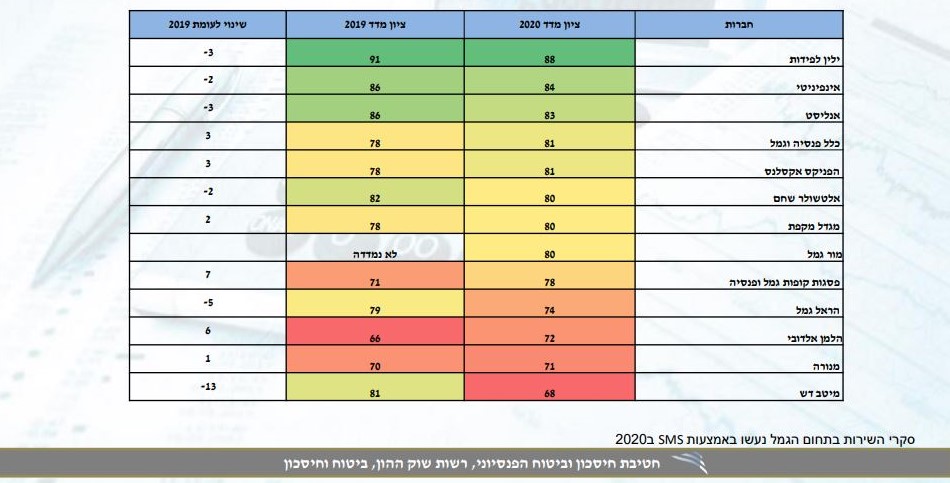

ילין לפידות שוב ראשונים בדירוג השירות בקופות הגמל; מיטב אחרונה

בית ההשקעות ילין לפידות מוביל בשירות שהוא מעניק ללקוחותיו בקטגוריית קופות הגמל, כך על פי דירוג מדד השירות לשנת 2020 של רשות שוק ההון, ביטוח וחיסכון נכון לשנת 2020. בית ההשקעות שמר על דירוגו הראשון בו היה גם בשנה שעברה.

מה זו קופת גמל?

קופת גמל למעשה היא שם כולל לתוכניות חסכון לטווחים בינוני (6 שנים) וארוך, בהן אנשים חוסכים כסף במטרה שהכסף ייצבר וילך ויגדל לאורך השנים. דמי הניהול המקסימאליים בקופות הגמל עשויים להגיע לעד 2%, אך ממוצע דמי הניהול נמוך יותר - כדאי ומומלץ להתמקח עם בתי ההשקעות כדי לקבל דמי ניהול זולים יותר (שכן הוא ניתן לשליטה, בניגוד לתשואה שתלויה בביצועים).

בקופות גמל חייבים לחסוך לטווחים ארוכים כדי ליהנות מהטבות המס של חסכון לטווח ארוך (החיסכון הפנסיוני - פנסיה וקופות גמל רגילות). יש גם קטגוריה נוספת שנקראת קופת גמל להשקעה - אבל שם לא בדיוק מדובר על קופת גמל - החוסך יכול להנזיל את הקופה בכל רגע שהוא רוצה. אבל מי שיבחר להשאיר את קופת הגמל להשקעה לטווח ארוך ייהנה גם הוא מיתרונות המיסוי (בניגוד למי שמשקיע בקרנות נאמנות, שבהגדרה אין להן יתרונות מיסוי). יתרון נוסף של קופת גמל להשקעה הוא שניתן לעבור בין קופות ובין מסלולים בלי שהאירוע יחשב כאירוע מכירה לצורך מס (כלומר בלי לשלם מס במעבר בין הקרנות, בניגוד למצב בקרנות הנאמנות).

לקריאה נוספת:

> דירוג קופות גמל להשקעה - אנליסט, הפניקס וילין לפידות מובילות בתשואות; אלטשולר שחם מאכזבת

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- "אי אפשר לעלות 20%-30% בשנה, זה ייגמר בתיקון״

- המלצת המערכת: כל הכותרות 24/7

ובחזרה לתוצאות:

על פי הרשות, הציון המשוקלל של בית ההשקעות ילין לפידות עמד על 88, כאשר מידת שביעות הרצון והמלצת הלקוחות הוא קיבל 86, בציון מדד תלונות הציבור הוא קיבל ציון של 89 ובמדד זמני המענה הטלפוני הוא קיבל ציון מושלם של 100.

אחרי ילין לפידות, אינפיניטי מדורג במקום השני ובמקום השלישי - אנליסט. למעשה, אין שינויים במיקומים של שלושת המקומות הראשונים בדירוג. את המקום הרביעי תופסת כלל שמציגה עליה באיכות השירות ביחס לשנה שעברה, ואחריה הפניקס ואלטשולר שחם.

מנגד - מיטב דש רשמה התרסקות של 13 נקודות במדד שביעות הרצון ונופלת למקום האחרון במדד, כשמנורה מבטחים מקדימה אותה רק במעט ויוצאת מהמקום הלא מכובד האחרון. לפניהן הלמן אלדובי והראל.

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

מקור: רשות שוק ההון, ביטוח וחסכון

מבית ההשקעות ילין לפידות נמסר בתגובה לדירוג: זהו כבוד גדול עבורנו לזכות שנה שביעית ברציפות במדד השירות הרשמי של רשות שוק ההון (ממועד תחילת המדידה). זכייה זו מביאה לידי ביטוי את החשיבה ארוכת הטווח של ילין לפידות גם בהשקעות וגם בשירות הלקוחות שמבטאת את איכות הקשר בינינו לבין לקוחותינו. נמשיך לשים דגש על שירות מצוין במטרה להמשיך להוביל את טבלת השירות גם בשנים הבאות

- 8.שרה 27/10/2021 08:59הגב לתגובה זונכון ביותר הייתי לקוחה של מיטב דש וברחתי משם. השירות שם גרוע ביותר.

- 7.מניסיוני אכן השרות של מיטב דש ממש מחפיר ואין זה פל 26/10/2021 18:17הגב לתגובה זומניסיוני אכן השרות של מיטב דש ממש מחפיר ואין זה פלא שמקומם אחרון בדירוג השירות.לו זה היה תלוי בי הייתי מציב אותם אחד אחרי האחרון.

- 6.אריאל 30/08/2021 10:14הגב לתגובה זושימו לב שפורסמו מדדי השירות של קרנות הפנסיה , שם אלטשולר שחם במקום הראשון שנה שניה ברציפות.

- 5.שמעון 30/08/2021 08:44הגב לתגובה זוכלקוח של ילין לפידות שנים רבות ,אני יכול להעיד שהשירות שלהם מצוין.

- 4.לקוח של מיטב 30/08/2021 00:12הגב לתגובה זוהשרות שם מדרדר כל הזמן. מחכה לרגע שההלוואה שלי תפדה לחלוטין בשביל לעוף משם.

- 3.חיים 29/08/2021 21:14הגב לתגובה זוכשכולם נהרו לקופות שהמריאו במשך חודש או רבעון, הם ספגו הפסדים גדולים בגלל השקעות בסין או באגח ארוך מידי. ראוי שהמשקיעים יחפשו קופה שמנוהלת מקצועית וביציבות לאורך שנים, ומשם תבוא הברכה

- 2.בן 29/08/2021 20:31הגב לתגובה זומשתפרת גם בתשואות וגם בשירות.

- 1.איתן 29/08/2021 19:40הגב לתגובה זולשמחתי אני לקוח של המצטיינים בשירות, אחרי שברחתי מבתי השקעות ענקיים בלי שירות

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- בנק ישראל: בנק מזרחי טפחות הוא הכי יקר בהלוואות ומשכנתאות

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.