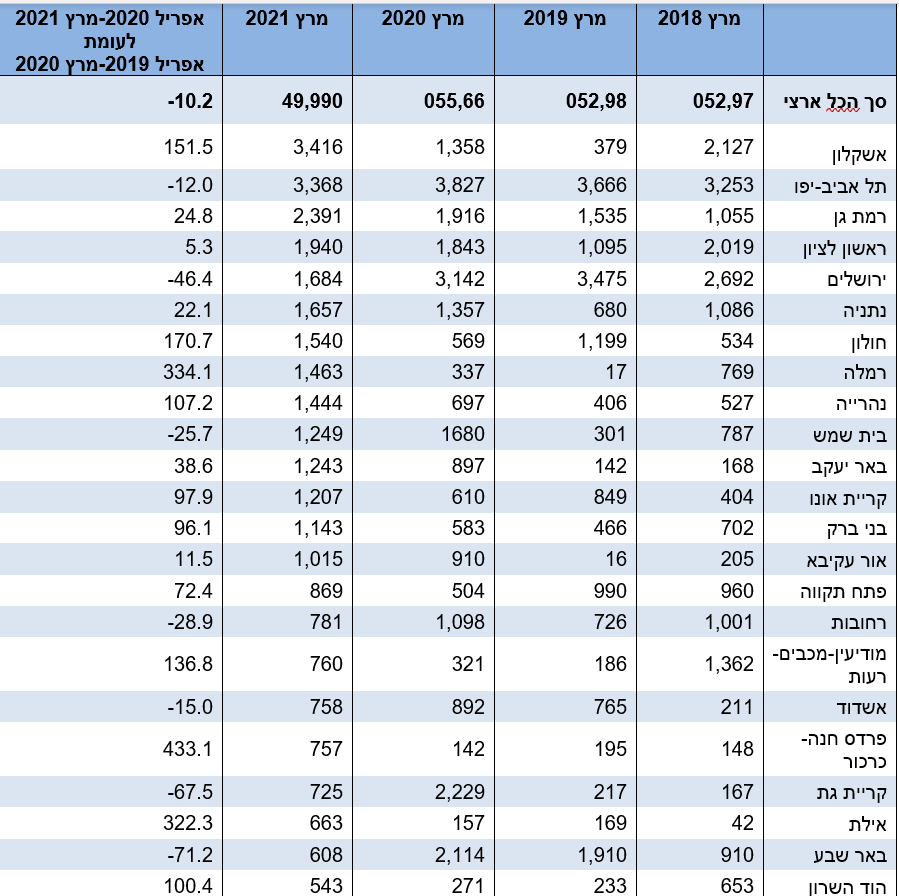

התחלות הבנייה ירדו ב-10% בשנה לכ-50 אלף

לאחרונה אנו כותבים רבות על העלייה המתמדת במחירי הדירות, ובימים האחרונים קיבלנו עדות נוספת לכך, כאשר מדד מחירי הדירות עלה ב-1% במרץ-אפריל, לעומת פברואר-מרץ, כשבכך למעשה המחירים השלימו עלייה שנתית של 5.6% לעומת התקופה המקבילה אשתקד (מרץ-אפריל 2020). כפי שכתבנו לא אחת, קיימת סבירות גבוהה שהמחירים ימשיכו לעלות, כיוון שהביקוש לדירות קיים באופן תמידי, ואילו התחלות הבנייה רושמות ירידה משמעותית.

לפי הלמ"ס בחודשים אפריל 2020-מרץ 2021, החלה בנייתן של כ-49,990 דירות בלבד, נתון המשקף ירידה של 10.2% בהשוואה לחודשים אפריל 2019-מרץ 2020. כ-23.9% מהדירות שהחלה בנייתן (כ-11,950) היו במסגרת מחיר למשתכן, עלייה של 1.6% בהשוואה ל-12 החודשים הקודמים, ואילו מספר הדירות שהונפקו בהיתרי בנייה בחודשים אפריל 2020-מרץ 2021 הוא כ-53,640, ירידה של 3.9% לעומת 12 החודשים הקודמים, אפריל 2019-מרץ 2020.

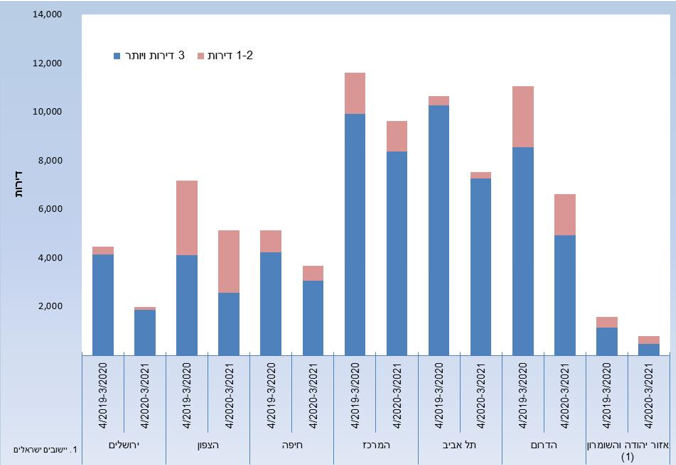

דירות שהחלה בנייתן בבניינים חדשים, לפי מחוז ומספר דירות בבניין

הערים המובילות בחודשים אפריל 2020-מרץ 2021 בהתחלות הבנייה הן: אשקלון, תל אביב-יפו, רמת גן, ראשון-לציון, ירושלים ונתניה. בחודשים אפריל 2020-מרץ 2021 החלה בנייתן של כ-7,190 דירות כתוצאה מהריסה של בניין קיים והקמה של בניין חדש, כ-54.7% מהן במסגרת תמ"א 38/2. כ-6.7% מהדירות (כ-3,370) נבנו כתוספות בנייה לבניינים קיימים, יותר ממחצית במסגרת תמ"א 38 (59.9%).

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- כך נעשה ויסות מחירי הדירות: הקבלנים בונים לאט וההיצע יצטמצם

- המלצת המערכת: כל הכותרות 24/7

דירות שהחלה בנייתן, לפי יישובים נבחרים, בתקופות נבחרות

גמר בנייה - הסתיימה בנייתן של כ-47,020 דירות, ירידה של כ-4.4% בהשוואה לחודשים אפריל 2019-מרץ 2020 (כ-49,180).

- 4.יוני 18/06/2021 15:51הגב לתגובה זושהדירות יעלו גם 40 מליון דולר בלוד, לא הולך לקנות במחירים כאלו, מלחמת אזרחים בפתח, ומי שלא רואה את זה הוא בת יענה.. אין מצב שהמחירים לא ירדו, ואם לא ירדו , המדינה לא תשרוד

- 3.יוסף 17/06/2021 14:32הגב לתגובה זולא תיקנו המחירים ירדו - משוואה פשוטה ללא נעלמים

- 2.מה המסקנות ? מה תכלית הכתבת הנתוני ? (ל"ת)משה מיציע א 17/06/2021 13:44הגב לתגובה זו

- 1.יאיר 17/06/2021 13:42הגב לתגובה זוקונים בכל מחיר ומשתעבדים ל30 שנה. הולכת להיות תקופה מעניינת...הפיצוץ קרב

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- מבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.