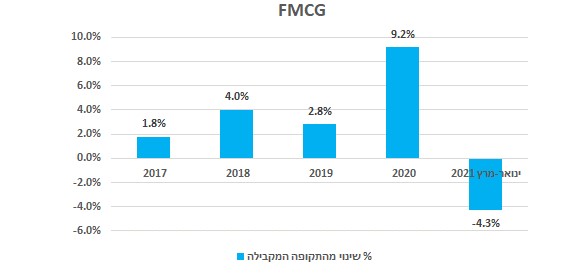

פסח לא עזר לרשתות המזון: המכירות בחודש מרץ- 18% פחות

חג הפסח אמנם נחגג השנה במתכונת משפחתית, אולם מגפת הקורונה כן השפיעה על הקניות לחג, אשר רשמו ירידה דו-ספרתית במכר הכספי בחודש מרץ. הקניות לחג הפסח, אשר לרוב כוללות קניות גדולות מאוד, לא סייעו לרשתות השיווק, כאשר בהתאם לציפיות, שוק מוצרי הצריכה בישראל הציג ירידה במכר הכספי בחודש מרץ: לפי נתוני סטורנקסט מדובר בירידה של 17.8% לעומת חודש מרץ 2020.

אבל למה יש ירידה?

"נציין כי בנטרול שינוי בימי מכירה הירידה שנרשמה בחודש זה חדה אף יותר ומסתכמת ב-19.3%". אומרת שירה אחיעז, אנליסטית מ-IBI בית השקעות. "הירידה בהיקף המכר נובעת לאור נתוני השוואה חזקים, שכן בחודש מרץ 2020 רשם שוק מוצרי הצריכה עלייה של 40.8% על רקע מגמת האגירה וההצטיידות עת התפרצות הקורונה בישראל. בסיכום הרבעון הראשון של 2021 נרשמה ירידה של 4.3%, זאת בשל הירידה החדה שנרשמה בחודש מרץ ולאחר צמיחה נאה של 5.3% בחודשיים הראשונים של השנה".

ומה התחזית להמשך השנה?

"במבט קדימה, נצפה ששנת 2021 תיחתם בירידה במכר הכספי בשוק מוצרי הצריכה, זאת בהשוואה לשנת 2020 שהייתה שנה חזקה ולא מייצגת בגזרת קמעונאות המזון ונתמכה משמעותית מהתפשטות הקורונה בישראל. אמנם הפתיחה האחרונה של המשק מנתבת חלק מהצריכה מהשוק הקמעונאי למוסדי (דוגמת מסעדות, בתי מלון, אירועים), אך היקף הטיסות לחו"ל עדיין נמוך משמעותית בהשוואה לימי שגרה".

עובדים מהבית יותר, מבשלים יותר בבית- טוב לרשתות המזון

"כמו כן, מגמות הבישול הביתי והעבודה מהבית תומכות ברכישות ברשתות שיווק המזון. בכל הנוגע למצבו הכלכלי של הצרכן, אנו סבורים כי השלכות ההרעה בסביבה הכלכלית יתבטאו בעיקר המחצית השנייה של השנה כשמתכונת החל"ת צפויה להסתיים. עם זאת, נציין כי מדובר בתחום של מוצרי צריכה חיוניים, אשר פחות חשופים להאטה כלכלית".

- IBI: ההכנסות טיפסו ל-378 מיליון שקל וה-EBITDA הסתכם ב-122 מיליון שקל

- "המשקיעים אופטימיים מדי לגבי תוואי הריבית"

- המלצת המערכת: כל הכותרות 24/7

ומה לגבי עליית המחירים?

"מגמת עליית המחירים בענף, ממשיכה להתמתן כאשר בסיכום הרבעון הראשון של השנה מדובר אף בירידת מחירים בשיעור של 0.3% (בהשוואה לרבעון המקביל), כאשר אנו סבורים כי בתקופה המקבילה רשתות שיווק המזון שקדו על מענה לביקושים המוגברים ופחות היו עסוקות בתחרות על ליבו של הצרכן. במבט קדימה, בסיכום שנת 2021 נצפה לעליית מחירים מתונה בענף, בין היתר על רקע עלייה במחירי הובלה וסחורות, כאשר בתקופה האחרונה התפרסמו מספר ידיעות בעיתונות על יצרנים שמעוניינים לבצע העלאות מחיר (דוגמת חוגלה קימברלי, שמן תעשיות ושניב). עם זאת, אנו מעריכים כי עליית המחירים בשנה הקרובה צפויה להיות מוגבלות על רקע הסביבה הכלכלית".

- 2.רשת אושר עד מחירים הוגנים זה העתיד (ל"ת)כבשה 26/04/2021 15:08הגב לתגובה זו

- 1.ngukv 26/04/2021 14:05הגב לתגובה זוכולם יקנו רק מה שצריך ולא יותר .

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.