לקראת החלטת הריבית: הפד' ירמוז על הורדת ריבית נוספת ב-2020?

וועדת השוק הפתוח של הפד' (FOMC) צפוי לפרסם הערב את החלטת הריבית לחודשים הקרובים. רוב הסיכויים כי הבנק יודיע הערב על השארת הריבית ללא שינוי ברמה של 1.75%-1.5%, אך המשקיעים ממתינים לשמוע כיצד הפד' רוצה לפתור את בעיות המימון שצצות כעת לקראת סוף השנה, ואת תחזית הריבית לשנה 2020.

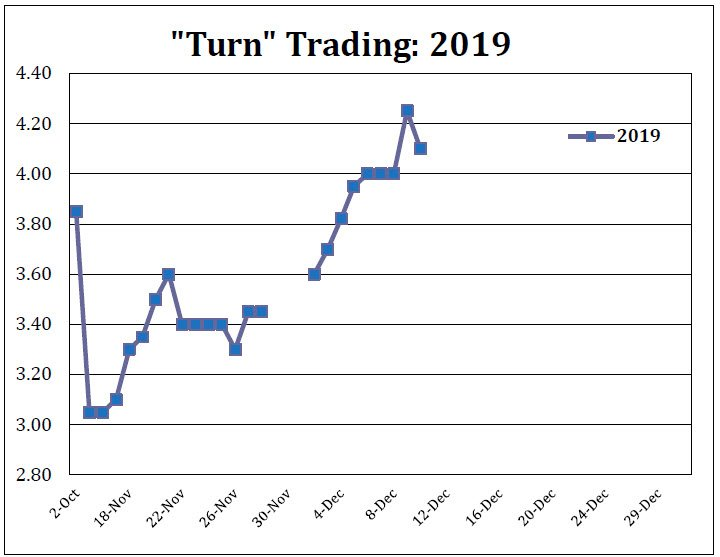

ברקע לדבריו של ראש צוות המחקר בקרדיט סוויס אמש, שטען כי "הפד' בדרך לאבד שליטה על הריביות עד לסוף השנה, כאשר מהלכיו האחרונים של הבנק לא רלוונטיים" (לכתבה המלאה), הריביות בשוק הריפו ממשיכות לעלות. אם היום גוף פיננסי מבקש להשיג הון בשוק הריפו ל-31.12, הוא צריך לשלם ריבית של 4.1%-4.2%, גבוה משמעותית מטווח הריביות שקבע הפד'. נזכיר כי הסיבה לזינוק בריביות היא כי לקראת סוף השנה מתבקשות כלל החברות ובפרט הגופים הפיננסים לסדר את מאזניהם, ולכן הביקוש לכסף עולה משמעותית.

ריבית הריפו לסוף השנה: עשויה להגיע לרמה של 10%-12% אם הפד' לא יתערב בצורה אגרסיבית

סוגיית המימון לקראת סוף השנה צפויה לעלות כמובן בהצהרה הערב ובפרט במסיבת העיתונאים מאוחר יותר. המשקיעים מעריכים היום כי פאואל יטען כי הפד' יבטיח שהבנק יספק מספיק נזילות לקראת סוף השנה. בקרדיט סוויס כאמור, מעריכים כי הבנק יצטרך להרחיב את הרכישות בשוקי האג"ח גם לאגרות החוב הארוכות ובמקביל יתבקש לפתוח קווי אשראי לשאר הבנקים המרכזיים.

סוגיית הריבית – הסיכויים להפתעה גבוהים

סוגייה נוספת שצפויה לעלות היא כמובן מתווה הריבית של הבנק. לאחר שהבנק בחר להוריד את הריבית 3 פעמים בחודשים האחרונים (בסה"כ ב-75 נק' בסיס), בכירי הבנק רמזו מאז החלטת הריבית האחרונה כי הבנק צפוי לחכות ולראות את ההשפעה של ההורדות האחרונות. במקביל, גרף הנקודות של הבנק וחוזי ה-EURODOLLAR מצביעים על כך שהפד' יותיר את הריבית ללא שינוי עוד תקופה ארוכה. עם זאת, ייתכן וקיים כאן כשל שוק ומיד נסביר.

- חושבים שהריבית בארה"ב גבוהה? זה היום שבו היא טיפסה לשיא של 21%

- הפד חותך, טראמפ בוחר - השוק כבר מתמחר את יו"ר הפד הבא

- המלצת המערכת: כל הכותרות 24/7

על מנת לשמור שהריבית בשוק לא תרד מתחת לטווח התחתון שקבע הפד' (ריבית של 1.5%), הפד' מבצע Reverse Repo Agreement או בקיצור RRP, זוהי הריבית שהפד' משלם לגופים השונים שמעדיפים להחזיק את כספם בחשבון הפד'. הרעיון הוא שאף גוף פיננסי לא ירצה לבצע עסקאות בריבית נמוכה יותר (כאשר הפד' הוא גוף חסר סיכון לחלוטין). במקביל, האירועים האחרונים בשוקי הריפו מוכחים כי קיים מחסור של כסף במערכת הפיננסית בארה"ב, והפד' יצטרך להרחיב את רכישותיו בשוקי האג"ח.

אם הפד' מגביר את רכישותיו בשוקי האג"ח, התשואה על אגרות החוב של ארה"ב לטווחים הקצרים (T-BILL) שעומדת היום בטווח של 1.52%-1.55% צפויה לרדת מתחת לריבית שמשלם הפד' ב-RRP (ביקוש עולה-->תשואה יורדת). בסיטואציה כזו, הגופים הפיננסים יעדיפו לשים את הכסף בחשבון הפד', דבר שיגרור ירידה בכמות הכסף בשוק.

במילים פשוטות: אם הפד' רוצה להגדיל עוד יותר את התערבותו בשוקי האג"ח, הוא יהיה חייב להוריד קודם כל את הריבית, אחרת הוא "עובד בפול גז ניוטרל" – הוא מזריק הון מצד אחד, אך ההון יוצא במקביל מהשוק בגלל הפרשי ריביות.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

- 4.צבי 12/12/2019 11:12הגב לתגובה זוהביקוש לדולר יבוא בפעימות מקפיצות מעלה בעשרות אחוזים ולמה? בנק ישראל מעונין להחליש את השקל ולכן הוא במסע רכישות, מצב ביטחוני רעוע, ייצוא שיקרוס ללא תמיכה לדולר, ריבית שקלית בדרך מטה, לחץ מצד גורמי באוצר לאינפלתיה מהירה, אי וודאות מהבחירות של חבורות הליצניים בלתי מרוסנת. לא לחכות זה זמן לרכוש ובכמיות, נדל"ו ישראלי יבלע את כוס התרעלה המורעלת והבועה תתנפץ כי המשקיעים בורחים לחו"ל.

- 3.נ 12/12/2019 11:01הגב לתגובה זוהביקוש לדולר יבוא בפעימות מקפיצות מעלה בעשרות אחוזים ולמה? בנק ישראל מעונין להחליש את השקל ולכן הוא במסע רכישות, מצב ביטחוני רעוע, ייצוא שיקרוס ללא תמיכה לדולר, ריבית שקלית בדרך מטה, לחץ מצד גורמי באוצר לאינפלתיה מהירה, אי וודאות מהבחירות של חבורות הליצניים בלתי מרוסנת. לא לחכות זה זמן לרכוש ובכמיות, נדל"ו ישראלי יבלע את כוס התרעלה המורעלת והבועה תתנפץ כי המשקיעים בורחים לחו"ל.

- 2.ירמוז עם קריצה? רדוד (ל"ת)אמיר 11/12/2019 18:52הגב לתגובה זו

- 1.סיכוי הורדת ריבית סביב פברואר גבוהה-יחד עם ירידות בשוק (ל"ת)כותבי תרחישים 11/12/2019 15:17הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.