האם ארה"ב בדרך לסטגפלציה בהמשך 2019?

"הדבר העיקרי שאנחנו מסתכלים עליו הוא הנזילות בשוק, בשילוב של סקירה כלכלית. בניגוד למה שכתוב ברוב העיתונות הפיננסית, כאשר מסתכלים על ה"שווקים השוריים" בעשורים האחרונים, ניתן לראות כי הסיטואציה הטובה ביותר לשוקי המניות היא כאשר הכלכלה האמריקנית חלשה, והפד' מנסה להמריץ אותה... כאשר הכלכלה תופסת תאוצה, הפד' כבר לא איתך, ואז הם חוזרים להתנהג כמו בנקים מרכזיים ומתחילים לדאוג לאינפלציה.... רווחי החברות לא מזיזים כלל את השווקים, זה הכל הפדרזל ריזרב. רוב המשקיעים מסתכלים על רווחי החברות ונעזרים באמצעים קונבנציונליים, אך הם צריכים להתמקד רק בנזילות מצד הבנקים המרכזיים". למרות שנדמה כי דברים אלו נכתבו בעקבות האירועים במדדים המובילים בשנה האחרונה, מדובר בקטע מראיון שערך סטנלי דרוקנמילר, אחד ממנהלי הגידור המוערכים בעשורים האחרונים, במהלך 1988. ההיסטוריה כך מסתבר, חוזרת על עצמה.

החודשים האחרונים עשויים להיות מבלבלים במיוחד עבור המשקיע הממוצע. מחד גיסא, נתוני המאקרו שמתפרסמים בכל העולם ממשיכים להידרדר ולהצביע על האטה כלכלית. במקביל, צפי החברות בארה"ב לרבעונים הקרובים עבר חיתוך משמעותית. מאידך גיסא, שוקי המניות ובפרט שוקי המניות בארה"ב מבצעים תיקון חד של קרוב ל-20% לאחר הירידות שנרשמו בחודש דצמבר האחרון. בדיוק כפי שטען דרוקנמילר ב-1988, הנזילות מצד הבנקים המרכזיים היא זו שקובעת את כיוון השווקים גם היום.

רבות נכתב בשנים האחרונות על החוב הקונצרני בארה"ב, שטפח בשנים האחרונות ברקע לריביות הנמוכות בשווקים. בספטמבר האחרון כ-14% מהחברות במדד ה-S&P1500 הוגדרו כחברות זומביות, כלומר חברות שההכנסה שלהן קטנה מהוצאות הריבית שלהן (לכתבה המלאה). המהירות שבה נכנס שוב האג"ח הקונצרני לסחרור בסוף 2018 ממחישה עד כמה "מגדל החובות" לא יציב, ותלוי בתמיכה של הבנקים המרכזיים. ברגע שהכסף הזול חזר – שוק החוב הקונצרני נרגע במהירות, והמדדים החלו לשוב לזנק.

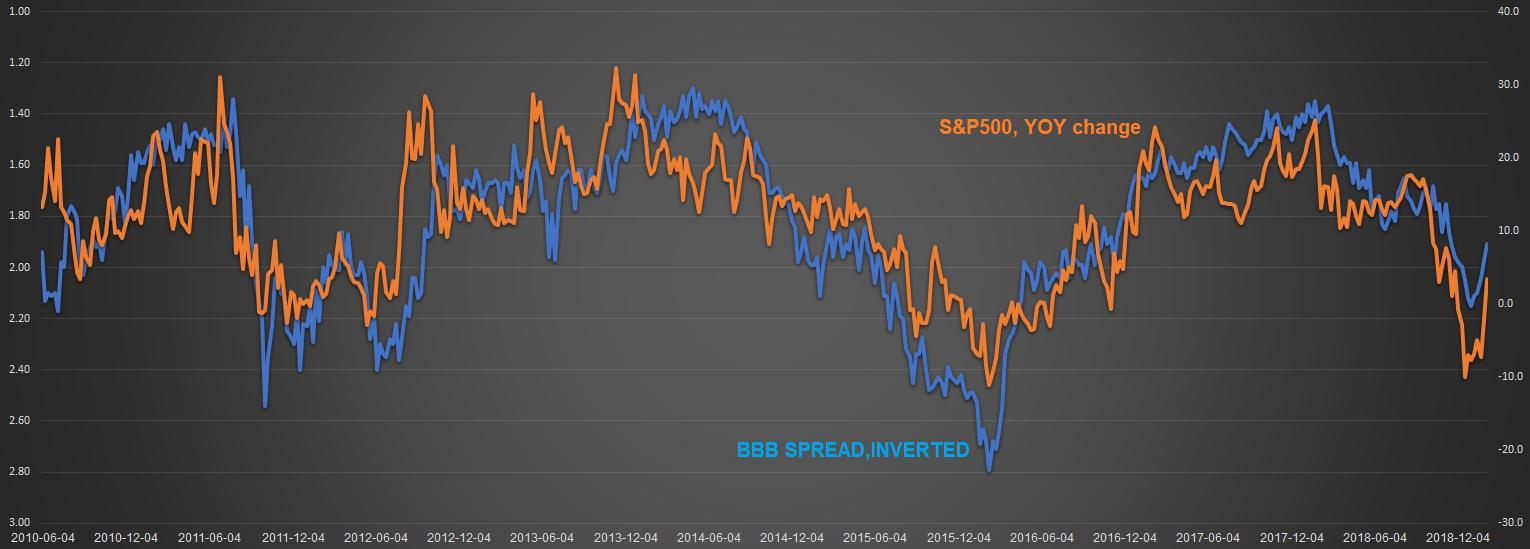

בישיבת הפד' האחרונה סימן הבנק את הזינוק במרווחי האשראי כמקור לסכנה, והם יורדים בעקביות בחודשיים האחרונים, ומדובר בפרמטר קריטי להתנהגות השווקים. הגרף הבא מציג את הפער בין תשואות האג"חים החברות בדירוג BBB לתשואות האג"חים הממשלתיות, לבין השינוי במדד ה-S&P500 ביחס לשנה שעברה. קורלציה כמעט מושלמת. אם הפד' שולט במרווחי האשראי בשוק הקונצרני, הוא שולט למעשה בשווקים.

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

ההקלה בתנאי הנזילות בשווקים אמנם מצליחה להזניק את השווקים ולהרגיע את הפאניקה של סוף 2018, אך היא איננה מצליחה (לפחות כעת) למנוע את ההאטה הכלכלית בארה"ב, שצפויה להחמיר בחודשים הקרובים. הסיבה לכך היא שבעוד שהפד' שיפר את מצב הנזילות בעיקר לחברות עם גישה לשוק הון, הסיטואציה עבור העסקים הקטנים בארה"ב, שתלויים במתן אשראי מצד הבנקים המסחריים, ממשיכה להיות בעייתית . כאשר עקומת האג"ח האמריקנית הופכת לשטוחה, התמריץ של הבנקים לחלק הלוואות הופך לקטן במיוחד, וזו בדיוק הסיטואציה כעת בארה"ב. הפער בין מדד ה-ISM לבין מדד האופטימיות של העסקים הקטנים בחודש ינואר ממחיש את ההבדלים בין העסקים עם הגישה לשוק ההון לבין העסקים התלויים בהלוואות מצד הבנקים המסחריים.

סקר ההלוואות הרבעוני של הפד' שפורסם בתחילת החודש: הבנקים מקשיחים את תנאי ההלוואות

ההאטה במתן הלוואות לעסקים קטנים בארה"ב צפויה להוריד את קצב הצמיחה בחודשים הקרובים. כאשר מוסיפים את העובדה כי ההשלכות של ההאטה בסין צפויות להגיע לארה"ב רק בחודשים הקרובים (מבול נתוני המאקרו השבוע צפויים לספק נק' מבט על התהליך), נראה כי נתוני המאקרו בארה"ב צפויים להמשיך להידרדר בחודשים הקרובים.

הזרקת הכסף מצד הפד' עשוי להכניס את הפד' לסיטואציה בעייתית במיוחד לקראת המשך 2019. העליות במדדים ובסחורות, מקפיצים את האינפלציה הצפויה בארה"ב (הנשיא טראמפ ניסה היום להוריד את הנפט במטרה לעכב את הקפיצה הצפויה באינפלציה), כאשר במקביל הכלכלה האמריקנית צפויה להאטה בצורה משמעותית בחודשים הקרובים. סטגפלציה הופכת לסבירה ביותר.

- 6.ניסים 26/02/2019 15:23הגב לתגובה זואז מה שצריך לעשות זה לחכות לתיקון של כמה אחוזים ואז לקנות ולחכות שיעשו בשבילנו את העבודה... הכי קל , כסף על הריצפה....

- 5.אלון 26/02/2019 13:39הגב לתגובה זווהוסיפו טריליונים של חובות. גאונים

- 4.לי 26/02/2019 09:29הגב לתגובה זווהם מחזקים מכל את החשד לבועה. א. התלות בטכנולוגיה שרחוקים מלראות רווחים ממנה ב. אמונה ב"כלכלה חדשה" החוקים השתנו, ריבית נמוכה לנצח ג. אמונה בטראמפ כמושיע, בעל כוח ייחודי לייצב את השוק (לא למדנו כלום מגרינספן)? ד. הכחשה, פשוט הכחשה של גובה החוב של משקי הבית בארה"ב ה. אמונה ששיחות הסחר יסתיימו במן הסכם שיטיב עם המשקיעים- חוסר הבנה של הפוליטיקה שהעלתה את טראמפ לשלטון.

- 3.כותב 26/02/2019 07:00הגב לתגובה זוהוכח כי מאוד קשה, ויקר מאוד מבחינת גירעונות תקציביים, לצאת ממנה.

- 2.תענוג לקרוא את הכתבות של. תודה (ל"ת)קרן 26/02/2019 06:43הגב לתגובה זו

- 1.שלמה 25/02/2019 22:15הגב לתגובה זוזה לא יועיל למנוע את ירידת רווחי החברות הגדולות עקב המיתון המסתמן באופק הקרוב .פחות צריכה =פחות רווחים ואז דוחות גרועים ונפית שערים מתחייבת.