דירוג פוליסות השקעה - הפניקס מובילה, הכשרה שנייה

פוליסות השקעה הפכו בעשור האחרון לאטרקטיביות לחוסכים ומשקיעים רבים. היקף הכספים המנוהלים בפוליסות האלו (שנקראות גם פוליסות חיסכון) מתקרב ל-200 מיליארד שקל. הפוליסות האלו הן מכשירי השקעה בשווקים הפיננסים בדומה לקרנות נאמנות כשיש להן יתרון גדול אחד על פני מכשירים אחרים - ניתן לעבור ממסלול השקעה למסלול אחר תחת אותו מנהל מבלי לשלם מס על רווחי הון. יש דחיית מס במעבר מאפיק לאפיק וזה חשוב מאוד.

נניח שאתם במסלול מנייתי אחרי רווחים גדולים בשנים האחרונות ואתם רוצים לעבור למסלול סולידי. אם אתם בקרנות נאמנות, אתם תמכרו את הקרנות תשלמו מס ותרכשו במה שנותר קרנות סולידיות. כך גם בגמל, בעוד שבפוליסות אתם מעבירים את הכספים ממסלול אחד לשני מבלי שזה יהיה אירוע מס (אצל אותו גוף מנהל). לכן, יש עדיפות לפוליסה אצל גוף שנותן מגוון של מוצרים.

היתרון הזה בולט מול הקרנות נאמנות שהן מנגד מספקות לחוסכים-משקיעים שער מדי יום בעוד שבפוליסות ובגמל יש מעין שער פעם בחודש. הפוליסות וגם המכשיר "המתחרה" הנוסף - גמל להשקעה נזילים. כלומר, למשקיע ששם את כספו באפיק ובהרכב מסוים ואין לו את הצורך לעקוב מדי יום אחרי הרווחים-הפסדים, הפוליסה והגמל הם אפשרויות טובות. אלו רוב המשקיעים - בפועל, גם מי שמחזיק קרנות נאמנות, לרוב לא בודק מדי יום מה עשתה קרן הנאמנות שלו. המבחן-בדיקה הוא אחת לכמה שבועות, חודש.

בפוליסה ניתן להפקיד כל סכום, בעוד שבגמל יש הגבלה של כ-79 אלף שקל בשנה (צמודה למדד). לגמל יש יתרון בכך שניתן לקבל את כספי החיסכון כקצבה בגיל 60 ואילך תחת תנאים מסוימים, כשבפוליסה ניתן בגיל פרישה לקבל פטור על משיכה שנתית עד גובה מסוים, גם תחת תנאים מסוימים. דמי הניהול במכשירים די קרובים.

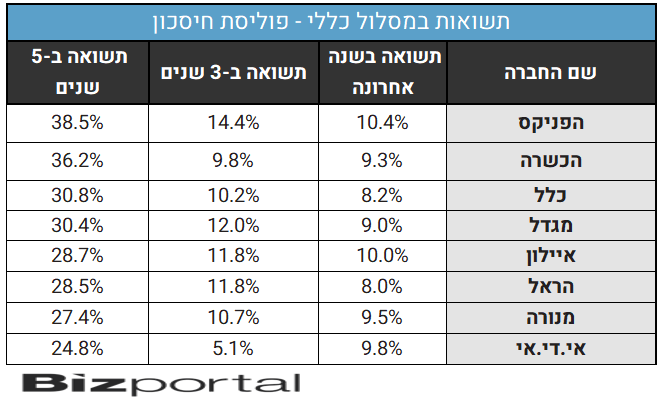

תעשיית הפוליסות השקעה זינקה כאמור למספרים גדולים בשנים האחרונות, ובדיקת ביזפורטל מראה שהתשואות בפוליסות הכלליות דומות לתשואות בקרנות ההשתלמות וקופות הגמל להשקעה.

במהלך השנה האחרונה רשמו פוליסות החיסכון במסלול כללי תשואה ממוצעת של 9.3%. הפניקס היא המובילה עם תשואה של 10.4% במהלך התקופה. החברה הובילה בטבלת התשואות גם בטווח השקעה של שלוש וחמש השנים האחרונות עם תשואה של 14.4% ו-38.5% בהתאמה, ביחס לתשואה ממוצעת של 10.4% ו-30.7% בהתאמה. מי שסוגרת את הטבלה בשנים האחרונות היא אי.די.אי שהציגה תשואה של 5.1% בלבד בשלוש השנים האחרונות, וכ-24.8% בחמש השנים האחרונות. עם זאת בשנה האחרונה רשמה החברה שיפור עם תשואה שנתית של 9.8%, מעל לממוצע בתחום.

במקום השני בתשואות השנה חברת איילון שדווקא בטוחח של חמש שנים נמצאת בחלק התחתון של הטבלה. בטווח הארוך אחרי הפניקס נמצאת הכשרה. הכשרה גם מנהלת מסלולים דרך בתי השקעות שונים (כך שיש לה כמה מסלולים בכל אפיק; במסלול הכללי יש גם את מיטב ואלטשולר שחם - המסלול בניהול מיטב מוביל בשנה האחרונה, אבל שלישי בדירוג ארוך הטווח)

פוליסות החיסכון הן מוצר של חברות הביטוח בעוד שקרנות השתלמות וגמל הן מוצר גם של חברות הביטוח וגם של בתי ההשקעות. בפוליסות בדומה לקרנות השתלמות ולקופות יש מסלולים שונים. החוסכים יכולים להשקיע את הכספים במסלול הכללי שמפזר את ההשקעה על פני אג"ח ומניות (נטייה ליותר אג"ח; טגב בעולם זה הפוך - יותר מניות ופחות אג"ח). כמו כן יש מסלולים נוספים לרבות מסלול מנייתי ומסלול סולידי ויש גם מסלולים עוקבי מדדים (מסלולים פאסיביים).

- "אמרו לי להגדיל משכנתא ולהשקיע בקרן השתלמות מנייתית - זה כדאי?"

- אפקט טראמפ ומדד פלוסי: האם כדאי לעקוב אחר השקעות של פוליטקאים?

- 2.הפניקס טובים גם בפנסיה (ל"ת)איציק 16/06/2024 14:47הגב לתגובה זו

- 1.מי שם רק בכללי? עדיף כללי+S&P בהכשרה (ל"ת)דן 13/06/2024 11:19הגב לתגובה זו