הגופים שאצלם תשלמו דמי ניהול סמויים גבוהים; ואיך זה שאצל ילין לפידות ואנליסט ההוצאות הישירות נמוכות

רובנו לא באמת עוקבים אחרי דמי הניהול שנגבים מאיתנו בקופות הגמל וקרנות ההשתלמות, אם כי בשנים האחרונות הפכנו להיות יותר מודעים להוצאה הזו ובצדק. הוצאה נוספת שאנחנו בכלל לא מודעים לה היא ההוצאות הישירות של מנהלי קופות הגמל.

מדובר על הוצאה-עמלה שנגבית מאיתנו על ניהול השקעות חיצוני בנכסים סחירים ובנכסים לא סחירים, בארץ או בחו"ל כמו חברות סטארט-אפ או נדל"ן. אותה עמלה לא מוצגת בדו"ח הגמל כדמי ניהול של מנהל הקרן. היא בנפרד, ואתם לא באמת מודעים לה, אבל היא הוצאה בדיוק כמו שדמי ניהול הם הוצאה.

במילים אחרות, דמי הניהול שאתם משלמים הם לא כל העלות שלכם, למעשה "דוחפים" לכם הוצאות נוספות. האם ההוצאות האלו נדרשות? גם אם כן, אז באופן מזערי. הרי אנחנו פונים לניהול השקעות מקצועי לאותו מנהל קופת גמל- קרן השתלמות כדי שינהל את הכסף שלנו. אנחנו לא מצפים שהוא עצמו יפנה לגופים אחרים שינהלו את הכסף שלנו. אם הוא מנהל טוב אז הוא יודע להתעסק במניות קטנות בבורסה בת"א ולא ישקיע דרך קרן גידור שמתמחה בתחום וישלם לה דמי ניהול גבוהים; אם הוא מנהל השקעות טוב הוא יודע איך להיכנס להשקעות גם לא סחירות בתחום ההלוואות או בתחום הנדל"ן או למצוא חלופות סחירות קרובות.

העובדה שמנהל ההשקעות פונה למנהל השקעות אחר היא בעייתית, היא סוג של תיווך, סוג של גלגול אחריות. והכי בעייתי - היא מייקרת לנו את דמי הניהול האפקטיביים.

מדוע אתם צריכים לשלם עמלה נוספת?

אז יש גופים מוסדיים שמסבירים שבהשקעות לא סחירות בנדל"ן צריך התמחות מיוחדת. זה אולי נכון, אבל שפע האפשרויות בשוק ההון מייצר תחליפים סחירים. חוץ מזה, מנהלי הקופות והקרנות סבורים שההשקעה בנכסים לא סחירים מסוג זה עשויה לאפשר לעמיתים להיות מושקעים בנכסים שאולי יניבו להם תשואות גבוהות יותר, כמו למשל קרנות הון סיכון, פרייבט אקוויטי וכדומה. אולם ההשקעה בנכסים אלו לא באמת הוכחה כמספקת תשואה עודפת ומה שבטוח שהיא יותר מסוכנת - היא מאפשרת לגוף המוסדי "להחזיק" את ערך הנכסים גם כשיש ירידות בשוק והיא מאפשרת לשערך גבוה כשיש עליות בשוק. משחק מסוכן של הערכות שווי שנכנסים לחסכונות שלנו.

כמה אתם משלמים בשנה על עמלות ישירות בקופות הגמל?

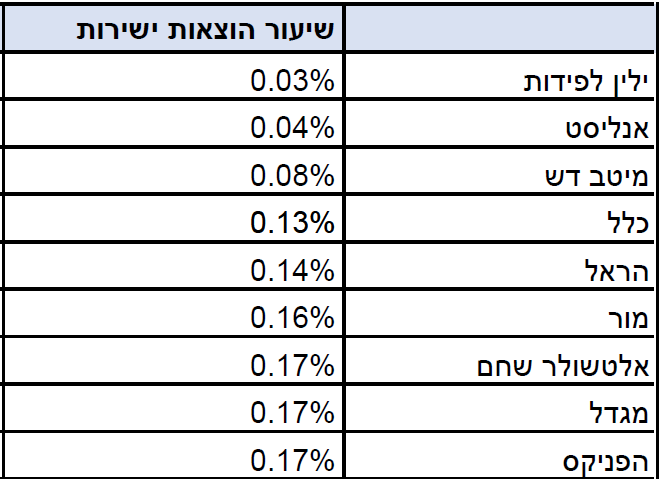

בדקנו מה שיעור ההוצאה על הוצאות ישירות בקרב מנהלי הגמל. הגוף עם שיעור ההוצאה הנמוך ביותר - ילין לפידות שההוצאה הישירה הסתכמה ב-0.03% בלבד. אחריו אנליסט עם סה"כ עלות ישירה של 0.038%. שני הגופים האלו נמצאים בצמרת דירוגי התשואות בקופות הגמל וקרנות ההשתלמות, אז הנה הוכחה שלא צריך ניהול חיצוני כדי להרוויח.

אם הקופה או הקרן שלכם מתנהלת במגד, הפניקס או אלטשולר שחם גבו מכם הוצאות ישירות של 0.18%.

- 18.שמעון 19/08/2021 15:56הגב לתגובה זולאסור על עובדי ציבור לעבור לעבוד בבנקים חברות ביטוח וגופים פרטיים אחרים שמפוקחים על ידי המדינה

- 17.כתבה חשובה, כל הכבוד לילין ואנליסט (ל"ת)בני 12/08/2021 21:56הגב לתגובה זו

- 16.לקוח אלטשולר לשעבר 12/08/2021 20:37הגב לתגובה זועזבתי את אלטשולר בגלל תשואות בינוניות ודמי ניהול מנופחים. עכשיו קיבלתי עוד סיבה טובה שטוב שעזבתי :)

- 15.פיני אזרח ותיק 12/08/2021 19:28הגב לתגובה זואם משלם במור 0.18 לעומת 0.03 למשל בילין ( ויש לי השקעות בשתיהן) מעדיף לשלם 0.15 יותר במור ולקבל 2-3 אחוז יותר.

- יודע 21/08/2021 18:57הגב לתגובה זוחוץ מתרגילי תשואות שעשו עם הכמה מאות מיליונים האחרים, כמעט כל מי שנכנס לאחר מכן למור הפסיד כסףלעומת המקום ממנו הוא עבר (אולי למעט אם המעבר היה מאלטשולר)

- 14.אנונימי 12/08/2021 19:00הגב לתגובה זובושה

- ברור שמאשר אחרת לא תהיה לו עבודה כשיפרוש מהרגולציה (ל"ת)עמי 13/08/2021 18:07הגב לתגובה זו

- 13.גם בתוך הגמל להשקעה הם קונים קרנות נאמנות של עצמם. בושה (ל"ת)פוקסי 12/08/2021 17:12הגב לתגובה זו

- 12.דוד 12/08/2021 16:35הגב לתגובה זולא בא להצדיק את הצעד, אבל גם לא פוסל אותו - התחרות לדעתי מתבטאת בכל פרט.

- 11.תמר 12/08/2021 16:08הגב לתגובה זוכתבה חשובה. התשואות הגמל נט הן לפני הקיזוז של ההוצאות הישירות או כבר כוללת אותו?

- 10.רפי 12/08/2021 13:14הגב לתגובה זוכל בית השקעות מקצועי צריך לממן מהכנסותיו את ההוצאתיו לניהול ההשקעות,ולא לגלגל הלקוח.וזה תפקיד הממונה .לשים סוף לבלגן.

- 9.רפי 12/08/2021 12:51הגב לתגובה זוהוצאות ניהול חייבות להתבטל באופן מוחלט.לשם ניהול מקצועי ולכל סוגי ההשקעות אנו משלמים דמי ניהול.

- 8.בתשואות שנתיות של למעלה מ 5%, מי שם לב ל 0.1% ? זניח. (ל"ת)כתבה מיותרת 12/08/2021 12:29הגב לתגובה זו

- 7.בן 12/08/2021 11:04הגב לתגובה זוחבל שאין רשימה כוללת

- 6.אנונימי 12/08/2021 09:37הגב לתגובה זוכתבה חלשה, שמוצגת באופן חסר ולא מקצועי. כתבת שלא מבינה השקעות לעומק מייצרת כתבה עלובה

- 5.איך מוזילים את העלויות האלו, מלבד מעבר למתחרים? (ל"ת)דוד 12/08/2021 09:34הגב לתגובה זו

- 4.זרקור למקום נכון (ל"ת)איתן 12/08/2021 09:05הגב לתגובה זו

- 3.שמשון 12/08/2021 09:01הגב לתגובה זולא העיקר להעלות כתבות

- 2.אבי ס 12/08/2021 08:58הגב לתגובה זואם התשואה טובה יחסית לקו"ג אחרות אני מסכים!!!

- 1.דור 12/08/2021 08:36הגב לתגובה זוזה לא הוצאה קבועה ויכולה להשתנות, אתם מתעסקים בשטויות