לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח על רקע הנעילה המעורבת בסוף השבוע. האנליסטים מבעים אופטימיות משורת נתוני המאקרו החיובים, המעידים על צמיחה מהירה של המשק האמריקאי, ומציעים דרכים להגן על תיק ההשקעות מפני העלייה הצפויה באינפלציה.

איך להשיג הגנה מפני עלייה באינפלציה באמצעות שוק המניות?

על רקע החששות בשוק מפני עלייה באינפלציה, אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מסמן את הצעדים בהן כדאי לנקוט בתיק ההשקעות כדי להתגונן בפניו, מלבד קניית אג"ח צמודות.

"קודם כל, חשוב לזכור שקיים מתאם גבוה בין מדד מחירי הסחורות לבין ציפיות האינפלציה הגלומות בארה"ב. בנוסף, באופן פרדוקסאלי, את ההגנה הטובה ביותר נגד האינפלציה בארה"ב באמצעות שוק המניות, מצאנו דווקא באירופה. היחס בין מדד הסקטורים המחזוריים לסקטורים הדפנסיביים באירופה התנהג בעשור האחרון במתאם גבוה מאוד לציפיות האינפלציה הגלומות בארה"ב. לא מצאנו מתאם כזה בארה"ב ואין לנו הסבר טוב לתופעה, אבל אפשר להשתמש בממצאים אלו בתיק ההשקעות".

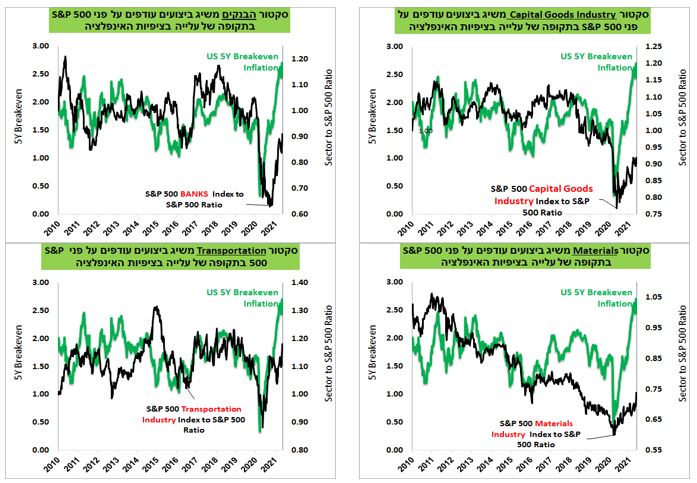

בכל הקשור לארה"ב אומרים במיטב דש, כי "לביצועים של מספר סקטורים ביחס ל-S&P 500 היה בעשור האחרון מתאם חיובי לציפיות אינפלציה גלומות. לעומת זאת, ישנם מספר סקטורים אחרים שהמתאם שלהם היה דווקא שלילי, שגם הוא מאפשר לבנות תיק מותאם יותר להתפתחות האינפלציה."

הסקטורים שחשיפה מוגברת אליהם מעניקה הגנה מפני התפתחות האינפלציה: Capital Goods, Banks, Materials ו-Transportation משיגים בד"כ ביצועים עודפים לעומת S&P 500 בתקופות בהן ציפיות האינפלציה הגלומות עולות.

מקור: Bloomberg, מיטב דש ברוקראז'

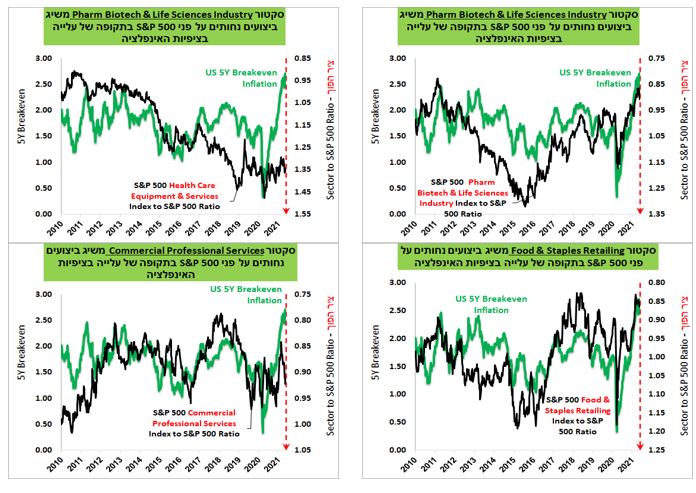

מנגד, הסקטורים בעלי קורלציה שלילית לציפיות האינפלציה: Pharm Biotech & Life Science, Health Care Equipment & Services, Food & Staple Retailing ו- Commercial Professional Services. אלו, משיגים תוצאות נחותות ביחס ל-S&P 500 בתקופות של עלייה בציפיות האינפלציה הגלומות.

מקור: Bloomberg, מיטב דש ברוקראז'

נתוני מאקרו ממשיכים להיות טובים

יונתן כץ וכלכלני לידר שוקי הון, מצביעים על כך שהנתונים הכלכליים ממשיכים להצביע על התאוששות מהירה (בפרט בארה"ב) עם אופטימיות גוברת גם באירופה. לעומת זאת, מסתמנת עלייה מחודשת בתחלואה באסיה והטלת מגבלות, מה שתומך בהתמתנות במחירי הסחורות בעולם (כולל הנפט).

- נעילה מעורבת בוול-סטריט - מה צפוי מחר בתל אביב?

- וול סטריט מסיימת רבעון בירוק; אינטל עלתה 6.4% ו-280% מתחילת השנה, הנאסד"ק עלה 1.52%

מדדי מנהלי הרכש PMI בארה"ב ובאירופה הפתיעו לטובה ומצביעים על התרחבות מהירה. בארה"ב המדד המשולב (תעשייה ושירותים) עלה ב- 4.6 נקודות ל- 68.1 ובאירופה המדד עלה ב-3.1 נקודות ל- 56.9 נקודות. בשני הגושים ההתרחבות בענפי השירותים חדה במיוחד. מסתמנת עלייה ברכיבי מחירי התשומות והתפוקות, בפרט בארה"ב. בארה"ב מספר המכירות של בתים יד שנייה ירד זה החודש השלישי ברציפות על רקע התייקרות במחירי המימון וצמצום בהיצע הבתים. מחירי הבתים אשר נמכרו עלו ב-19% y/y . מספר התחלות הבנייה ירד ב- 9.5% באפריל, אך זאת לאחר עלייה בחודש מרץ. מספר דורשי העבודה ירד ל- 444 אלף (מול צפי ל- 460 אלף).

האינדיקטורים השוטפים מצביעים על צמיחה מהירה של המשק האמריקני

גם כלכלני בנק הפועלים מפני זרקור בסקירתם לשורת הנתונים הלכלכלים המעידים על צמיחה של המשק האמריקאי. לדבריהם, האומדן הראשון של מדד מנהלי הרכש של סך התפוקה של IHS Markit לחודש מאי, עלה ל-68.1 נקודות, רמת שיא של כל הזמנים. מדד מנהלי הרכש של ענפי השירותים עלה מ-64.7 נקודות באפריל ל-70.1 נקודות באומדן הראשון למאי, ומדד מנהלי הרכש לתעשייה עלה במאי ל-61.5 נקודות. בכל המדדים המתייחסים לחודש מאי, מנהלי הרכש דיווחו על עלייה במחירי התשומות שהובילה לעלייה במחירי התפוקות.

בשוק העבודה, חלה ירידה נוספת בדרישות השבועיות החדשות לדמי אבטלה, ואלה הגיעו ל-444 אלף, הרמה הנמוכה מאז מרץ 2020. עם זאת, נרשמה עלייה מפתיעה בדרישות המתמשכות לדמי אבטלה. נתון בולט נוסף בשוק העבודה היה המשך העלייה במספר המשרות הפנויות בארה"ב שהגיע במרץ ל-8.1 מיליון משרות, הרמה הגבוהה מאז שנת 2000. הפער בין מספר המשרות הפנויות למספר המשרות החדשות שאוישו הגיע גם הוא לשיא והוא משקף את הקושי של המעסיקים לגייס עובדים. מעסיקים רבים מסבירים זאת מחשש של עובדים להידבק בנגיף הקורונה, קושי לחזור לשוק העבודה בשל טיפול בילדים ובעיקר בדמי אבטלה נדיבים.

בנוסף, הנשיא ביידן החל במגעים עם מנהיגי המפלגה הרפובליקנית לגבי פרטי חבילת ההשקעות בתשתית. על פי הדיווחים, הנשיא כבר הסכים להפחית את גודל החבילה מ- 2.25 טריליון דולר המקוריים ל-1.7 טריליון דולר, והדיון צפוי להימשך בשבועות הקרובים.

עונת הדוחות נמשכת

גם השבוע עונת הדוחות בוול סטריט נמשכת, כשאלו החברות המשמעותית שצפויות לפרסם בשבוע הקרוב:

יום שני - AGORA INC ARCO PLATFORM LTD CL A

יום שלישי - אלביט מערכות (US) איתוראן SKYLINE CORP

יום רביעי - NVIDIA COR CAPRI HOLDINGS OKTAINC

יום חמישי - COSTCO WHOLESALE BEST BUY CO INC

- 2.Lip 24/05/2021 06:52הגב לתגובה זושוק הקריפטו נפל. היום בורסאות יפלו אחריו, לאחרונה יש בינהם אינטרקציה

- 1.אחד שמבין 23/05/2021 16:45הגב לתגובה זואחרי דשדוש ארוך וירידות לא קטנות, צפוי שבוע חיובי מאוד למניות הטכנולוגיה הגדולות. הירידה כבר מתומחרת והם כרגע מתחילות מומנטום חיובי. Fanng יעלה חזק נאסדק 100 השבוע 7% למעלה.

- מקווה שאתה צודק .... (ל"ת)זכרוני 23/05/2021 16:55הגב לתגובה זו