השלכות הסגר- הישראלים מקטינים רכישות בכרטיסי אשראי

כתוצאה מהסגר, רכישות בכרטיסי אשראי על ידי צרכנים פרטיים בחודש ינואר 2021 ירדו לעומת חודש דצמבר. בחודש ינואר 2021 נרשמה ירידה של 8.2% בסך כל הרכישות בכרטיסי אשראי במגזר הפרטי לעומת חודש דצמבר 2020. כמו כן, בינואר חלה ירידה של 4.3% לעומת ינואר אשתקד - כך עולה מנתוני הלמ"ס (הלשכה המרכזית לסטטיסטיקה).

הנתונים על רכישות של צרכנים פרטיים בכרטיסי אשראי מתקבלים מכל חברות כרטיסי האשראי הפועלות בישראל, ומחולקים לפי ארבע קבוצות רכישה ראשיות ולפי ענפי משנה, בהתאם לסיווג בתי העסק על ידי חברות האשראי. הרכישות בכרטיסי אשראי מדווחות לפי סכום הרכישה הכולל של הצרכנים בבתי העסק, ומתייחסות לרכישות של ישראלים בארץ בלבד. "ראוי לציין, כי הנתונים משקפים גם עלייה בשימוש בכרטיסי האשראי של הצרכנים" מציינים בלמ"ס.

נתוני המגמה נובמבר 2020 - ינואר 2021

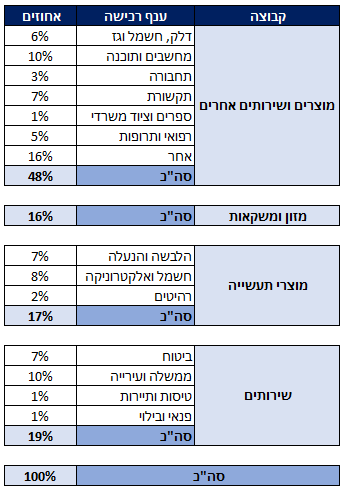

בקבוצת המזון והמשקאות (כולל שירותי אוכל), נרשמה עלייה של 2.6% בשלושת החודשים נובמבר 2020-ינואר 2021, לאחר עלייה של 7.4% בשלושת החודשים אוגוסט -אוקטובר 2020. בקבוצת מחשבים ותוכנה נרשמה עלייה של 12.6% בשלושת החודשים נובמבר 2020-ינואר 2021, לאחר עלייה של 23.8% בשלושת החודשים אוגוסט-אוקטובר 2020.

בקבוצת ציוד ושירותי תקשורת, בשלושת החודשים נובמבר 2020-ינואר 2021 נרשמה עלייה של 12.5% במגמה בחישוב שנתי, לאחר עלייה של 11.3% בשלושת החודשים אוגוסט-אוקטובר 2020. בקבוצת השונות- נרשמה עלייה של 9.0% בשלושת החודשים נובמבר 2020-ינואר 2021, לאחר עלייה של 16.1% בשלושת החודשים אוגוסט -אוקטובר 2020.

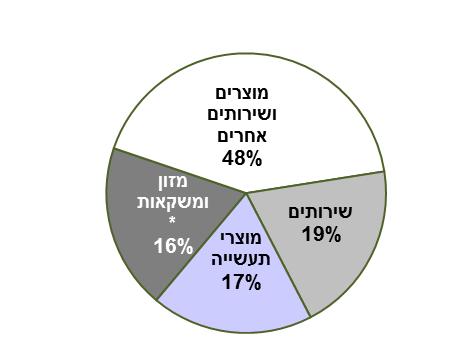

התפלגות הרכישות בכרטיסי אשראי בשנת 2020

קרדיט: הלמ"ס

- 1.האמת על האשראי 25/02/2021 15:25הגב לתגובה זולי קרה פעמיים . ופעם עם אתר מתחזה והגשתי תלונה במשטרה עם כל הפרטים טלפון ותכתובת ווטסאפ טרחתי להגיע והם סגרו את התיק לא השתלם להם לחקור ולתפוס כי לא היו מקבלים הרבה אחוזים מגניבה של כמה אלפים. אז לא אשתמש בכרטיס שלי סגר אצלי זה לא לקנות כלום.