בלנדר והאחים גרינבאום ערבבו את המוסדיים - הפסד של מעל 50% בשנה

בלנדר גייסה לפני שנה 80 מ' ש' מהמוסדיים לפי שווי של מעל 300 מ'; הדוחות חושפים - החברה בקושי צמחה והפסידה אשתקד 20 מ' ש'; החתמים שהפיצו לכם את הסחורה, פועלים אי.בי.אי ואפסילון חיתום שבניהול האחים גרינבאום, צוחקים כל הדרך אל הבנק; דר' גל אביב, מנכ"ל - "צמחנו באופן מואץ ב-2021 והשלמנו מהלכים חשובים להמשך"

חברת בלנדר בלנדר -2.39% שקוראת לעצמה חברת פינטק מספקת אשראי חוץ בנקאי דרך פלטפורמה P2P. זה תחום חשוב וצומח שמאפשר לי לקחת הלוואה ממשה או מדני (או משניהם) ומאפשר למשה ודני לקחת הלוואה ממני ומאחרים. כלומר, זה מייתר את הצורך בבנק כמתווך. יש כמה שחקניות בארץ, יש הרבה שחקניות בחו"ל. זה מוצר באמת חשוב כי הוא מצמצם את מרווחי הריביות ומאפשר לשני הצדים להרוויח - המלווה מרוויח עוד כמה אחוזים כחלופה להשקעה סולידית בתשואה נמוכה (פיקדון, אג"ח), והלווה אמור לקבל ריבית טובה על ההלוואה. בתיאוריה זה נחמד, בפרקטיקה - למשקיעים יש סיכון בהפסדי אשראי (לקוחות שלא משלמים, ולכן יש פיזור גדול ולעיתים ביטוח שמקטין את התשואה), ללווים יש חלופות אחרות.

אז בלנדר, שמנוהלת על ידי גל אביב ונשלטת על ידי משפחת אביב, לא הסתפקה בתחום האשראי החוץ בנקאי הצומח (לא כל כך אצלה) וכיוונה לבנקאות דיגיטלית במזרח אירופה. תודו שזה נשמע מעניין, אבל בין מעניין לבין שווי של מעל 300 מיליון שקל יש דרך ארוכה, יש פער גדול. הנהלת בלנדר והחתמים - פועלים איביאי ואפסילון חיתום שמנוהלים על ידי האחים גרינבאום - עופר גרינבאום ואייל גרינבאום בהתאמה, הצליחו לגשר על הפער הזה (השבוע כתב גיא טל טור חשוב על עולם החיתום: האחים גרינבאום השולטים בתחום החיתום חוגגים על חשבונכם. עם שכר שמגיע ל-6.8 מיליון שקל במקרה של אייל גרינבאום מאפסילון חיתום או מעל 10 מיליון של אחיו עופר גרינבאום בפועלים אי.בי.אי, תחום החיתום מייצר רווחים גבוהים במיוחד כשהכסף הזה מגיע מהכיס של כולנו דרך החברות הציבוריות המונפקות והמוסדיים המשקיעים בהנפקות).

איך הצליחו להנפיק את בלנדר בשווי הזה? עטפו את בלנדר בעטיפה נוצצת ומכרו אותה למוסדיים בעיתוי מושלם לפני כשנה. מאז מניית החברה איבדה מעל 50% והדוח הכספי מאתמול בערב (חמישי בערב זה הזמן של "המבריחים", אלו שמנסים להבריח את הדוח שלהם מתחת לרדאר, כדי שלא נגלה ונחשוף את הכשל) מבשר שהצמיחה נמוכה, בטח לא של חברת פינטק, שההפסדים ענקיים, שסימני השאלה גדולים.

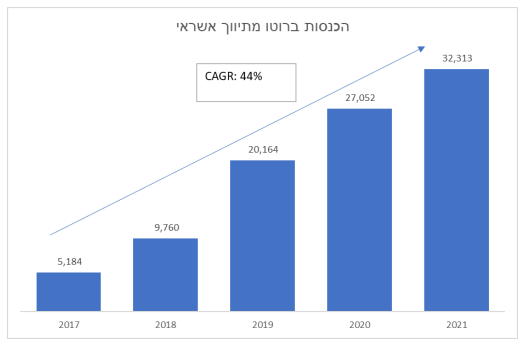

הנה הנתונים על ההכנסות מתיווך אשראי. זה אבסולוטית נמוך מאוד וזה בעיקר מדהים שבמספרים הקטנים האלו הצמיחה נמוכה. לכו לדוחות של חברות אשראי חוץ בנקאי ותקבלו צמיחה של פי כמה:

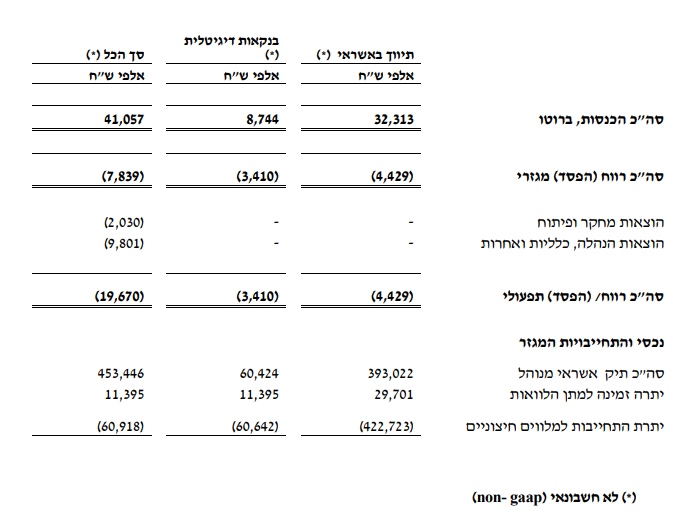

עם זאת, צריך לזכור שמדובר בהכנסות מימון. תיק האשראי של החברה כן צומח, באירופה הוא צמח פי 3. זה עוד לא מתגלגל לדוחות הכספיים, לטענת החברה גם מסיבות של הכרה בעיתוי ההכנסה-סיבות חשבונאיות. הדוחות הלא חשבונאיים נראים כך (הכנסות גבוהות יותר):

עם זאת, צריך לזכור שמדובר בהכנסות מימון. תיק האשראי של החברה כן צומח, באירופה הוא צמח פי 3. זה עוד לא מתגלגל לדוחות הכספיים, לטענת החברה גם מסיבות של הכרה בעיתוי ההכנסה-סיבות חשבונאיות. הדוחות הלא חשבונאיים נראים כך (הכנסות גבוהות יותר):

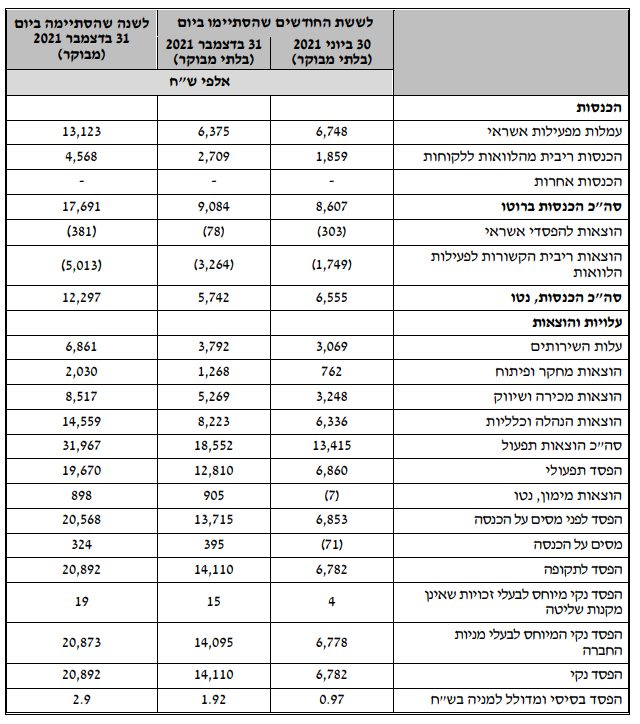

אולי העתיד יהיה טוב יותר. בינתיים החברה מפרסמת דוחות כספיים פעם בחצי שנה ולא פעם ברבעון שזה בהגדרה מבטא פחות שקיפות ומידע למשקיעים. סביר שאם יעשו מחקר-בדיקה יגלו ששיעור החברות "הבעייתיות" מבין המדווחות פחות, הוא גבוה לעומת שיעורן בחברות שמדווחות באופן רבעוני. בלנדר עצמה מדווחת על הפסד ענק במחצית השנייה לעומת המחצית הראשונה של 2021 ועל צמיחה נמוכה (בחלק מהפעילויות ירידה בהכנסות):

אז יש חלומות - בנקים דיגיטליים במזרח אירופה, פעילות חדשה עם בנק הפועלים, ועוד, ואלו באמת כיוונים מבטיחים, אבל המציאות היא עגומה. המציאות היא עוד חברה שלקחה המון כסף מהמשקיעים, דרך חתמים שמספקים חברות בשווים מנופחים במקרה הטוב, ובמקרה הרע - חברות פח שלא אמורות היו להיכנס לכאן.

אז יש חלומות - בנקים דיגיטליים במזרח אירופה, פעילות חדשה עם בנק הפועלים, ועוד, ואלו באמת כיוונים מבטיחים, אבל המציאות היא עגומה. המציאות היא עוד חברה שלקחה המון כסף מהמשקיעים, דרך חתמים שמספקים חברות בשווים מנופחים במקרה הטוב, ובמקרה הרע - חברות פח שלא אמורות היו להיכנס לכאן.

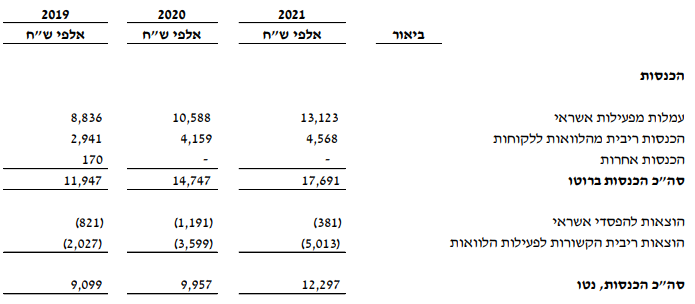

והנה לסיום "מכלול" ההכנסות של בלנדר - 17.7 מיליון שקל. לעומת 14.7 מיליון שקל ב-2020:

בשביל "סניף האשראי הזה" המוסדיים שילמו 300 מיליון שקל. נכון בהרבה מקרים מגלים את העיוותים האלו בדיעבד ואז אתם בצדק מסוים אומרים - "נו, חוכמה בדיעבד". אבל, אנחנו מזהירים כאן מתחילת הגל - "זה ייגמר בבכי", וגם באופן ספציפי על בלנדר, כנסו לקרוא, זה עדיין רלבנטי -

- 29.דרור 27/03/2022 19:21הגב לתגובה זוהם אלה שרוכשים במחיר מופקע מכספי הציבור.מעניין אם בת השקעות היה נענה להנפקות אם הכסף היה מגיע מכספי נוסטרו.

- 28.הוצאות הנהלה וכליליות 9 מיליון כול מילה מיותרת. (ל"ת)שגיא 27/03/2022 10:43הגב לתגובה זו

- גנבים 27/03/2022 15:20הגב לתגובה זוחברה מומצאת רעיון גרוע ולא ישים לאורך זמן, אף לווה לא ישלם 9-10 אחוז ריבית כמו שנהוג אצלם

- 27.וואיוואי 27/03/2022 10:37הגב לתגובה זותיכף הסערה.. מעניין כמה הונאות אשראי בp2p יש.. באגחי זה 10 %

- 26.יואב 27/03/2022 09:13הגב לתגובה זופעם דיברתי איתם כדי לתת להכנס כנותן הלוואות. אין שום בטחונות כל הסיכון עלייך. תודה שלום.

- 25.מני ממטרה 27/03/2022 05:11הגב לתגובה זובתחום שבעולם קיים 20 שנה ולא עמד בהבטחות. חברה שהסיפור צמיחה שלה הוא נקנה בנק במזרח אירופה זו חברה שבאמת אין לה שום כיוון ומנהל השקעות שנגע בדבר כזה באמת אין לו מה לחפש בשוק ההון.

- 24.הדר 26/03/2022 20:42הגב לתגובה זומעל 2100 פריצה מבחינה טכנית אין כמו טכני

- 23.ביזפורטל האתר קופץ 26/03/2022 05:44הגב לתגובה זושתדעו זה חווית משתמש על הפנים

- 22.מנסים לגייס אגח ללא יכולת פרעון במקביל להנפקת החבר 25/03/2022 17:48הגב לתגובה זומנסים לגייס אגח ללא יכולת פרעון במקביל להנפקת החברה האם במחיר מופרך. מי החתם?

- 21.רוני 25/03/2022 16:30הגב לתגובה זומדינה של נוכלים מדופלמים

- 20.בועז 25/03/2022 15:41הגב לתגובה זוהחברה פרסמה הערכת שווי לשווי חברה פי 2.5 מהשווי בבורסה. עוד ניסיון של אחיזת עיניים של בעלי ומנהלי החברה

- 19.בועז 25/03/2022 15:39הגב לתגובה זוצריך לעשות פה תביעה נגזרת או תביעה ייצוגית נגד החברה והמנהלים...

- 18.עונת המעטפות (ל"ת)מיקו 25/03/2022 15:25הגב לתגובה זו

- 17.יובל 25/03/2022 14:20הגב לתגובה זובשנה שנתיים האחרונות עירבבו את המוסדיים.... אז מה החידוש כאן?

- 16.ש.ק. 25/03/2022 14:04הגב לתגובה זוברשימת ההמלצות של גלובס קבעו לבלנדר יעד של 5000 הכניסו לעיתונות על שתוף פעולה עם בנק לאומי וככה עובדים עלינו.

- 15.יצחק טיומקין 25/03/2022 14:03הגב לתגובה זוכל שבוע אותו סיפור עוד חברת זבל שהשחילו לאידיוטים שמשקיעים בשוק העלוב והרקוב מכולם הבורסה בתל אביב שומר נפשו ירחק

- ממש 27/03/2022 10:38הגב לתגובה זוחברות מוזרות וקיקיוניות נכנסו במחירים מופקעים בשנתיים שלוש האחרונות..

- 14.זו רק עוד דוגמא למה שכולם יודעים, ורק מעט מאוד זוכ 25/03/2022 13:36הגב לתגובה זוזו רק עוד דוגמא למה שכולם יודעים, ורק מעט מאוד זוכרים להרוויח ממנו: שוק ההון הישראלי הוא רק קשרים, קשרים, ועוד קצת קשרים. תעשייה קטנה של יד רוחצת יד. בשנים האחרונות שדדו את הפנסיות של כולנו ואף אחד לא הולך לתת על זה את הדין.

- 13.איכס גועל נפש (ל"ת)רועה חשבון 25/03/2022 13:30הגב לתגובה זו

- 12.וואלה ביז אתה עושים עבודת קודש ,רק מתי הרשות תתעוררררר (ל"ת)שמואל 25/03/2022 13:14הגב לתגובה זו

- 11.adr 25/03/2022 13:09הגב לתגובה זומסתבר שתחום המומחיות של בלנדר זה פסטיבל מספרי סיפורים לפני המוסדיים זה משקיעים שמובטח להם תשואה של 5אחוז שבפועל בסופו של יום זה גם לא שבריר האחוז

- 10.עיברי 25/03/2022 12:32הגב לתגובה זואין מה לעשות עם הכסף המדינה מדפיסה בכמויות אסטרונומיות ושופכת לשוק וזה לא מזיז לה כי קבעה שיטה חדשה שאין כמוה באף מדינה בעולם כלומר אפס מדד אפס ריבית ואפס אינפלציה וזה לתמיד ולאן בסוף זה יוביל אז לאלוהים פיתרונות

- אתה הוא זה שלא מבין כלום (ל"ת)הפוך גוטה 27/03/2022 10:39הגב לתגובה זו

- 9.כל המוסדיים צריכים להיות בכלא שורפים כספי הציבור (ל"ת)ירון 25/03/2022 12:30הגב לתגובה זו

- 8.אנונימי 25/03/2022 12:19הגב לתגובה זוכמה צחקתי עוד להיט מבית היוצר של בורסת תא...איז כיף שאני אפילו לא מסתכל על מניות פח אשפה כאלה ויש המוןןןןן

- 7.איציק 25/03/2022 12:05הגב לתגובה זואני מבין שמשקיעים פרטים יכולים ליפול בפח הזה, אבל הייתי מצפה מהמוסדיים שיש להם הרבה ניסיון וידע להיות הרבה יותר מפוכחים לגבי השקעה בחברות זבל למרות האריזה הנוצצת

- 6.יוסי 25/03/2022 11:45הגב לתגובה זוברמה העקרונית נראה שההוצאות גבוהות ביחס לפעילות המבוצעת , מעניין היה לראות את פרוט ההוצאות

- 5.נפתלי 25/03/2022 11:38הגב לתגובה זואלה לא ילדים קטנים. ומי שמקבל החלטות כאלה שילך הביתה.

- 4.בקיצור לא להתקרב (ל"ת)הדר 25/03/2022 11:36הגב לתגובה זו

- 3.כתבה חשובה, למה הרגולטור לא מתערב? (ל"ת)אסף 25/03/2022 11:32הגב לתגובה זו

- דניאל 27/03/2022 15:55הגב לתגובה זובהנחה שלא היתה הונאה/ הסתרת מידע ולא נראה שהיתה. המוסדיים ידעו שהם נכנסים לחברת צמיחה בתחילת דרכה. זכות החברה להאמין בעתמה ולהראות אופטימיות. המוסדיחם צריכים לנתח ולסנן המידע.... יכלו לחתוך את השווי עוד. ואגב הם ממש לא היחידים שהנפיקו בשווי גבוה ונחתכו מאז ההנפקה....

- 2.משה 25/03/2022 11:27הגב לתגובה זוהחלטות שגויות של המוסדיים שנעשות כנראה בקלות דעת וללא בדיקה מעמיקה ומספקת גורמות נזק לציבור המחזיק כספו אצלם ונדרש "לשלם" על הכישלונות.

- 1.עירבבו אתכם טוב טוב בבלנדר (ל"ת)שמוליק 25/03/2022 11:12הגב לתגובה זו