האם שוק המניות בישראל ישיג בשנת 2021 תשואה עודפת על העולם?

אחת ההחלטות החשובות בהשקעה במניות היא לאו דווקא היקף החשיפה למניות מסך היתרות הכספיות, אלא התמהיל המנייתי - באילו מדדים ומניות להשקיע ואיפה להשקיע? האם להשקיע בישראל, בחו"ל, בחברות טכנולוגיה, בנקים, נדל"ן וכד'.

בשנת 2020 ההחלטה באיזה סקטור מנייתי להשקיע, היתה חשובה הרבה יותר מאשר היקף החשיפה המנייתית. לדוגמה, מי שהשקיע בשנת 2020 במדד הטכנולוגיה בישראל, גלובל בלוטק או מדד הטכנולוגיה בארה"ב – נאסד"ק 100 השיגו תשואה של כ-40%. מנגד מי שהחליט להשקיע בסקטור הבנקים גם בארץ וגם בארה"ב השיג תשואה שלילית של מינוס 20%.

אחת השאלות המרכזיות שכל משקיע בשוק ההון שואל את עצמו היא "איפה כדאי לי לשים את הכסף"? השקעה במדדי מניות בישראל ביחס לשווקים אחרים בעולם נראית על פניו כהשקעה שתניב תשואה עודפת בשנת 2021, מכמה סיבות:

ראשית, שוק המניות המקומי הציג ביצועי חסר ביחס לחלק ניכר מהשווקים בחו"ל, עובדה אשר מחזקת את הערכה כי הפיגור בביצועי המדדים בישראל ייסגר ככל שנחזור למסלול חיובי של שגרה.

בנוסף, הגירעון של ישראל שעומד על כ-12% תוצר, הינו נמוך משמעותית מהגירעון באירופה ובארה"ב אשר עומד על מעל ל-20% תוצר. נתון כלכלי זה תומך בהשקעה בכלכלה המקומית ובבורסה המקומית על פני השקעה בכלכלות ובבורסות אחרות.

יתרה מזאת, חברות ההייטק והטכנולוגיה המקומיות מהוות מרכיב גבוה מסך הייצוא של מדינת ישראל (מעל 50% מהייצוא מושתת על חברות טכנולוגיה), ולכן בשנת 2020 הייצוא במדינת ישראל כמעט ולא נפגע.

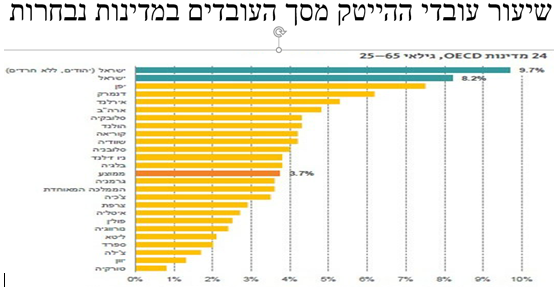

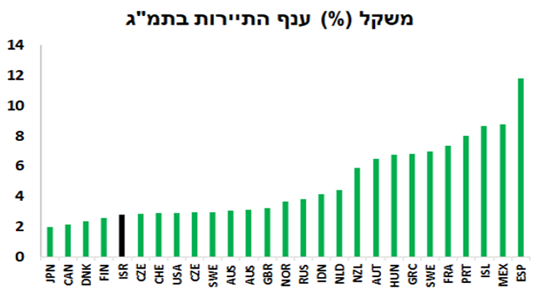

גם לעובדה שהתיירות מהווה מרכיב קטן מסך התל"ג (כ-4% בלבד) היתה השפעה ממתנת על הגידול בגרעון, ביחס למדינות אחרות שבהם התיירות מהווה מרכיב משמעותי מהכלכלה.

- "אמרו לי להגדיל משכנתא ולהשקיע בקרן השתלמות מנייתית - זה כדאי?"

- אפקט טראמפ ומדד פלוסי: האם כדאי לעקוב אחר השקעות של פוליטקאים?

סיבה נוספת לכך שקיימת הסתברות גבוהה ששוק המניות המקומי יציג תשואה עודפת על פני חלק ממקביליו בחו"ל, היא קצב החיסונים הגבוה בישראל ביחס למדינות אחרות. בהנחה ובתקווה כי החזרה לנורמליות ולימים שבהם מגפת הקורונה תרוסן, סביר שישראל תהיה מהמדינות הראשונות שיציגו צמיחה חיובית בכלכלה "ביום שאחרי", וזאת כאמור בשל מערכת הבריאות היעילה ומערך החיסונים האפקטיבי שמוכיח את יעילותו הגבוהה.

גורם נוסף אשר נדחק מעט מאור הזרקורים לאחרונה, היא העובדה שבשנים הקרובות קופת המדינה תתפח כתוצאה מהתקבולים ממאגרי הגז, בעיקר מאגר תמר. צפויים הכנסות למדינה ממאגרי הגז על סך כ-200 מיליארד שקל בשנים הקרובות. מדובר "בכסף גדול" אשר יצמצם בצורה משמעותית את הגירעון שנוצר במשק, וזאת בניגוד למדינות אחרות שאין להם מקור הכנסה מסוג זה.

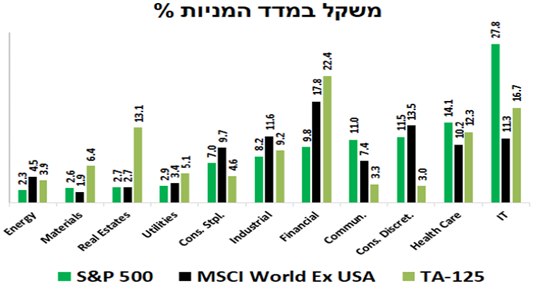

מדד המניות בישראל מאופיין בעיקרו מסקטורים מסורתיים כמו מניות הבנקים, חברות נדל"ן, חברות תשתיות ותקשורת וכד'. סקטורים אלו נפגעו בתקופת הקורונה. חזרה לסוג של נורמליזציה, ילווה בעליות שערים בסבירות גבוהה בסקטורים אלו, כפי שאכן קרה מהיום בו הודיעו חברות פייזר ומודרנה על אפקטיביות גבוהה של החיסונים שפיתחו. מנגד, השפעות נוספות דוגמת אי היציבות במערכת הפוליטית, במבחן התוצאה, הינה בעלת השפעה שולית על שוק המניות הישראלי.

אין ספק כי תחום ההשקעות במניות דורש מומחיות, וזאת בשל ריבוי המדדים ואפשרויות ההשקעה המגוונות הן בארץ והן בחו"ל. כאשר בוחנים את הגורמים וההתפתחויות הכלכליות הצפויות, כפי שצויינו, אשר בסבירות גבוהה גם ישפיעו על מדדי המניות המשקפות את המגמה הכלכלית, ניתן להסיק כי התחזית ששוק המניות המקומי יציג תשואה עודפת על פני שווקי מניות אחרים בחו"ל בשנת 2021, הינה תחזית בעלת הסתברות גבוהה.

- אלפא תאו מדיקל נרשמת למסחר גם בבורסה בתל אביב

- היום בבורסה ונקסט ויז'ן מעלייה של 8% לירידה של 7% - מה מפיל את המניה?

הכותב הוא, מנהל דסק פלטינום בפעילים ניהול תיקי השקעות.

- 12.מאיר ט. 23/04/2021 10:22הגב לתגובה זוהתחרדותה והדתתה של ישראל דוחפים את המדינה וכלכלתה לכיוון העולם השלישי במקרה הטוב, וקריסה במקרה הרע. בינתיים אנחנו נישאים על אדים אחרונים של שפיות. יתכן ו -2021 תהיה טובה אבל העתיד גם של שוק המניות בת"א, איננו ורוד כלל ועיקר.

- 11.הפוך, שוק דפוק 21/04/2021 12:12הגב לתגובה זואם כבר, רק מניות/סלי חו"ל. הפרפר ינפנף בארהב..ופה הבורסות שוב יזדעזעו

- 10.לא תשואה עודפת 21/04/2021 12:05הגב לתגובה זושוב הבורסה פה נופלת, כולם מוכרים את קרנות ה 80/20 שלהם. תשמעו את המומחה שלמה גרינברג היום.

- 9.אלון 21/04/2021 10:58הגב לתגובה זוכל זמן שאפשר להריץ או להפיל מניה באלף ש"ח בבורסה בת"א, אין ולא תהיה שום משמעות למצב הכלכלי בארץ ביחס למסחר שכזה בבורסה. מה שקובע את הכיוון זה מסחר באופציות מעו"ף ואופציות פוט ושורט.

- בהחלט, תגובה נכונה ועניינית. השוק המקומי מצומצם ודפוק. (ל"ת)נדב 21/04/2021 12:13הגב לתגובה זו

- 8.לא (ל"ת)ספוילר 21/04/2021 10:49הגב לתגובה זו

- 7.מומו 21/04/2021 09:37הגב לתגובה זומאז 2008 רוב מדדי העולם עלו פי 4 בממוצע, בתל אביב המדד בקושי עלה פי 2, ואפילו היום כשבכל העולם המדדים שוברים שיאים חדשים, בתל אביב המדד עדיין לא חזר לרמתו לפני משבר הקורונה.

- נכון, רק ארהב 21/04/2021 12:19הגב לתגובה זוקומבינות בסוף מסחר יומי...

- 6.הראל 21/04/2021 09:16הגב לתגובה זונכון להיום תשואת המדדים המובילים בארה"ב ממשיכה להכות את המדדים המובילים בארץ מתחילת השנה. בנוסף הניתוח הנכון צריך להיות לפי השקעה במניות או בסקטורים ספציפיים בארץ או בחו"ל, ההשוואה הכללית חסרת משמעות.

- 5.איך בדיוק אם כל יום מכסחים ארביטראז? (ל"ת)תשואה עודפת? 21/04/2021 09:13הגב לתגובה זו

- 4.שימי 21/04/2021 08:48הגב לתגובה זואמון המשקיעים, נמוך! מניות מתחילות בחיובי ואז מתחילה שיטת הקומבינה של להנפיק בנסדק, להכפיל כמות ועוד. אני למדתי לא להתקרב לת"א על בשרי.

- צודק 100%, גם מניסיוני, הבורסה פה קטנה ונתונה לקומבינות (ל"ת)יגאל 21/04/2021 12:07הגב לתגובה זו

- 3.יואב 21/04/2021 08:41הגב לתגובה זופערים, אם יסגרו, יכול שיסגרו השנה, שנה הבאה, בעוד 10 שנים..דבר שני אומרים שהשוק מסתכל קדימה, וכשמסתכלים קדימה, יש גם עננים אפורים מעל ישראל. לצד ורודים.

- 2.נוסטרדמוס 21/04/2021 08:14הגב לתגובה זואבל בעיקר בגלל שירד פחות מארהב. המחירים שם יחתכו 30 אחוז ופה רק 20 ולכן התשואה פה תהיה יותר טובה. המחירים יקרים שלא יעבדו עליכם, שום דבר לא טוב יותר השנה מאשר לפני שנה מבחינה כלכלית בשום מקום בעולם. ישראל זה המקום הכי נאמן למצב הכלכלי בעולם ואם כבר כולם צריכים להתיישר לפי המחירים פה.

- בדיוק הפוך...הבורסה פה קטנה, נתונה לקומבינות, וללא מבחר (ל"ת)טועה ומטעה 21/04/2021 12:08הגב לתגובה זו

- 1.רציו 21/04/2021 08:06הגב לתגובה זוהמס על דיבידנדים במניות הגז גבוה . המדינה הורסת כל מה שהיא נוגעת כלומר מפלגת הליכוד המטופשת ביחד עם מר קלקלה ומר בטחון . מי ישקיע בישראל כשרואים שהארץ נכבשה על ידי הערבים בדרום ובצפון באר שבע לוד ירושלים ויפו. ביבי שולט רק על המאבטחים בבלפור.