לקראת פתיחת שבוע המסחר בוול סטריט - האנליסטים מנתחים

וול סטריט תפתח מחר שבוע מסחר מקוצר, זאת כאשר היום (שני) לא יתקיים מסחר לרגל יום העבודה (Labor Day) במדינה. מבחינת נתוני מאקרו, במוקד השבוע יעמדו נתוני התעסוקה השונים. הכלכלנים סבורים כמעט בוודאות שהפד' יוריד את הריבית בהחלטתו הקרובה החודש, אך החששות ממיתון עדיין קיימים כאשר נתוני שוק העבודה יכולים להוסיף או להוריד את האש. שיעור האבטלה לחודש אוגוסט צפוי להתפרסם ביום שישי ולעמוד על 4.2% לעומת 4.3% בחודש יולי, מספר המשרות החדשות באוגוסט צפוי להתפרסם ביום חמישי ולעמוד על 163 אלף, זאת לעומת 114 אלף משרות חדשות ביולי.

"ציפיות הקונסנזוס חוזות תוספת של 163 אלף משרות באוגוסט, אך אנו סבורים כי זו ציפיה מופרזת ומעריכים כי נראה גידול של 120 אלף משרות לערך", כותבת ויולטה טודורובה, אנליסטית מחקר בחברת ההשקעות הבינלאמית Leverage Shares. "אינדיקציה לכך ניתן למצוא במדד מנהלי הרכש (PMI) של מגזרי הייצור והשירותים, שהצביעו על ירידה בשיעורי התעסוקה חודש שלישי ברציפות - החולשה המשמעותית שמציגים מדדים אלה מאז מגפת הקורונה. אם הדו"ח השבוע יהיה מאכזב, הדבר עשוי ללבות מחדש את החששות ממיתון ולחזק את הסברה כי הפד איחר בהקלת המדיניות המוניטרית, דבר שצפוי לגרור ירידות חדות".

האינפלציה ממשיכה להתקרר

בחודש יולי עלה מדד ה-PCE, שנחשב למדד האינפלציה המועדף על הפד', בהתאם לצפי הכלכלנים. מדד PCE, שאינו כולל את מחירי המזון והאנרגיה, עלה ב-0.2% ביולי לעומת החודש הקודם, בהתאם לציפיות האנליסטים ובהמשך לעלייה של 0.2% ביוני. במהלך השנה האחרונה, המדד עלה ב-2.6% ביולי, בהשוואה לעלייה השנתית של 2.6% ביוני, ונמוך מצפי האנליסטים לעלייה של 2.7%.

"ה-PCE ביולי הצליח לסחוט, דיי בקושי, נתוני אינפלציה שהיו קרובים יחסית ליעד", כותב יוני פנינג, אסטרטג ראשי במזרחי טפחות. "זה כולל עלייה חודשית של 0.155% במדד, שהתעגלה כלפי מעלה ל-0.2%. גם בליבה, ללא מזון ואנרגיה, העלייה החודשית עמדה על 0.161% (שוב, עיגול נדיב כלפי מעלה). אבל הפעם זה לא הספיק לאינפלציית הליבה השנתית שנותרה, במפתיע, על 2.6%, בניגוד לציפיות לעלייה קלה.

- אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

- מה מניע עיצוב משרד ב-5,000 שקל למ"ר?

- המלצת המערכת: כל הכותרות 24/7

מעבר לזה, הדינמיקה האינפלציונית דיי דומה למה שהכרנו מה-CPI הכללי, כאשר רכיב הדיור ממשיך לתת את הטון, עם עלייה חודשית של 0.35% - גבוה משמעותית מיוני (0.23%), אבל דומה למה שראינו בתחילת השנה. ללא דיור מזון ואנרגיה, המדד עלה חודשית ב-0.112%, והשלים עלייה של 2.07% בשנה האחרונה – משהו שבהחלט אפשר ללכת איתו להורדת ריבית אחת לפחות", מוסיף פנינג.

"נתונים נוספים בארה"ב הצביעו על התרחבות הפעילות הכלכלית, עם האטה מסוימת בשוק העבודה", כתבו בבנק הפעולים. "נתוני שוק העבודה הצביעו על יציבות בשבוע האחרון ודרישות חדשות לדמי אבטלה נותרו ברמה גבוהה יחסית של 231 אלף. אומדן שני לנתוני התוצר לרבעון השני של 2024, עודכן כלפי מעלה. הזמנות מוצרים בני קיימא עלו ביולי בכ-10%, הרבה מעבר לציפיות, כשהגורם המרכזי לעלייה החודש היה גידול ברכישת מטוסים. ללא כלי תחבורה נרשמה ירידה של 0.2%. הצמיחה ברבעון השני עלתה ל-3.0% במונחים שנתיים לעומת 2.8% באומדן הקודם. עיקר העדכון נבע מעליה בצריכה הפרטית שעודכנה ל-2.9% לעומת 2.3% באומדן הראשון".

דוחות אנבידיה, שווקי המניות וההשפעה של הורדת הריבית הצפויה על החברות

כאמור, הפד' צפוי להוריד את הריבית בהחלטה הקרובה שלו, ואם כי עדיין אין קונצנזוס בקרב הכלכלנים לגבי הורדה נוספת בהחלטה הבאה, כן קיים קונצנזוס לגבי העובדה כי אנו נכנסים למחזור של הורדת ריבית, שלפי אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, צפוי לפגוע ברווחי החברות.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

"ביחס לרווחיות הגבוהה של החברות בשנתיים האחרונות נציין שהיא הושגה בין היתר דווקא בזכות העלייה בריבית", כותב זבז'ינסקי. "ההוצאות נטו (הוצאות פחות הכנסות) לתשלומי ריבית של החברות האמריקאיות ביחס לתמ"ג העסקי ירדו בחדות לרמות הנמוכות מאז תחילת שנות ה-60 בזכות העלייה בהכנסות ריבית. התפתחות זו הייתה חריגה ביחס לעבר ונוצרה בזכות יתרות המזומנים הגבוהות של המגזר העסקי. הירידה בשיעור ההוצאות נטו לריבית מההכנסות תרמה לעלייה ברווחיות החברות. אילו שיעור הוצאות ריבית היה נותר ברמה של לפני שהריבית עלתה, הירידה בשולי הרווח של החברות הייתה ניכרת יותר. נוסיף שחלק מרווחיות החברות הושגה גם בזכות העלייה באינפלציה בגלל יכולתן הגבוהה לגלגל עליות המחירים על הצרכנים".

זבז'ינסקי גם מתייחס לביצועים הטובים של שווקי המניות: "שוק המניות בארה"ב התאושש באופן מרשים מהירידות החדות בתחילת אוגוסט. לא רק מהירות ההתאוששות הייתה לא שגרתית, אלא שבחודשיים האחרונים ה-S&P 500 עלה למרות הירידות במניות 7 המופלאות", כותב זבז'ינסקי. "בפעם האחרונה זה קרה רק באוקטובר 2022. 70% מהמניות ב-S&P 500 עלו בחודש אוגוסט, השיעור הגבוה מתחילת השנה. את העליות בחודש האחרון הובילו דווקא הסקטורים הדפנסיביים כגון צריכה בסיסית, סקטור הבריאות והתשתיות.

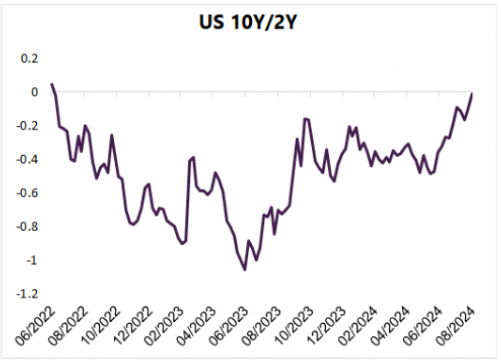

העליות במניות משקפות הפחתת הציפיות למיתון שהובילו לירידות חדות בתחילת אוגוסט כמו גם התגברות הציפיות להורדת הריבית. מעניין שהמניות אומנם התאוששו באופן מרשים, אך הציפיות להורדת ריבית נותרו כפי שהיו בתחילת אוגוסט. השוק ממשיך לגלם הורדת ריבית של כ-2% במהלך השנה הקרובה, כפי שציפה בתחילת אוגוסט כשהעריך שמיתון בכלכלה האמריקאית מעבר לפינה. גם תשואות האג"ח הממשלתיות לא התרחקו הרבה מהרמות שהיו בהן בתחילת אוגוסט, אך תלילות עקום התשואות הפכה כמעט לחיובית ונמצאת ברמה הגבוהה מאז אמצע 2022", מוסיף זבז'ינסקי.

לצד זאת, דוחות אנבידיה NVIDIA CORP , שהיו מעל לצפי אך עדיין אכזבו את המשקיעים והביאו לירידות במניה, עדיין מעסיקות את האנליסטים: "בשבוע שעבר, מי שמשכה את אור הזרקורים היתה אנבידיה, שפרסמה את דוחותיה ושוב הצליחה להתעלות מעל התחזיות המוקדמות בכל הנוגע להכנסות ולרווח", כותבת טודורובה מחברת Leverage Shares. "עם זאת, היא לא שברה את הציפיות בצורה דרמטית כמו בפעמים הקודמות ולא התעלתה מעל לרף הגבוה מאוד שהציבו חלק מהאנליסטים. השוק גם התאכזב מעט מהתחזית ועל כן ראינו נסיגה של המניה. עם זאת, אנחנו נותרים 'שורים' על המניה וסבורים כי כל נסיגה תהיה תיקון קצר-טווח שיהווה הזדמנות קנייה. עם זאת, אנחנו צופים כי קצב עליית המניה יתמתן ומציבים את היעד שלנו לסוף השנה ב-150 דולר למניה".

בבנק אוף אמריקה עדיין אופטימיים ומעלים את מחיר היעד למניה מ-150 דולר ל-160 דולר, אפסייד של 34%. "אנו מאשררים את דירוג הקנייה שלנו על אנבידיה כמניה מובילה בסקטור, ומעלים את תחזית ה-EPS (רווח למניה) המתואם לשנה ולשנה הבאה ב-9% כל אחת ל-2.81 דולר ו-3.9 דולר בהתאמה", כתבו בבנק.

"זה היה רבעון שני חזק עם מכירות של 30 מיליארד דולר לעומת קונצנזוס של 28.6 מיליארד דולר, אולם המניה צפויה להיות תנודתית מכיוון שתחזית המכירות לרבעון השלישי של 32.5 מיליארד דולר היא רק במעט מעל לקונצנזוס של 31.9 מיליארד דולר ומתחת לכמה ציפיות אופטימיות יותר של 33-35 מיליארד דולר, ככל הנראה בגלל דחיית ההשקה של Blackwell ברבעון", מוסיפים בבנק אוף אמריקה.

"אנו מציינים גם עלייה בעלויות ההשקה של Blackwell בטווח הקרוב, כאשר שולי הרווח הגולמי צפויים להיות קרובים יותר ל-73% ברבעון הרביעי לעומת 75% ברבעון השלישי לפי התחזית. למרות הרעש הרבעוני, אנו ממשיכים להאמין בהזדמנות הצמיחה הייחודית של אנבידיה, בביצועים ובנתח השוק הדומיננטי שלה של מעל 80% כאשר פריסות של בינה מלאכותית יוצרת נמצאות עדיין ב-1-1.5 השנים הראשונות של מה שהוא לפחות מחזור השקעה מקדמי של 3-4 שנים", כותבים בבנק.

לצד זאת, עונת הדוחות מורידה הילוך אם כי עדיין מספר חברות מעניינות ידווחו השבוע, כאשר אחת מהן היא חברת השבבים ברודקום BROADCOM INC שתדווח ביום חמישי לאחר המסחר ותספק למשקיעים מידע נוסף על תעשיית השבבים. האנליסטים צופים לברודקום הכנסות של 12.96 מיליארד דולר ברבעון לצד רווח של 1.2 דולר למניה.

הדוחות הצפויים השבוע:

יום שלישי

אחרי המסחר: זיסקיילר ZSCALER , גיטלאב GITLAB .

יום רביעי

לפני המסחר: דיקס DICK'S SPORTING GOODS , דולר טרי DOLLAR TREE.

אחרי המסחר: C3AI C3.AI, INC , היולט פקארד HEWLETT PACKARD , ורינט ורינט .

יום חמישי

לפני המסחר: ניו NIO INC .

אחרי המסחר: ברודקום BROADCOM INC .

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.