אקונרג'י: רווח של 1.4 מיליון אירו ברבעון; צופה האצה בהכנסות במחצית השנייה

אקונרג'י אקונרג'י -2.84% , הפועלת בתחום הייצור והאגירה של אנרגיה מתחדשת מדווחת על תוצאותיה לרבעון השני של השנה. ההכנסות ברבעון הסתכמו בכ- 3.9 מיליון אירו לעומת כ-0.1 מיליון אירו ברבעון המקביל אשתקד. החברה ציינה כי ברבעון נרשמו הכנסות ממכירת חשמל לאור ההפעלה המסחרית של הפרויקטים החדשים שחוברו ברבעון, מתן שירותי ניהול לפרויקטים משותפים בהקמה.

אייל פודהורצר, מייסד שותף ומנכ"ל אקונרג'י; קרדיט: ליאורה רויטמן

חלק החברה ברווחי חברות המטופלות לפי שיטת השווי המאזני, הסתכמו לסך של כ-3.2 מיליון אירו ברבעון. הרווח התפעולי ברבעון הסתכם בכ-0.1 מיליון אירו לעומת הפסד תפעולי של כ-3.4 מיליון אירו ברבעון המקביל אשתקד. הרווח הנקי ברבעון הסתכם לכ-1.4 מיליון אירו לעומת הפסד של 2.8 מיליון אירו ברבעון המקביל אשתקד.

החברה סיימה את הרבעון השני עם פרויקטים בהספק של 252 מגה וואט מחוברים בהפעלה מסחרית, אשר עתידים להניב כ-28 מיליון אירו בשנה מייצגת. לחברה צבר פרויקטים של כ-19 ג'יגה וואט בפיתוח, מתוכו 8.2 ג'יגה וואט PV ורוח ו-10.6 ג'יגה וואט פרויקטי אגירה.

- אקונרג'י תקים מתקני אגירה בגרמניה בהספק של 100 מגה-וואט

- אקונרג'י מאשררת תחזית ל-2025 להכנסות של 83 מיליון אירו

- המלצת המערכת: כל הכותרות 24/7

בנוסף, במהלך הרבעון חובר לרשת החשמל פרויקט Parau שברומניה, פרויקט בהספק של 92 מגה ואט אשר צפוי להניב בשנה מייצגת כ- 10.5 מיליון אירו הכנסות. פרויקט Parau הצטרף לפרויקט Ratesti שברומניה בהספק של 155 מגה וואט, אשר הרבעון פעל והניב באופן מלא. פרויקט Ratesti צפוי להניב בשנה מייצגת כ-17.4 מיליון אירו הכנסות.

לחברה פרויקטי PV בהספק של 155 מגה וואט ואגירה בהספק של 102 מגה וואט שעה אשר סיימו הקמה ובשלב מוכנות לחיבור אשר צפויים להתחבר עד סוף השנה. בנוסף, במהלך הרבעון השני הודיעה אקונרג'י כי נחתם הסכם בין אקונרג'י אנגליה (חברת בת, בבעלות 80%) לחברת בת של קונגלומרט מוביל בבלקן, למכירת פרויקט Niculesti של החברה ברומניה בהספק של כ-214 מגה וואט בשלב "מוכן להקמה". תמורת הפרויקט תקבל אקונרג'י אנגליה כ-32.9 מיליון אירו (כ- 145,000 אירו למגה וואט ובתוספת תשלום עבור הקרקע). עם השלמת העסקה, החברה צפויה לרשום רווח ממימוש ייזום בהיקף מוערך של כ-29 מיליון אירו.

תחזיות החברה

החברה מעדכנת כי מעתה תפעל לדיווח תחזית תוצאותיה העסקיות באופן שנתי, וזאת למעט עדכון בדבר שינויים מהותיים, ככל שיחולו בתחזיות החברה, אשר יוסיפו להיכלל בדוחותיה הרבעוניים.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

*במיליוני אירו

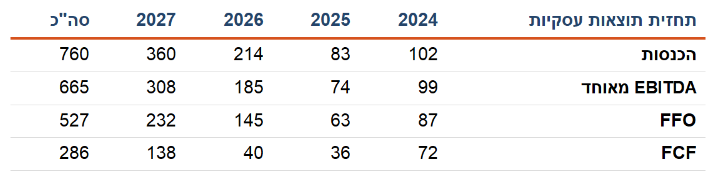

את 2024 צופה החברה לסיים עם הכנסות של 102 מיליון אירו לצד EBITDA של 99 מיליון אירו, רווח תפעולי של 87 מיליון אירו ותזרים מזומנים חופשי של 72 מיליון אירו. את 2025 צופה החברה לסיים עם הכנסות של 83 מיליון אירו, את 2026 עם 214 מיליון אירו, את 2027 עם 360 מיליון אירו.

"אנו מרוצים מאד מההתפתחויות הרבות בחברה", מסר אייל פודהורצר, מייסד שותף ומנכ"ל אקונרג'י. "בחודשים האחרונים עשינו קפיצת מדרגה חשובה בחיי החברה עם חיבורם של שני פרויקטים גדולים ומשמעותיים ברומניה ונכון להיום בבעלותנו 252 מגה וואט מחוברים שמייצרים הכנסות ממכירת חשמל וניהול. לפני ימים אחדים חתמנו על הסכם מימון לפרויקט אגירת האנרגיה Swangate שבאנגליה בהספק של 102 מגה וואט שעה. זהו פרויקט האגירה הראשון שלנו והוא צפוי להתחבר בחודשים הקרובים. בנוסף אנו במו"מ מתקדם למימון מספר פרויקטים בהספק של כ- 300 מגה וואט הנמצאים בשלב מוכנות להקמה במספר מדינות. בנוסף אנו במו"מ למימוש פרויקט נוסף ברומניה בהספק של 75 מגה וואט אשר יהווה תוספת לחיזוק מימון תוכניות הצמיחה שלנו. אקונרג'י בתנופת עשייה בכל תחומי הפעילות ופירות עמלנו ילוו אותנו בשנים הבאות".

מניית אקונרג'י נסחרת לפי שווי של 680 מיליון שקל אחרי ירידה של 7% מתחילת השנה ועלייה של 6% ב-12 החודשים האחרונים.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?