מה גובה הריבית על פקדונות בבנקים ואיפה הכי משתלם לשים את הכסף

השוק הסולידי גדול פי כמה משוק המניות. הציבור משקיע את רוב כספו באפיק הזה הן במישרין והן בעקיפין. במישרין לרוב בפיקדונות (או בעו"ש) ובקרנות כספיות ובעקיפין דרך קרנות נאמנות, גמל ופנסיה שמשקיעות באגרות חוב. הפיקדונות הן האפיק המועדף על הציבור. במק"מ (מלווה קצר מועד) של בנק ישראל מקבלים קצת יותר מהפיקדונות וגם בקרנות כספיות לרוב מקבלים יותר (גם עכשיו), אבל הציבור מעדיף לעבוד עדיין מול הבנק.

את ההעדפה הזו הבנקים מנצלים כמובן ובצדק מבחינתם - הם גוף שממוקד בהגדלת הרווח. הבנקים הורידו את הריבית על הפיקדונות כבר לפני 6-8 חודשים, כשרק התחילו לדבר על הפחתת ריבית קרובה. אלא שמסתבר שההערכות לחוד ומציאות לחוד. הבנקים אומנם הפחיתו את הריבית בקרוב ל-1% שלם, אבל הריבית ירדה רק ב-0.25% וכשמסתכלים קדימה מבינים שההורדות יהיו איטיות מאוד.

בארה"ב, האינפלציה הרימה ראש והמשמעות היא שהורדת הריבית שם תתעכב, וזה משפיע גם על הנגיד שלנו שעוכב מקרוב אחרי ארה"ב שהיא המובילה בשווקים ובהתנהלות עם הריבית. זה יהיה יומרני מצידו לפעול בניגוד למגמה בארה"ב ולייצר פער ריבית גדול מדי, זה ישפיע דרמטית על שערי החליפין והוא רוצה יציבות. מעבר לכך - המצב הביטחוני ואי הוודאות שגורמים גם לפרמיית הסיכון של ישראל לעלות, גורמים לו לקבל בפעמים האחרונות החלטה שלא להוריד את הריבית.

ואז נוצר פער ענק בין הריבית בפועל לבין מה שאתם מקבלים בבנקים שכבר התאימו את הריבית למצב של אחרי הורדת הריבית. בדקנו מה גובה הריבית על פיקדונות בבנקים ואיפה הכי משתלם לשים את הכסף בימים אלה. נדגיש שיש אלטרנטיבות נוספות כמו מק"מ שמספק היום תשואה שנתית של 4.15% ברוטו, אך יש שם עלויות קנייה ומכירה (שאמורות להיות עד 0.1%-0.15% בשני הכיוונים - קנייה ומכירה) ויש כמובן גם קרנות כספיות שאמורות לתת קצת יותר מהפיקדונות, אבל אין ביטחון מוחלט כמו שיש בפיקדונות.

- ONE ZERO לביה"מ: "מניעת האפשרות שנעניק ייעוץ פנסיוני מנוגדת לחוק"

- כלל משקיעה 100 מיליון שקל בבנק הדיגיטלי החדש

- המלצת המערכת: כל הכותרות 24/7

חשוב גם לזכור כי על פיקדונות משלמים מס של 15%, על נכסים צמודי מדד מס של 25% על הריבית הריאלית, ועל קרן כספית התשלום הוא מס של 25% על הרווח הריאלי. כלומר, אם האינפלציה שוב תרים ראש והמדד יעלה נניח ב-4.5% או אפילו ב-5%, מי שמקבל בפיקדון ריבית שנתית של כ-4% עדיין יצטרך לשלם מס, גם אם הוא בהפסד ריאלי. זה מס לא הוגן ולא הגון. בקרנות כספיות משלמים מס על הרווח הריאלי, כלומר בהגדרה המס נמוך מאשר בפיקדונות.

אבל, התשואה בקרנות הכספיות מאוד תלויה בשינויים בריבית במשק ובריבית הממוצעת שתהיה השנה. ניתן להעריך בזהירות שהריבית הממוצעת תהיה מעל 4% כך שיש יתרון בריבית לקרנות הכספיות על פני הפיקדונות. היתרון הזה אולי יתהפך במהלך השנה. אבל גם תחת היתרון הזה צריך לזכור את דמי הניהול של הקרנות שעלו לאחרונה לכיוון 0.25% ואת ההבדל במיסוי על הרווחים.

- הבובות הפופולריות מסוכנות לילדים: משרד הכלכלה מזהיר משימוש בבובות LABUBU

- ביטוח לאומי דיגיטלי: לנצח את הבירוקרטיה מהספה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים...

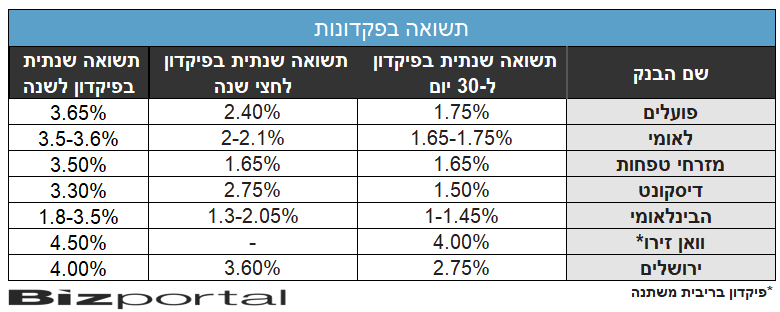

בנק הפועלים מעניק ריבית קבועה ברמה שנתית של 1.75% על פיקדון ל-30 יום, פיקדון לחצי שנה יקבל ריבית של 2.4% ופיקדון לשנה ריבית של 3.65%. בהפקדה באמצעות הערוצים הדיגיטלים מקבלים תוספת של 0.1%. כלומר בפיקדון שקלי לשנה תקבלו עד 3.75%.

בבנק לאומי הריביות משתנות בהתאם לסכומים המופקדים והן קצת יותר נמוכות מהריביות בבנק הפועלים. על פיקדון חודשי הריביות נעות בין 1.65% לסכומים של עד 100,000 שקל ועד 1.75% מ-250,000 שקל ומעלה. על פיקדון לחצי שנה הריביות נעות בין 2.00% לסכומים של עד 100,000 שקל ועד 2.1% מ-250,000 שקל ומעלה, ולתקופה של שנה מקבלים המפקידים ריבית של 3.5% בפיקדון חודשי לסכומים של עד 100,000 שקל ועד 3.6% מ-250,000 שקל ומעלה.

בנק מזרחי טפחות נותן ריבית בשיעור שנתי של 1.65% על פיקדון לחודש, ריבית דומה גם על פיקדון ל-6 חודשים ועל פיקדון לשנה ריבית של 3.5%.

סיכום ביניים - הבנק שמספק את הריבית הגבוהה ביורת מבין שלושת הגדולים - פועלים. זו הריבית הטובה נכון להרגע, זה משתנה, אבל הנתון הזה הוא החשוב ביותר, להבדיל מדירוגים שמתייחסים לעבר. אלו נתונים שהתקבלו עכשיו מהבנקים - מה הייתם מקבלים מהיועצים בסניפים או בדיגיטל אם הייתם מפקידים. עם זאת, אם יש לכם יכולת מיקוח, מאוד ייתכן שהייתם יכולים לקבל קצת יותר. אם לדוגמה אתם מנהלים סכום גדול בבנק ואתם מציגים ליועץ ההשקעות הצעה שקיבלתם מבנק אחר, הוא בסיכוי גבוה, ייתן לכם יותר כדי להשאיר אתכם אצלו.

בנק דיסקונט מעניק על הפקדות באמצעות ערוצי הדיגיטל שלו על פיקדון לשנה בריבית קבועה ריבית של 3.3%, על פיקדון לחצי שנה בריבית קבועה - 2.75%, על פיקדון ל-3 חודשים 3% ועל פיקדון נזיל חודשי בריבית קבועה 1.5% בלבד.

בבנק הבינלאומי קיים שוני גדול בין הריביות, שתלוי בסכומים המופקדים. למשל, על פיקדון למשך שבוע עד 3 חודשים בגודל של עד 9,999 שקלים הריבית השנתית היא 1% בלבד ואילו פיקדון בגודל של 500 אלף ויותר לאותה תקופה יקבל ריבית של 1.45%. פיקדון ל-3 חודשים עד 9 חודשים יזכה לריבית של 1.3% בסכומים קטנים של עד 10,000 שקל ול-2.05% מ-500 אלף שקל ומעלה. לתקופה של שנה הריביות עומדות על 1.8% עד 3.5%.

בבנק וואן זירו אפשר לקבל כיום 4% בפיקדון לחודש ו-4.5% בפיקדון שנתי. אולם, מדובר בריבית משתנה, כזו שיכולה לרדת אם בנק ישראל ימשיך להפחית את גובה הריבית במשק. לבנק יש גם פיקדון שני בריבית קבועה של 3.8% לשנה. יש גם פיקדון יומי בריבית של 2.8%. הנתונים האלו טובים ומבטאים את הרצון של וואן זירו למשוך אתכם. הריבית שהם מספקים טובה יותר מכל הבנקים שסקרנו עד כה. אבל אז מגיע בנק ירושלים, בנק אומנם קטן, אבל עם הצעות טובות.

בבנק ירושלים הריביות עומדות ברמה שנתית של 2.75% בפיקדון לחודש, בפיקדון ל-6 חודשים על 3.6% ופיקדון לשנה מקבל 4%. אם בוחרים בריבית משתנה (הפיקדון זמין למשיכה בהתראה של 35 יום) מקבלים 4% ברמה שנתית (פריים מינוס 2%).

אז מה קיבלנו? שהבנקים הגדולים נחותים בהצעות מוואן זירו ובנק ירושלים. שכדאי להתמקח ולהציג הצעה מהקטנים ואז הבנקים הגדולים עשויים להשוות את התנאים, ושבכל מקרה - פיקדונות זה לא המקום הכי טוב ל

- 4.YOS 16/04/2024 18:52הגב לתגובה זותקבלו יותר לטווח קרוב

- 3.כאילו אכפת לבנקים אם תעבירו את הכסף לפיקדון בבנק אחר (ל"ת)חחח 11/04/2024 09:15הגב לתגובה זו

- אבי 13/05/2024 11:35הגב לתגובה זולבנקים חשוב שלא תעבירו את הכסף כאשר יש לכם סכום גבוה , אז אפשר גם לדרוש ריבית גבוהה יותר

- ברוך 11/04/2024 22:58הגב לתגובה זוברור שלא כל משה כהן שמעביר 20 אלף מעניין אותם. אבל הכל מצטבר

- 2.קרן כספית (ל"ת)קרן 11/04/2024 09:08הגב לתגובה זו

- 1.החיים 11/04/2024 08:44הגב לתגובה זועדיף בכל תרחיש קרן כספית יש אלטרנטיבה של פקדונות צמודי מדד שלהם יש יתרונות (כמובן גם חסרונות) לפיקדון שקלי בבנק אין ערך כיום, פשוט קרן כספית עדיפה בכל תרחיש

- אנונימי 11/04/2024 12:00הגב לתגובה זועדיף שכל אחד יעשה מה שמתאים לו..

") משקיע סוחר בקריפטו (רשתות)

משקיע סוחר בקריפטו (רשתות)העלימו רווחי קריפטו בעשרות מיליונים - כך חוקרי רשות המסים תפסו אותם

תושב חולון, תושב באר שבע ותושב נצרת נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים

במסגרת מבצע חקירות כלל ארצי: תושב נצרת, תושב באר שבע ותושב חולון נחקרו בחשד להעלמת הכנסות מקריפטו בסך עשרות מיליוני שקלים. לא ברור איך אנשים חושבים שרשות המס לא תעלה עליהם. בסוף יש עקבות דיגיטליות ועקבות בכלל ששמים את כל המעלימים בסיכון גדול. השיטה הבסיסית היא מודיעין מהשטח והלשנות. השיטה השנייה היא מעקב דיגיטלי. רשות המסים מתקדמת טכנולוגית וחוקרים שלה יכולים לעלות על כתובות IP מישראל שמשתתפים ונמצאים בפלטפורמות דיגיטליות.

החוקרים גם נמצאים בפורומים, ברשתות ומזהים גורמים חשודים ואז מרחיבים את החקירה גם במישורים נוספים. חוץ מזה, בסוף אנשים רוצים להשתמש בכסף שהרוויחו. זה מחלחל לחשבון הבנק, זה נמשך דרך כרטיסי אשראי, יש סימנים.

יש עוד הרבה דרכי פעולה, כשהיום מדווחת רשות המסים כי במסגרת החקירה התגלה כי לחשוד ששמו איגור שרגורודסקי, תושב חולון, שנחקר על ידי פקיד שומה חקירות מרכז יש דירות ונכסים שלא מוסברים דרך השכר השוטף שלו. מחומר החקירה עולה חשד כי לפיו הוא פעל בזירות מסחר למטבעות וירטואליים בחו"ל בהיקפים גבוהים בשנים 2020 - 2024 ולא דיווח לרשויות המס. כמו כן עולה חשד כי הוא לא דיווח על הכנסות שהיו לו מחברות בחו"ל ובסך הכל התחמק מדיווח על הכנסות בסך עשרות מיליוני שקלים.

שרגורודסקי שגר בחולון מחזיק מספר דירות בבעלותו, ששוויין עולה פי כמה וכמה על פוטנציאל הנכסים שלו בהינתן הכנסותיו המדוחות. נבדק חשד לעבירות על חוק איסור הלבנת הון, בכך שרשם נכס שבו עשה שימוש בעלים על שם אדם אחר. הוא חשוד שהרוויח עשרות מיליונים בקריפטו בלי לדווח לרשות המס.

- טלפון של חשוד יישאר בידי החוקרים לעוד 180 יום

- החשד: העלמת הכנסות משיפוצים ובנייה בסכום של כ-1.5 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).