מדד האינפלציה המועדף על הפד ירד מתחת ל-3% - לראשונה מזה כמעט 3 שנים

נתוני שוק העבודה, ההוצאות בכרטיסי אשראי וכמובן מדד המחירים לצרכן והתוצר - כל אלה העידו על עוצמתה של הכלכלה האמריקנית בחודשים האחרונים של שנת 2023 והורידו את הציפיות בשוק להורדת ריבית מצד הפד בזמן הקרוב - אלא שהיום מתפרסם מדד ה-PCE, שנחשב למדד המועדף על הפד כאשר זה נוגע לאינפלציה, וטורף את הקלפים.

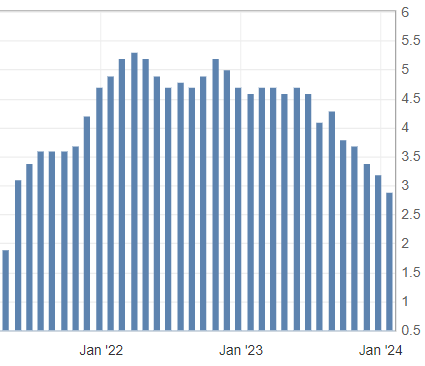

מדד ה-PCE בדצמבר

המדד הראשי העיד על עלייה שנתית של 2.6% בחודש דצמבר, בדומה לחודש נובמבר אבל מתחת לצפי שהיה ל-3%. המדד ללא מחירי המזון והאנרגיה העיד על קצב עלייה שנתי של 2.9%, לעומת 3.2% בחודש נובמבר.

מדד PCE

הנתונים העולים מהמדד מעידים על כך שלמרות שאר נתוני המאקרו, האינפלציה בארה"ב אולי בכל זאת מאטה, מה שמעלה מחדש את הציפיות להורדות ריבית במהלך המחצית הראשונה אחרי כמעט שנתיים של העלאות. פאוול כבר אמר בעבר שהפד ירצה לשחרר את המדיניות המוניטרית עוד לפני שהאינפלציה תגיע ליעד הפד שעומד על 2%.

הוצאות הצרכנים

מהנתונים שפורסמו עולה גם כי ההוצאות הצרכניות עלו בדצמבר ב-133.9 מיליארד דולר, או 0.7% לעומת חודש נובמבר. 56% מתוך הסכום היה בתחום השירותים, בעוד 43.5% היו בתחום ההוצאות על מוצרים.

בתוך תחום השירותים, העליות הגדולות ביותר נרשמו במגזר הפיננסים והביטוח, מגזר הבריאות, ומגזר פעילויות הפנאי. מתוך ההוצאות על מוצרים, העליות הגדולות נרשמו בתחום הרכב וחלקים לרכב, כאשר עליות גדולות יחסית נרשמו גם בתחום הדלק ותרופות מרשם.

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

נתוני ה-PCE גם העידו על כך שמחירי המוצרים המשיכו לרדת, ובכך משלימים 3 חודשים של ירידות רצופות. מחירי המוצרים ירדו ב-0.2% בדצמבר, וזאת בהמשך לירידה של 0.7% בנובמבר. עם זאת, בחלק מהמגזרים גם נרשמו עליות - מחירי המזון והאנרגיה רשמו עליות של 0.1% ו-0.3% בהתאמה.

אפשר לצפות להורדת ריבית?

למרות הנתונים המעודדים מהמדד, השוק עדיין לא מצפה לראות הורדות ריבית בזמן הקרוב, כאשר כיום רק 50% מהסוחרים חושבים שתהיה הורדת ריבית בחודש מרץ, לעומת 67% מהסוחרים שחשבו בכך בתחילת השנה.

שאר נתוני המאקרו עדיין מעידים על כלכלה אמריקאית חזקה - מספר הדרישות החדשות לדמי אבטלה נמצא בשפל, שיעור האבטלה עומד על 3.7%, התוצר המשיך לצמוח ברבעון הרביעי, ומדד המחירים לצרכן, המדד העיקרי לאינפלציה, הפתיע בחודש דצמבר וקפץ ל-3.4%.

כל הנתונים האלה הם גורמים שמרחיקים את הפד מהורדת ריבית, אבל כאמור, מדד ה-PCE הוא עדיין המדד האהוב עליו, לכן אם נראה בחודשים האחרונים נתונים בכל שאר המדדים המעידים על כך שהאינפלציה אכן ממשיכה לרדת, בהתאם למדד ה-PCE, בהחלט לא מן הנמנע שנראה הורדות ריבית מצד הפד אפילו במחצית הראשונה של השנה.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.