לקראת שבוע המסחר בוול סטריט - האנליסטים מנתחים

השוק אומנם הופתע ממדד המחירים לצרכן לחודש דצמבר, שהעיד על עלייה באינפלציה ל-3.4% לעומת 3.1% בחודש נובמבר, אבל נראה שהשווקים די התאוששו ואת השבוע שעבר הם סגרו בעליות. לצד זאת, מספר מדדים שפורסמו ממשיכים לתת סיבות לאופטימיות לגבי השוק האמריקאי.

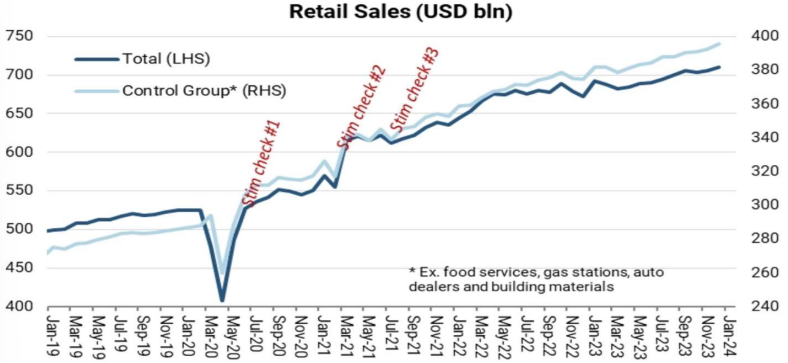

הצריכה הפרטית ממשיכה להפתיע לטובה

יונתן כץ מלידר מצביע על המדד כמנוע הצמיחה העיקרי של ארה"ב שממשיך להפגין איתנות. בחודש דצמבר המכירות הקמעונאיות עלו ב-0.6% (הצפי היה ל- 0.4%) והחתך הבסיסי (group control, ללא דלקים ועוד מספר רכיבים) עלה ב-0.8% לאחר 0.5% בנובמבר. ברבעון השלישי הצריכה הפרטית עלתה ב-3.1% (ריאלי בחישוב שנתי), וכנראה עלתה ב-2.4% ברבעון הרביעי (נדע ביום חמישי).

"נתונים אחרים מצביעים אף הם על חוזקו של הצרכן האמריקאי. מספר דורשי העבודה החדשים ירד ב-16 אלף איש ל-187 אלף, הרמה הנמוכה ביותר מאז ספטמבר 2022", מוסיף כץ. "מסקנה: הצריכה הפרטית (אשר מהווה 68% מהתוצר) ממשיכה להיות קטר מוביל לצמיחה. סביבה ריאלית חיובית זו לא תומכת בהורדת ריבית מהירה על ידי הפד כפי שמתמחרים השווקים".

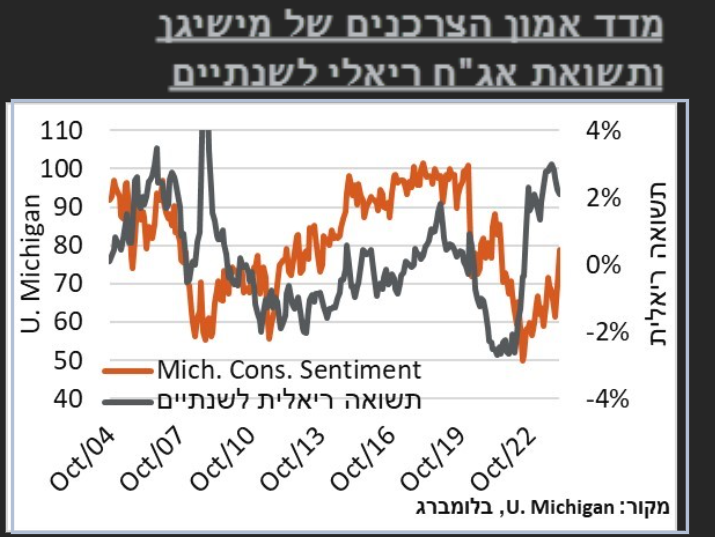

מדד אמון הצרכנים

יוני פנינג, האסטרטג הראשי של מזרחי טפחות, מצביע על מדד אמון הצרכנים כהמחשה לסנטימנט החיובי בארה"ב: העלייה החודשית הנוכחית במדד היא הגדולה כרגע מאז דצמבר 2005, ורמת המדד הנוכחית היא הגבוהה מאז יולי 2021, בסמוך לתחילת עליות האינפלציה, וחצי שנה לפני תחילת העלאות הריבית של הפד", מציין פנינג.

"עיקר השיפור במדד נבע מעלייה בציפיות המשיבים לפעילות הכלכלית בעתיד, קרי, בעוד שנה ובעוד שלוש שנים", מוסיף פנינג. "לזה ניתן להוסיף ירידה בציפיות האינפלציה לשנה (3.1% ל-2.9%) ולחמש שנים (2.9% ל-2.8%). בהודעה צוין בנוסף כי השיפור בציפיות האינפלציה נתמכו בתפיסה של הקלה בלחצי המחירים ובתנאי רכישה. נעריך כי מעבר לשיפור המתמשך בצד ההיצע העולמי, יש פה השפעה של ירידת התשואות של החודשים האחרונים, אשר מיתרגמת לאשראי צרכני נוח יותר".

- אמאר סוברמאניה עובר לאפל - במשימה להוציא אותה מהשיתוק הטכנולוגי

- לקראת פתיחת שבוע המסחר בוול סטריט - מה האנליסטים צופים?

- המלצת המערכת: כל הכותרות 24/7

פנינג הצביע גם על נתוני המכירות הקמעונאיות שהפתיעו עם עלייה חודשית ניכרת של 0.6%: "החודש מהווה כמובן אינדיקציה חשובה של עונת מכירות החגים, ובמובן זה, יש פה כנראה הוכחה לסנטימנט צרכני חיובי, למרות רצף העלאות הריבית, וההתמתנות בהידוק שוק התעסוקה. ובעקבותיו התמתנות בקצב העלייה של השכר (הנומינלי והריאלי)" מציין פנינג. "גם הפילוח הענפי הצביע על סנטימנט צרכני חיובי, עם עלייה במכירות של רשתות שיווק, ביגוד ורכבים. כנ"ל, נרשמה ירידה קלה במכירות בתחנות דלק, לאור מחירי הדלק הנמוכים יותר, במהלך החודש".

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

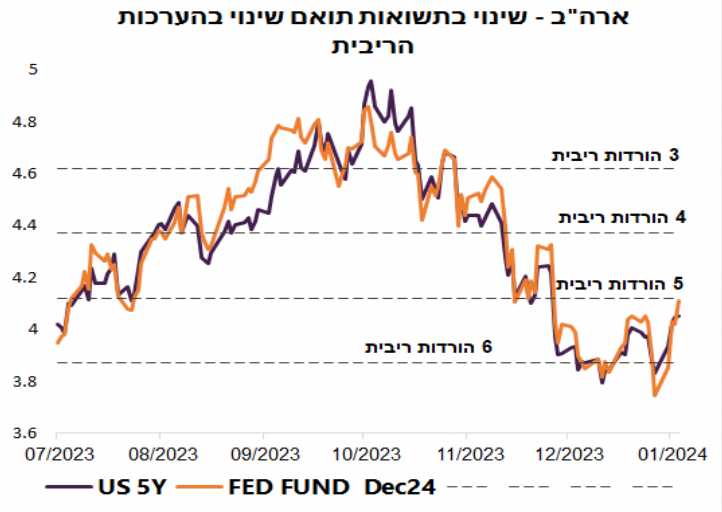

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מצביע על כך שהשוק מפנים שכנראה לא יהיו הורדות ריבית מהירות מצדו של הפד: "על רקע הנתונים הכלכליים הטובים והמשך שליחת מסרים "נציים" ע"י דוברי ה-FED, בשבוע שעבר נרשמה עלייה די חזקה בתשואות אג"ח בארה"ב תוך עלייה בציפיות הריבית. השוק מגלם כעת כ-5 הורדות ריבית ב-2024, כאשר לפני שבוע הציפיות עמדו על יותר מ-6. הסיכוי להורדת הריבית במרץ שמגולם בחוזים ירד מתחת ל-50%. לדעתנו, כאשר ציפיות השוק יגיעו ל-4 הורדות ריבית, התשואות הארוכות בארה"ב יהפכו שוב לאטרקטיביות להשקעה".

עונת הדוחות נפתחה

עונת הדוחות של הרבעון הרביעי, וגם הדוחות השנתיים של 2023, נפתחה כאשר מספר חברות כבר דיווחו, בינהן חלק מהבנקים הגדולים בארה"ב, אבל גם חברות אחרות כמו למשל ענקית השבבים TSMC.

דיוויד בנימינוב, אנליסט מחקר ב- Global X, מצביע על כך שעונת הדוחות עשויה להצביע על האטה בקצב גידול הרווח למנייה: "עם פתיחתה של עונת דוחות הרווח לרבעון הרביעי של 2023, הציפייה בשוק היא כי נראה התמתנות בקצב הגידול ברווח-למניה (EPS), לרמה של 3% בהשוואה לרבעון הרביעי של 2022, וזאת בעוד קצב הגידול השנתי ברבעון השלישי של 2023 עמד על 4%", מציין בנימינוב. "ההאטה הזו היא חרף העובדה כי רבעון 4 ב-2022 היה חלש יחסית. הגידול השנתי במכירות צפוי לעמוד על 3%".

"ענקיות הטכנולוגיה, ובהן אנבידיה NVIDIA COR , אמזון AMAZON , גוגל GOOGLE , מטא META PLATFORMS , מיקרוסופט MICROSOFT ואפל APPLE הן התורמות הגדולות ביותר לגידול ב-EPS, בעוד מגזרים אחרים צפויים להציג ביצועים נמוכים יותר. אינדיקציות ראשונות שקיבלנו ממקבץ ראשון של דוחות מלמדות כי ייתכן שנהיה עדים להפתעה חיובית, ואולם חשוב בשלב זה לנקוט בגישה זהירה", מוסיף בנימינוב".

הסנטימנט לגבי תעשיית השבבים חיובי במיוחד, במיוחד לאור העובדה ש-STSMC ציינה כי היא צופה צמיחה של בין 20%-25% במהלך שנת 2024. "מניות השבבים חוות באחרונה רוח גבית חיובית, וזאת על רקע הביצועים החזקים של המגזר ב-2023 הודות לתנופת ה-AI וביקוש לשבבים מתקדמים עבור מגוון יישומים", מוסיף בנימינוב. "למרות השוויים הגבוהים, שעשויים לייצר תנודתיות ב-2024, אנחנ אופטימיים לגבי מניות כמו אנבידיה, ברודקום BROADCOM INC , AMD ADVANCED MICRO DEVICES , מיקרון MICRON TECHNOLOGY ואינטל INTEL CORPORATION , בין היתר על רקע התמריצים של חוק השבבים. עם זאת, החברות הללו יצטרכו להצדיק את השוויים הגבוהים שלהן בתוצאות חזקות".

- 1.מחיר לצוואה (ל"ת)22/01/2024 08:55הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.