קרנות נאמנות בסקטור הנדל"ן: בניה עדיף על מניב; קרנות אקטיביות מפסידות לפאסיביות

כשמשווים ביצועים של כלי השקעה שונים, אחד הדברים החשובים ביותר הוא "להשוות תפוחים לתפוחים" ולא בין "תפוחים לתפוזים", כלומר, להשוות בין שני דברים עם מאפיינים באמת זהים, ולא רק כאלה שנראים זהים. כך לדוגמה כשמשווים קרן נאמנות למדד, חשוב להשוות עם המדד המדויק אותו מנסה הקרן להכות או לתעודות הסל שעוקבות אחר אותו מדד בדיוק.

לא תמיד מדובר במשימה קלה ולעיתים קרובות ניתן להתבלבל בקלות בין שני סוגי מדדים קרובים אחד לשני. הגיוון במדדים שמציעה הבורסה בתל אביב הוא מבורך מבחינה מסוימת, שכן הוא מאפשר סלקטיביות גבוהה יותר באפיק ההשקעה הרצוי למשקיע, אך מצד שני הוא יכול לגרום לבלבול וטעויות וחשוב להבין במה משקיעים בדיוק.

ניקח לדוגמה את תחום הנדל"ן. הריבית העולה השפיעה רבות על המניות בסקטור, ורבות מהן סבלו מירידות חדות בחודשים האחרונים. אך האם תחום הנדל"ן עשוי מקשה אחת? ללא ממש. באופן גס ניתן לחלק את תחום הנדל"ן לנדל"ן מניב ונדל"ן לבניה, אם כי לא מעט חברות משלבות בין השניים. חברות הנדלן המניב מחזיקות בנכסים ומשכירות אותן. חלקן מתמקדות בסקטור המשרדים, אחרים משכירות לעסקים מגורים וכו'. חברות נדל"ן הבניה הן כאלה שבונות ומוכרות, וגם פה ניתן לחלק לאיזה סקטור בדיוק מוכרים.

זו הסיבה שישנם מדדים שונים שעוקבים אחר שוק הנדלן הישראלי. חלקם כוללים את שני הסקטורים: "ת"א נדלן ובינוי מניות והמירים" ו"ת"א נדל"ן", ושניים נוספים שממוקדים כל אחת באחד מהתחומים: "ת"א בניה", ו"ת"א מניב ישראל". בישראל ישנן גם חברות שמשקיעות בנדל"ן מניב בחו"ל. תחום משיק אבל לא זהה הוא חברות תשתיות וחברות מוצרי בניה. ישנם גם מדדים לא רשמיים שאינם של הבורסה שגם מושכים מנהלי השקעות.

השבוע נבחן את ביצועי קרנות הנאמנות, התעודות המחקות ותעודות הסל העוקבות או מנסות לעקוף את ארבעת המדדים שציינו לעיל: "ת"א נדל"ן ובינוי מניות והמירים", "ת"א נדל"ן", "ת"א בניה" ו"ת"א מניב ישראל". ננסה להבין מה כל מדד עושה ואת ההבדלים ביניהם, האם מנהלי הקרנות ידעו לבחור את המנצחות מבין המניות המרכיבות את המדד, והאם תעודות הסל הצליחו לעקוב היטב אחר המדדים.

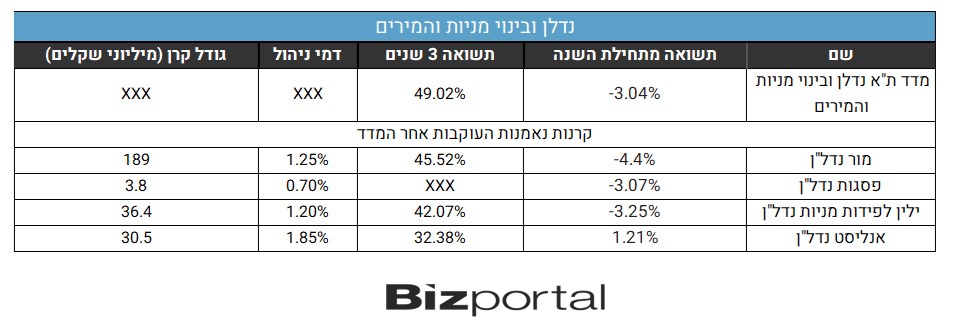

תל אביב נדל"ן ובינוי מניות והמירים

המדד בעל השם ארוך הוא הרחב והמגוון ביותר בתחום הנדל"ן בישראל וכולל 119 ניירות שונים מכל הסגמנטים השונים בתחום הנדל"ן. על פי אתר הבורסה מדובר ב"מדד ענפי הכולל את כל המניות וההמירים הנסחרים בבורסה בענף נדל"ן ובינוי". למרות המרכזיות של המדד אין אף תעודת סל שעוקבת אחריו, אבל רוב קרנות הנאמנות הענפיות מתמקדות במדד הזה, שמעניק למנהלים יותר חופש בחירה לעומת מדדי הנדל"ן האחרים.

המדד מוטה יחסית לכיון הנדל"ן המניב עם 59.3% מנכסי המדד ו-43 ניירות ערך שונים שמשקפים נכסי מדד מניב בישראל ועוד 14.7% ו-21 מניות שונות שמושקעות בנדל"ן מניב בחו"ל. חלק הבניה תופס אומנם יותר מניות באופן יחסי – 55, אך רק 26% מהמדד.

למרות הגיוון במספר המניות חברה אחת משפיעה על המדד הרבה יותר מכל היתר - עזריאלי קבוצה תופסת 13.5% ממנו. הסיבה היא שמשקל המניות במדד הוא לפי שווין, ועזריאלי היא מהמניות הגדולות שוק (מעל 24 מיליארד שקל). מליסרון השניה עם 6.3%, ולאחריהן אמות (4.93%) וארפורט סיטי (4.08%).

ההטיה לכיוון הנדל"ן המניב פגעה במשקיעי המדד ב-12 החודשים האחרונים (כפי שנראה בהמשך הסקטור הזה מפגר הרבה אחרי הנדל"ן לבניה) עם ירידה של 3.04%, אך בשלוש השנים האחרונות הרווח קרוב ל-50%. האם קרנות הנאמנות מצליחות להאפיל על המדד הזה? להלן הטבלה:

כפי שניתן לראות הקרנות לא הצליחו להכות את המדד לא מתחילת השנה ולא בשלוש השנים האחרונות. הפער בשלוש השנים האחרנות גבוה יותר מדמי הניהול. יוצאת הדופן היא אנליסט נדל"ן שמצד אחד עוקפת בהרבה את המדד מתחילת השנה אך רחוקה ממנו הרבה יותר בזמן של שלוש שנים. נראה שלמרות שהמדד ה"רשמי" של הקרן (על פי דף הבית של הקרן באתר הבורסה) הוא נדלן ובינוי, בפועל הקרן מעט פחות צמודה למדד הזה, וכוללת גם חברות העוסקות ב"ייצור ואספקת מוצרי בניה ותשתית". נציין לרעה גם את דמי הניהול המוגזמים שגובים באנליסט. כך או כך הקרנות לא מצליחות להדביק את המדד בטח שלא להביס אותו.

ת"א נדל"ן

המדד הזה אולי מעט ממוקד יותר מהקודם, אך עדיין מתפרש גם על סקטור הנדלן המניב בארץ ובחו"ל וגם על על סקטור הבניה, בדומה למדד הקודם. 50% מהמניות המרכיבות את המדד משקיעות בנדל"ן מניב בישראל, כ-14% נדל"ן מניב בחו"ל וכ-36% נוספים הן מניות של חברות בניה. סך הכל ישנן 82 מניות שונות במדד, אך אף מניה לא תופסת יותר מ-3.2% (אפריקה מגורים). מניות בולטות נוספות עם כ-3% כל אחת הן שיכון ובינוי, אאורה, ארפורט סיטי, דמרי, סאמיט, אמות וריט 1.

כפי שניתן לראות הקרנות לא הצליחו להכות את המדד לא מתחילת השנה ולא בשלוש השנים האחרונות. הפער בשלוש השנים האחרנות גבוה יותר מדמי הניהול. יוצאת הדופן היא אנליסט נדל"ן שמצד אחד עוקפת בהרבה את המדד מתחילת השנה אך רחוקה ממנו הרבה יותר בזמן של שלוש שנים. נראה שלמרות שהמדד ה"רשמי" של הקרן (על פי דף הבית של הקרן באתר הבורסה) הוא נדלן ובינוי, בפועל הקרן מעט פחות צמודה למדד הזה, וכוללת גם חברות העוסקות ב"ייצור ואספקת מוצרי בניה ותשתית". נציין לרעה גם את דמי הניהול המוגזמים שגובים באנליסט. כך או כך הקרנות לא מצליחות להדביק את המדד בטח שלא להביס אותו.

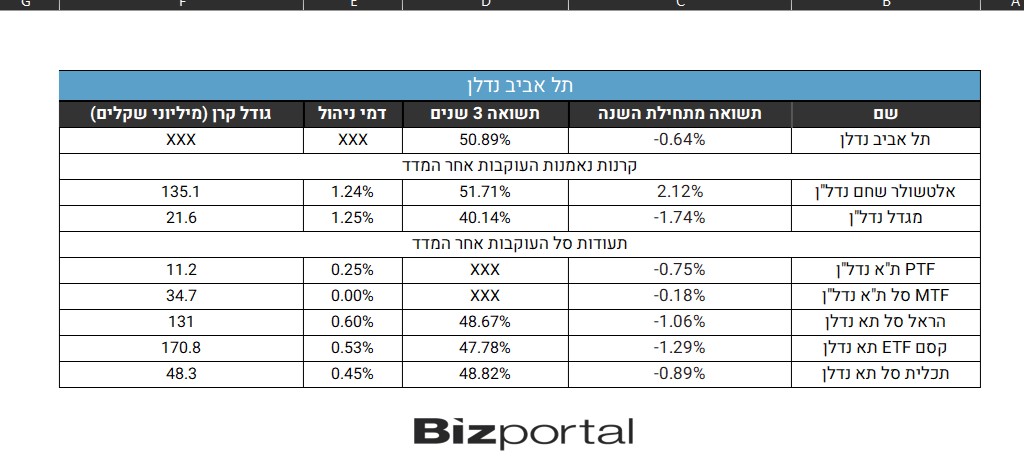

ת"א נדל"ן

המדד הזה אולי מעט ממוקד יותר מהקודם, אך עדיין מתפרש גם על סקטור הנדלן המניב בארץ ובחו"ל וגם על על סקטור הבניה, בדומה למדד הקודם. 50% מהמניות המרכיבות את המדד משקיעות בנדל"ן מניב בישראל, כ-14% נדל"ן מניב בחו"ל וכ-36% נוספים הן מניות של חברות בניה. סך הכל ישנן 82 מניות שונות במדד, אך אף מניה לא תופסת יותר מ-3.2% (אפריקה מגורים). מניות בולטות נוספות עם כ-3% כל אחת הן שיכון ובינוי, אאורה, ארפורט סיטי, דמרי, סאמיט, אמות וריט 1.

גם המדד הזה רשם ירידות מתחילת השנה, אם כי הרבה פחות משמעותיות וזאת הודות למשקל הגבוה יותר של חברות הבניה במדד. גם בטווח הזמן של שלוש שנים הוא מציג ביצועים מעט טובים יותר מהמדד הרחב יותר. במקרה זה ישנן שתי קרנות נאמנות ו-5 קרנות סל שעוקבות אחרי המדד.

קרן הנאמנות של אלטשולר שחם עקפה את המדד בשני טווחי הזמן, בשלוש השנים במעט ומתחילת השנה באופן די משמעותי, בעוד זו של מגדל מפגרת אחריו בשני המקרים.

תעודות הסל מפגינות שונות גבוהה בטווח הזמן של שנה עם הפרש של יותר מאחוז בין הטובה ביותר לגרועה ביותר. אלו כלים שסך הכל אמורים לעוקב אחר המדד פחות דמי הניהול לכן השונות הזו די מוזרה. בטווח הזמן של שלוש שנים הנתונים פחות או יותר מתכנסים לתשואת המדד פחות דמי ניהול. נציין שההבדים בדמי הניהול די משמעותיים ובמקרה זה דמי הניהול צריכים להיות האינדיקטור המוביל בבחירת התעודה המתאימה.

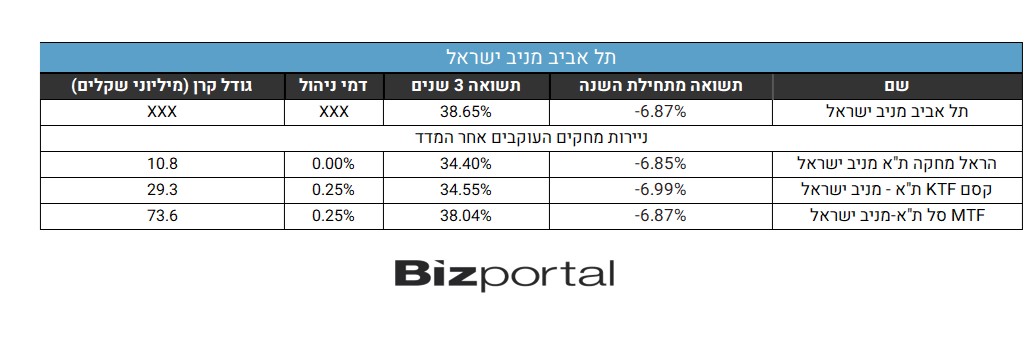

תל אביב מניב ישראל

מהמדדים הכלליים אנחנו עוברים למדדים הממוקדים יותר. המדד הראשון הוא זה המרכז את חברות הנדל"ן המניב הפועלות בישראל ולא בחברות הבניה או בחברות המשקיעות בחו"ל (אם כי, כאמור, חלק מהחברות משלבות בין הפעילויות). המדד מורכב מ-31 מניות שונות שירדו בכ-6.9% מתחילת השנה ועלו ב-38.6% בשלוש השנים האחרונות, ובכך הוא מפגר בהרבה אחרי מדד הבניה. האחזקות הגדולות של המדד (מעט יותר מ-5% כל אחת) הן: איירפורט סיטי, אמות, ריט 1, מליסרון, רבוע נדלן, סלע נדלן ומבנה.

גם המדד הזה רשם ירידות מתחילת השנה, אם כי הרבה פחות משמעותיות וזאת הודות למשקל הגבוה יותר של חברות הבניה במדד. גם בטווח הזמן של שלוש שנים הוא מציג ביצועים מעט טובים יותר מהמדד הרחב יותר. במקרה זה ישנן שתי קרנות נאמנות ו-5 קרנות סל שעוקבות אחרי המדד.

קרן הנאמנות של אלטשולר שחם עקפה את המדד בשני טווחי הזמן, בשלוש השנים במעט ומתחילת השנה באופן די משמעותי, בעוד זו של מגדל מפגרת אחריו בשני המקרים.

תעודות הסל מפגינות שונות גבוהה בטווח הזמן של שנה עם הפרש של יותר מאחוז בין הטובה ביותר לגרועה ביותר. אלו כלים שסך הכל אמורים לעוקב אחר המדד פחות דמי הניהול לכן השונות הזו די מוזרה. בטווח הזמן של שלוש שנים הנתונים פחות או יותר מתכנסים לתשואת המדד פחות דמי ניהול. נציין שההבדים בדמי הניהול די משמעותיים ובמקרה זה דמי הניהול צריכים להיות האינדיקטור המוביל בבחירת התעודה המתאימה.

תל אביב מניב ישראל

מהמדדים הכלליים אנחנו עוברים למדדים הממוקדים יותר. המדד הראשון הוא זה המרכז את חברות הנדל"ן המניב הפועלות בישראל ולא בחברות הבניה או בחברות המשקיעות בחו"ל (אם כי, כאמור, חלק מהחברות משלבות בין הפעילויות). המדד מורכב מ-31 מניות שונות שירדו בכ-6.9% מתחילת השנה ועלו ב-38.6% בשלוש השנים האחרונות, ובכך הוא מפגר בהרבה אחרי מדד הבניה. האחזקות הגדולות של המדד (מעט יותר מ-5% כל אחת) הן: איירפורט סיטי, אמות, ריט 1, מליסרון, רבוע נדלן, סלע נדלן ומבנה.

אין קרן נאמנות שמתמקדת בנדל"ן מניב בישראל, ישנם שלושה מכשירי השקעה מחקים. התשואות דומות למדי לתשואות המדד. MTF סל ת"א מניב נותנת את התשואה הקרובה ביותר לתשואת המדד בשני טווחי הזמן. שני הניירות האחרים מפגרים אחריו במקצת בטווח הזמן של שלוש שנים.

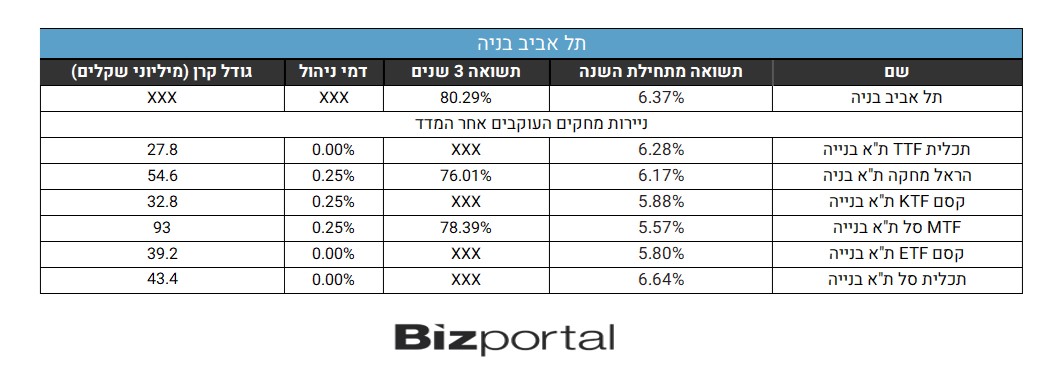

תל אביב בניה

המנצח הגדול של ענף הנדל"ן הוא ללא ספק סקטור הבניה עם תשואות חיוביות מתחילת השנה ויותר מפי שניים בשלוש השנים לעומת המדד המקביל. המדד של חברות הבניה מכיל 38 ניירות. הבולטים שבהם הם הכשרה התחדשות (6.4%), צמח המרמן (4.99%) ואאורה (4.6%), לעומת ירידה של יותר מ-6% במניות הנדל"ן המניב הוא עלה ב-6% מתחילת השנה, ולעומת תשואה של 38% בשלוש השנים האחרונות הוא מציג תשואה יפה של 80.3%.

אין קרן נאמנות שמתמקדת בנדל"ן מניב בישראל, ישנם שלושה מכשירי השקעה מחקים. התשואות דומות למדי לתשואות המדד. MTF סל ת"א מניב נותנת את התשואה הקרובה ביותר לתשואת המדד בשני טווחי הזמן. שני הניירות האחרים מפגרים אחריו במקצת בטווח הזמן של שלוש שנים.

תל אביב בניה

המנצח הגדול של ענף הנדל"ן הוא ללא ספק סקטור הבניה עם תשואות חיוביות מתחילת השנה ויותר מפי שניים בשלוש השנים לעומת המדד המקביל. המדד של חברות הבניה מכיל 38 ניירות. הבולטים שבהם הם הכשרה התחדשות (6.4%), צמח המרמן (4.99%) ואאורה (4.6%), לעומת ירידה של יותר מ-6% במניות הנדל"ן המניב הוא עלה ב-6% מתחילת השנה, ולעומת תשואה של 38% בשלוש השנים האחרונות הוא מציג תשואה יפה של 80.3%.

גם במקרה זה אין קרן נאמנות אקטיבית אלא רק מכשירים פאסיבים: קרנות מחקות או תעודות סל.

ניתן לראות שישנה שונות גבוהה יחסית בין המדד לבין הכלים המחקים, כשברוב המקרים נוצרים עם הזמן הבדלים די משמעותיים. נציין ששלושת הניירות הראשונים בטבלה הם תעודות מחקות ואילו השלושה האחרונים הם תעודות סל. ההבדל הוא שהראשונים פועלים באמצעות נגזרים ואילו האחרונים מחזיקים את הניירות עצמם המרכיבים את המדד.

בעוד התעודות המחקות של תכלית והראל די קרובים למדד זו של קסם מפגרת אחריו בכחצי אחוז מתחילת השנה, ואילו בתעודות הסל קסם ו-MTF מפגרות אחרי המדד במעל חצי אחוז בעוד תכלית עוקפת אותו. רק שני ניירות פעילים כבר שלוש שנים, ומפגרים אחרי המדד ב-2% עד 4%.

גם במקרה זה אין קרן נאמנות אקטיבית אלא רק מכשירים פאסיבים: קרנות מחקות או תעודות סל.

ניתן לראות שישנה שונות גבוהה יחסית בין המדד לבין הכלים המחקים, כשברוב המקרים נוצרים עם הזמן הבדלים די משמעותיים. נציין ששלושת הניירות הראשונים בטבלה הם תעודות מחקות ואילו השלושה האחרונים הם תעודות סל. ההבדל הוא שהראשונים פועלים באמצעות נגזרים ואילו האחרונים מחזיקים את הניירות עצמם המרכיבים את המדד.

בעוד התעודות המחקות של תכלית והראל די קרובים למדד זו של קסם מפגרת אחריו בכחצי אחוז מתחילת השנה, ואילו בתעודות הסל קסם ו-MTF מפגרות אחרי המדד במעל חצי אחוז בעוד תכלית עוקפת אותו. רק שני ניירות פעילים כבר שלוש שנים, ומפגרים אחרי המדד ב-2% עד 4%.

- 3.כגן 25/09/2023 22:56הגב לתגובה זויש קרן סל של קסם שכוללת את החברות הכי גדולות בארץ בדמי ניהול של 0.6.

- 2.מג 25/09/2023 19:48הגב לתגובה זושדה קרב שנותרו בו פצועים בדרגות שונות ומי שישאר בחיים, יישאר גידם או פסח

- 1.להשקיע רק בכלים פסיביים, דמי הנהול הורגים את ההשקע 24/09/2023 18:38הגב לתגובה זולהשקיע רק בכלים פסיביים, דמי הנהול הורגים את ההשקעות וממילא ההשקעות הפסיביות מנצחות תמיד את המנוהלות

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.