הכלכלה האמריקאית יכולה ליהנות מהחולשה בכלכלה הסינית; וגם - למה הורדת הדירוג לבנקים מרמזת על סוף העלאות הריבית

למרות הטור שפרסמנו לפני שבועיים שהציג את הדעה הפסימית (של הכלכלן דייויד רוזנברג, הכלכלן הראשי לשעבר של מריל לינץ'), אנחנו עדיין אוחזים בדעה שאנו לקראת נחיתה רכה, או אולי אפילו לא נחיתה בכלל אלא רק המשך המראה. כלכלת ארצות הברית נראית מעולה. כך לדוגמה, מדד GDPNow של שלוחת הפד' באטלנטה מנסה להעריך את התוצר בזמן אמת. הנתון האחרון שפורסם מצביע על של עליית תוצר מדהימה של 4.1% ברבעון השלישי, נתון כמעט "סיני" - אם אכן יתממש.

נתון מדאיג מצד אחד אך שמדגיש שוב את עוצמת הכלכלה האמריקאית הוא נתון מלאי הנפט של ארצות הברית, שרשם את הירידה השבועית הגדולה בהיסטוריה (17 מיליון חביות). המדאיג הוא שארצות הברית תשאר בלי מספיק נפט (לא יקרה), המעודד הוא שהוא מעיד על ביקוש חזק בארצות הברית לאנרגיה - כלומר הכלכלה רצה במלוא המרץ. כל זה קורה כששוק העבודה ממשיך לשחרר נתונים חזקים (אם כי מספר שעות העבודה ממשיך לרדת - הנתון עליו הסתמך רוזנברג) ואינפלציה שממשיכה לרדת.

בעוד ארצות הברית פורחת, (נראה שפאוול אכן מצליח איכשהו להנדס לנו נחיתה רכה בסופו של דבר), בשאר העולם המצב הרבה פחות מעודד. אירופה נמצאת במיתון מאז סוף שנת 2022 (אם כי שבוע שעבר התפרסמו נתונים מעודדים על חזרה לצמיחה בצרפת וספרד, ונתונים טובים יותר בגרמניה מאשר ברבעון הקודם), בבריטניה צופים שהבחירות הבאות (בשנה הבאה) יתקיימו במהלך מיתון. בשני המקרים הבנקים המרכזיים שוב העלו את הריבית בפגישתם האחרונה ברבע אחוז, מה שלא צפוי להקל במיוחד על התאוששות הכלכלה. כך גם ביפן ישנם נתונים מדאיגים - האינפלציה החלה להתפרץ אפילו שם, והבנק המרכזי החל לשחרר את שליטתו בעקום התשואות, מה שגורם לין להחלש, ולריבית שמשלמת ממשלת יפין לזנק. אולם הדאגה הגדולה ביותר מגיעה דווקא מדינה אחרת במזרח - אלופת הצמיחה העולמית בעשורים האחרונים - סין.

סין מתקרבת למיתון

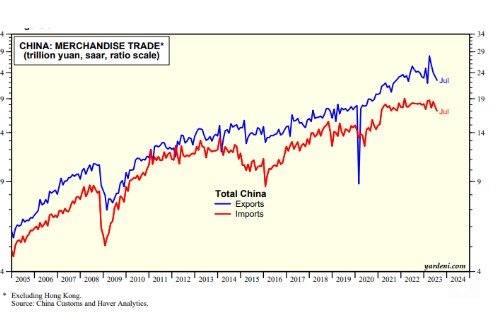

החולשה הסינית היא כבר חדשות ישנות. השוק הסיני ממשיך לאכזב עם מספרים חלשים באופן מפתיע לחודש יולי. גם הייצוא וגם הייבוא הסיני ירדו, הירידה החדה ביותר מאז פברואר 2020 (עיצומה של מגיפת הקורונה).

- המדינה הראשונה שקובעת יעד אינפלציה רשמי ומה קרה היום לפני 24 שנה

- לקראת החלטת ריבית דרמטית כשהפד' מפולג מאי פעם ו"עיוור" ללא נתונים עדכניים

- המלצת המערכת: כל הכותרות 24/7

כפי שניתן לראות בגרף היבוא הסיני לא ממש צמח מאז ימי המגיפה, והיצוא חזר לרמתו משנת 2021. נתון הייצור היה מתחת לציפיות הלא גבוהות של האנליסטים. הנתון הזה מצטרף לנתונים נוספים מהחודשים האחרונים שמעידים על כלכלה מקרטעת. בהתאם, השוק מצפה לתגובה אגרסיבית של הממשל לחולשה הכלכלית (מה שאולי בא לידי ביטוי במחירי השיא למניות הענקיות הסיניות בוול סטריט), אך נכון לעכשיו, לא ידוע על תמריצים משמעותיים של הממשלה שנועדו להוציא את הכלכלה מהמשבר.

כעת מתפרסם נתון האינפלציה בסין, שמצביע אף הוא על כלכלה מתקררת, שלא לומר קפואה. מדד המחירים לצרכן, ה-CPI, רשם ירידה בשיעור שנתי של 0.3%, ירידה ראשונה מאז פברואר 21. מדד המחירים ליצרן, ה-PPI, נפל ב-4.4%.

מה ההשפעה של מה שמסתמן כמיתון סיני על הכלכלה בארצות הברית? במבט ראשון ההשפעה היא שלילית. בעולם הגלובלי שבו אנו חיים, ועם העלייה בעשורים האחרונים של רמת החיים הסינית, היוצרות התהפכו מעט, וסינים לא רק מייצרים לארצות הברית אלא גם צורכים מוצרים אמריקאיים, והרבה. כל החברות הגדולות כמעט (אולי חוץ מגוגל) מסמנות את סין כאחד משווקי היעד המרכזיים אם לא המרכזי לאחר ארצות הברית (ולפעמים אפילו לפניה). ארצות הברית תתקשה להמשיך לצמוח לבדה כשכל העולם מסביבה נמצא בקשיים מהותיים, ובמיוחד אם מי שנמצאת בקשיים זו סין.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

יחד עם זאת, המיתון בסין יכול להיות דווקא מעודד עבור ארצות הברית, לפחות מבחינה אחת, ועל כך בפסקה הבאה.

מדד המחירים לצרכן - הפתעה נוספת?

נתון האינפלציה של ארצות הברית יתפרסם ביום חמישי השבוע. החודש נרשמה עליה במחירי האנרגיה ובמחירי סחורות נוספות. זו הסיבה כנראה צפי האנליסטים היא לעליה בשיעור האינפלציה ל-3.3% ברמה השנתית לעומת 3% בחודש הקודם. יחד עם זאת קונצנזוס התחזיות ביחס לאינפלציית הליבה שאינה כוללת את מחירי האינפלציה והמזון התנודתיים הוא לירידה קלה ל-4.7% לעומת 4.8% בחודש הקודם.

דגל אדום מגיע מ-Inflation Nowcasting - מדד שפותח בשלוחת הפד' בקליבלנד שמנסה לחזות את נתון האינפלציה על סמך נתונים עכשויים. הצפי כעת הוא לאינפלציה חודשית של 0.4% ושנתית של 3.4% לעומת 0.2% וכאמור 3.3% בצפי האנליסטים. זה נתון שהשוק לא יקבל בשמחה. לעומת זאת מדד ה-"טרופלשין", שהוא יוזמה פרטית שאף היא מנסה לחזות את האינפלציה על סמך נתונים יומיומיים התחזית היא לאינפלציה של 2.1% עד 2.6% - נתון שככל הנראה יגרום לשוק לצאת במחול. קשה אם כן על סמך התחזיות הללו לדעת מה יהיה נתון האינפלציה ביום חמישי, ונראה שהכל פתוח. להבדיל מהחודש שעבר, גם שוק המניות (שהיה אז אופטימי) לא נותן אינדקיציות ברורות.

נצביע בכל זאת על כמה נתונים אופטימים ביחס לאינפלציה. ראשית, מדד מנהיים למחירי המכוניות המשומשות – מדד שניבא לאחרונה את כיוון האינפלציה בצורה מוצלחת למדי – הצביע על נפילה נוספת ביולי. כמו כן מודל שפותח בשלוחת הפד' בסן פרנסיסקו מצביע על ירידה נוספת באינפלציית "קורת גג" (Shelter) שמורכב מכמה נתונים ומהווה כ-30% ממרכיבי המדד. יחד עם זאת, אלו לא אינדקציות ברורות והנתון שיתפרסם ביום חמישי בהחלט יכול להפתיע כלפי מעלה או כלפי מטה, ולהשפיע על המסחר בבורסה בצורה דרסטית.

סין כגורם דיפליצוני

אולי דווקא החולשה הסינית היא דבר חיובי לאינפלציה בארצות הברית. ייתכן שעצם החולשה הסינית והדיפלציה במדדים לצרכן וליצרן יבואו לירידה במחירי הייצוא בסין מה שכמובן יסייע להתמתנות האינפלציה בארצות הברית - הצרכנית הגדולה ביותר של מוצרים סיניים.

חשוב לציין שמזה שנים ארוכות יש קורלציה גבוהה למדי בין מדדי המחירים הסינים לאלו האמריקאים. בעוד מדד המחירים לצרכן הסיני והאמריקאי נפרדו בתקופת המגיפה ולאחריה, כשהאינפלציה בארצות הברית פסחה על הסינים שהתמודדו עם צרות אחרות משל עצמם, הקשר בין מדד המחירים ליצרן הסיני והאמריקאי נשמר בקרוב די גבוה. מדד המחירים ליצרן בארצות הברית ירד בחודש הקודם ב-2.8% והמדד לחודש יולי יתפרסם ביום שישי, ואם הוא ימשיך את הקורלציה הוא אמור להיות נמוך אף יותר.

גם אם הייתה היפרדות זמנית במדדי המחירים לצרכן, נראה שאין סיבה לחשוב שלא נחזור לנורמליות בקרוב, שכן הקשר הוא הגיוני וכמעט ישיר. הצרכנים האמריקאיים קונים הרבה מאד ייצור סיני. יש שיאמרו שהסינים מייצרים בעיקר בשביל האמריקאים. לכן הירידה החדה במדד המחירים לייצרן הסיני אמור לבוא לידי ביטוי (בדיליי מסוים) במחירי המוצרים לצרכן בארצות הברית.

זה לא מבטל מה שכתבנו קודם לכן. חולשה באחד משוקי היעד המרכזיים של ארצות הברית תשפיע בסופו של דבר לרעה על הכלכלה האמריקאית בצורה כזו או אחרת. יחד עם זאת הדיפלציה המיובאת מסין תסייע, לפחות בטווח הקצר, למתן את האינפלציה ולקרב את סיום העלאות הריבית.

הורדת הדירוג לבנקים - הסוף להעלאות הריבית?

אולי נמאס לחברות הדירוג תמיד להגיב לאירועים באיחור, וכעת הן לפתע מנסות להקדים מכה למכה. כך ארע עם הורדת הדירוג המפתיעה של ארצות הברית בשבוע שעבר בידי פיצ', וכעת גם מודי'ס מניפה גרזן – במקרה זה על הבנקים הבינוניים והקטנים. בעוד הורדת הדירוג של פיצ' היא סוג של בדיחה לא מוצלחת זו של מודיס נראית יותר רצינית. החברה הורידה דירוג או תחזית דירוג ל-15 בנקים קטנים ובינוניים, ואף הזהירה שייתכן שתוריד דירוג גם לבנקים הגדולים. לדברי החברה הסקטור כולו יאותגר על ידי רווחיות נמוכה יותר וקשיי מימון. מדובר כמובן בחדשות רעות, אך שוב עם אספקט חיובי מסוים.

האם הורדת דירוג האשראי של הבנקים תהיה הקש שישבור את גב הפד' ויביא אותו סוף סוף להפסיק את העלאות הריבית? קשיי הבנקים הם תוצאה של העלאת הריבית האגרסיבית של הבנק שפתחה פער בין הריבית ארוכת הטווח שמקבלים הבנקים לריבית קצרת הטווח שהם משלמים. הפד' היה מודאג מאד ממצב הבנקים בעת המשבר במאי, והכרטיס הצהוב של מודי'ס יקשה עליו להמשיך להעלות את הריבית פעם נוספת כפי שיש כאלה שמצפים בשוק.

על רקע זה ניתן לראות שהסיכוי להעלאת ריבית נוספת בפגישה הקרובה בספטמבר ממשיך לרדת בעקביות. לפני חודש הסיכוי היה 24%, לפני שבוע 18% וכעת 13% בלבד. יחד עם זאת הסיכויים להעלאת ריבית בנובמבר עדיין עומדים על 30% (שיטת הפעם כן פעם לא אליה רמז הפד').

מיקרו - השקעה משעממת עם טוויסט

ההשקעה הכי "משעממת" בעולם אמורה הייתה להיות אגרות החוב של ממשלת ארצות הברית. מה שהיה נחשב לבנצ'מרק של "השקעה נטולת סיכון" אבל הפך לסוג של רכבת הרים עם חוסר היציבות בשווקים. משקיעי אגרות החוב הללו ספגו הפסדי הון עם עליית התשואות בחודשים האחרונים לכל אורך עקום התשואות, אבל במיוחד באגרות הקצרות.

אולי הגיע העת לאופטימיות. אגרות תשואות החוב נעות בקורלציה גבוהה למדי עם שיעורי הריבית של הפד', ובדרך כלל המגמה משתנה כאשר שיעורי הריבית קרובים לשיא, מה שקרוב לוודאי מתרחש כעת. ייתכן, אם כן, שהשקעה במכשיר הכי "משעמם" בעולם כיום תתן תשואה יפה בטווח הזמן הקצר.

הנה הטוויסט: אם אתם אכן מאמינים שזה זמן טוב להשקיע באגרות חוב של ממשלת ארצות הברית, יתכן שתרצו למנף את ההשקעה הזו. לצורך כך יש תעודת סל ממונפות פי 2 על אגרות החוב הממשלתיות. הסיכון הוא כמובן שאם התשואות ימשיכו לעלות ההפסד גם יהיה כפול. נציין, לדוגמה, שהתעודות האלו רשמו בשנים האחרונות הפסדים דו ספרתיים.

PROSHARES ULTRA 20+ YEAR TREASURY (סימול: UBT) מבטיחה תשואה של פי 2 על הביצועים היומיים של אגרות החוב הממשלתיות ארוכות הטווח (מעל 20 שנה לפידיון). כיאה לתעודה ממונפת דמי הניהול גבוהים מאד - 0.95%. התעודה הפסידה בשנה האחרונה 22.52%, ובשלוש השנים האחרונות 27.61%.

- 2.למדן 09/08/2023 11:23הגב לתגובה זוזה רק מראה שאתם מנחשים ומנחשים והרבה לא יודעים מה שכן אלופים בכתבות

- 1.לרון 09/08/2023 10:57הגב לתגובה זוסו"ס המלצה נאותה ,עם סיכון אמנם,אחר ירידות

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.