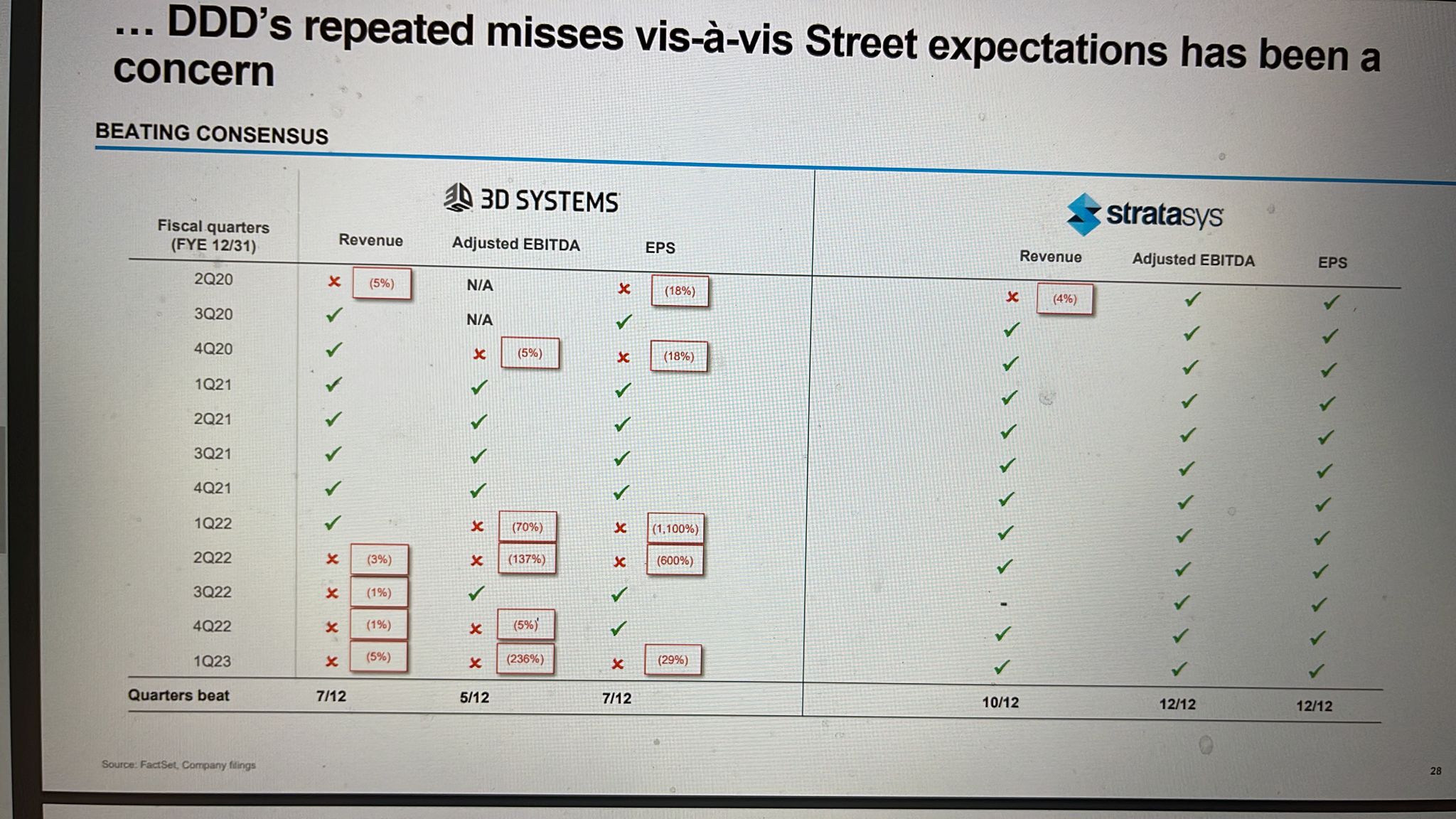

סטרטסיס ו-3D בחילוקי דעות - האם יהיה באמת מיזוג? ממש לא בטוח

שוק מדפסות התלת מימד בקדחת מיזוגים ורכישות. זה התחיל כבר לפני שנים, אבל בחודשים האחרונים הגיע השוק לנקודת רתיחה. ננו דיימנשן שאומנם כשלה בתחום מדפסות התלת מימד, אבל הצליחה לגייס סכום העולה על 1.5 מיליארד דולר, רצתה להשתלט על סטרטסיס שמהצד שלה עשתה הכל כדי להתחמק מרכישה זו. הדבר האחרון שרוצים בסטרטסיס, שנחשבת לאחת משתי החברות הגדולות בתחום לצד 3D, הוא שיואב שטרן, מנכ"ל ננו יעמוד בראש החברה. אז מה עושים? רוכשים חברה, וכך השתלטה סטרטסיס על דסקטופ מטאל, מענקיות התחום. אלא שאז ראתה 3D שסטרטסיס לוקחת לה את ההובלה בתחום והנהלתה הציעה לרכוש את סטרטסיס בסכום שהלך ועלה. בינתיים ננו נשרה מהמירוץ ולפתע פתאום התעוררו בעיות במיזוג בין סטרטסיס ו-3D. 3D הציגה תאריכים להשלמת המיזוג, סטרטסיס טוענת שהיא לא יכולה לעמוד בתאריכים. אחרי הכל, היא צריכה לעשות בדיקת נאותות של 3D והדברים האלה לוקחים זמן. המשברון הזה יכול להתפתח למשבר גדול ולהעיק על המיזוג בין שתי הענקיות. עד שזה לא נגמר זה לא נגמר, והאמת שבינתיים סטרטסיס בדרך הנכונה - ניערה את ננו מעליה ונשארה עם דסקטופ. השאלה היא עד כמה שתי החברות באמת רוצות מיזוג. על פניו יכול להיות שסטרטסיס לא באמת רוצה. היא גם ככה תהפוך למספר אחת, ועל פניו גם 3D לא באמת רוצה, אלא היא בעצם מנסה לעכב את רכישת דסקטופ. הכל יכול להיות, אבל במיזוג כזה, חשוב להזכיר שה-DNA של שתי החברות המתמזגות צריך להיות קרוב, אם מתחילים ברגל שמאל, מה יהיה בהמשך? החברות האלו צריכות להמשיך לעבוד ביחד, האנשים משתי החברות יתערבבו, גם אנשי המו"פ וגם אנשי הניהול. האינטרסים רבים ומורכבים וחלקם מתחת לפני השטח. לא חותמים על שום תרחיש, אבל בטוח שיהיה מעניין.

תפנית בעלילה - יהיה או לא יהיה מיזוג?

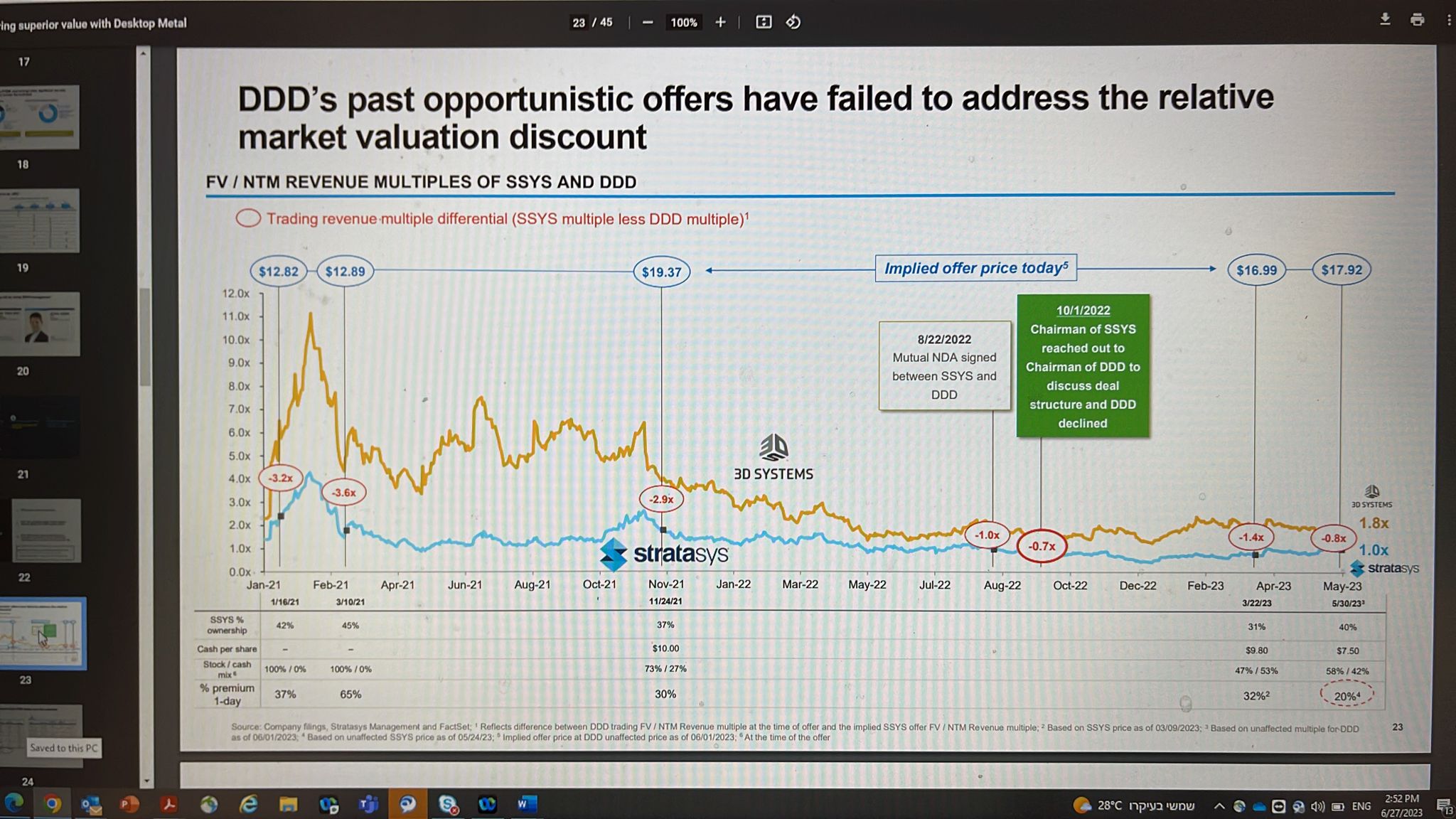

המאבק לרכישת חברת מדפסות התלת מימד סטרטסיס סטרטסיס מממשיך לקבל תפניות בעלילה. המעניין במה שקורה הוא שכך לא מתנהל מו"מ בין חברות שרוצות להגיע להסכם. החברות מנהלות את המו"מ מעל דפי העיתונות וההודעות לבורסה האמריקאית, ולא בחדרים סגורים. אבל יותר מזה - 3D Systems הודיעה על דד ליין לקבלת ההצעה שלה עד יום שישי הקרוב, ה-4 באוגוסט (כולל בדיקת השלמת נאותות והגעה להסכם), מיד אחרי שננו דיימנשן הודיעה בשישי האחרון על יציאתה מהמירוץ (הרחבה בהמשך הכתבה). בנוסף, פתאום 3D גם הגדירה את ההצעה שלה בתור 'ההצעה האחרונה'. מנגד - סטרטסיס עושה שוב ושוב שרירים לאורך הדרך. זה לא סוד שסטרטסיס רוצה להישאר חברה עצמאית בהנהלת יואב זייף, השאלה היא כמובן מהי ההצעה הטובה ביותר לבעלי המניות. סטרטסיס הסכימה להיכנס למו"מ מול 3D Systems לאחר שזו העלתה את ההצעה שלה ב-13 ביולי ל-24.07 דולר למניה (מ-20 דולר ולעומת 18.6 דולר בשוק ו-14.5 דולר בעת התחלת התחרות בתחילת חודש יוני) בצורה הבאה - כל מנייה של סטרטסיס תומר ל-7.5 דולר במזומן ו-1.5444 מניות בחברה המאוחדת, כך שבעלי המניות של סטרטסיס יחזיקו ב-44% מהחברה המאוחדת. שאלה נוספת היא על המוטיבציה של 3D Systems. ההצעה שלה הגיעה לעולם מיד אחרי שסטרטסיס נכנסה לעסקת מיזוג עם חברה אחרת - דסקטופ מטאל (Desktop Metal)- כדי להגדיל את סטרטסיס ולעלות להובלה על חשבונה של 3D. סטרטטסיס בעצם רוצה להתחזק בתחום שבו היא חלשה יותר, הדפסות תלת מימד בתחום המתכות. זה ערך שאין אותו לסטרטסיס וגם לא ל-3D אבל אותו למטאל. אז לכאורה 3D לא הייתה יכולה להרשות לעצמה מיזוג בין סטרטסיס לדסקטופ והשאלה היא האם ייתכן שמטרת ההצעה של 3D היא לתקוע טריז בין סטרטסיס ודסקטופ ולגרום לעצירה בפועל של המיזוג ביניהן - ולכן מיד אחרי הנסיגה של ננו, גם 3D Systems בעצם מורידה את ההצעה מהשולחן, באמצעות הדד ליין המהיר. בסטרטסיס טוענים שאין להם מספיק זמן כדי לבצע בדיקת נאותות אבל זה גם לא ממש נכון - אם סטרטסיס הייתה רוצה לבצע בדיקת נאותות להצעה של 3D Systems היא הייתה יכולה להתחיל בכך כבר לפני חודשיים, בעת הגשת ההצעה של 3D ולא רק לפני שבועיים. סטרטסיס טוענת שהיא מופתעת מהדד ליין המהיר של 3D Systems. השאלה היא האם כמובן שני הצדדים מנסים להפעיל לחץ אחד על השני כדי לשפר את מעמדו במו"מ, ויותר מכך - למה המו"מ מתנהל כהודעות לבורסה מצד שתי החברות? סטרטסיס צודקת בכך ש-3D Systems לא ציינה לפני שבועיים שזו ההצעה האחרונה שלה. בחברת 3D לא מדברים על בעיות בבדיקת הנאותות אבל למעשה מודים שנתנו לסטרטסיס רק מעט זמן: "מאז ה-17 ביולי, צוותי ההנהלה והיועצים של שתי החברות החליפו ביניהם חומרים הנוגעים לבדיקת נאותות וקיימו פגישות מרובות בכדי לדון בסינרגיות, בתחזיות הפנימיות ובאישור נושאים אחרים הנוגעים לאטרקטיביות שבמיזוג".

שתי החברות לא רוצות את החתונה? תראו את המילים שהן משתמשות בהן בהודעותיהן

לדברי סטרטסיס, היא עדיין ממתינה ל"מידע רב" מ-Systems 3D בקשר לבדיקת הנאותות ולניתוח הרגולטורי, אבל גם בחירת המילים מראה ששני הצדדים לא ממש מעוניינים בחתונה. על פי סטרטסיס: "3D הוסיפה לראשונה כי הצעתה הפומבית מה-13 ביולי 2023 היא גם "ההצעה הטובה והסופית" בנוגע לשיקולים על אופן וסכום המיזוג. 3D אינה מציינת אם אלו היו פני הדברים ב-13 ביולי 2023 והאם, מתי או מדוע השתנתה דעתה לגבי מו"מ". ויותר מכך אומרת סטרסיס: "ללא קשר להצהרה ולטקטיקות המשתנות של 3D, דירקטוריון סטרטסיס ישקול כל הצעה והצעה בצורה הוליסטית, תוך התחשבות בבדיקת הנאותות והניתוח הדרושים, כולל ניתוח רגולטורי. אם 3D אכן רצינית בכוונת המיזוג עם סטרטסיס, הדרך לשם נמצאת בשיתוף פעולה ובשקיפות, ולא בהצהרות פומביות מעוותות" - אלה לא מילים של חברה שרוצה להתמזג. "סטרטסיס נשארת מחויבת לתנאי הסכם זה. דירקטוריון סטרטסיס לא קבע כי ההצעה המתוקנת של 3D מיום 13 ביולי 2023 מהווה למעשה Superior Proposal כהגדרתה בהסכם המיזוג עם דסקטופ מטאל, ולא שינה את אישורו, המלצתו והכרזתו פה אחד בדבר כדאיות העסקה עם דסקטופ מטאל". סטרסטיס גם מוסיפה לתקוף ואומרת כי "בניגוד להצהרותיה של 3D Systems בהודעה לעיתונות שפרסמה החברה, באשר לחילופי מידע הנדרש במסגרת בדיקת נאותות ופגישות מרובות בין הצדדים, סטרטסיס החלה לספק במהירות את הנתונים שביקשה 3D עבור הבדיקה, ובנוסף כבר ערכה ישיבות הנהלה בנושא. "סטרטסיס ביקשה שוב ושוב ש-3D תשוב עם המידע הדרוש לצורך השלמת בדיקת הנאותות, כמו גם הערכתה לגבי סינרגיות שליליות פוטנציאליות על ההכנסות. בעוד ש-3D סיפקה ניתוח של סינרגיית עלויות ברמת עקרונית בלבד, עדיין חסרים פרטים קריטיים לביסוס טענות הסינרגיה בצד העלויות. כמו כן, על אף שהשתמע מהודעת 3D שהיא משתפת פעולה, סטרטסיס עודנה ממתינה לכל המידע האמור מ-3D. עבור עסקה שבה רוב שיקולי המיזוג המוצע מבוססים על המניות הרגילות של 3D, דירקטוריון סטרטסיס חייב להבין את הפרטים המכריעים הללו על מנת לקבל החלטה אחראית ומושכלת. ברגע ש-3D תספק את המידע לגבי בדיקת הנאותות הנדרשת, דירקטוריון סטרטסיס יוכל לנקוט עמדה באשר להצעה מ-13 ביולי 2023, או בנוגע לכל הצעה מתוקנת ומשופרת נוספת, שהוגשה על ידי 3D, האם היא נחשבת Superior Proposal, כפי שהוגדר בהסכם המיזוג עם דסקטופ מטאל. ב-3D Systems אמרו ביום שישי, תוך הצבת הדד-ליין לסטרסיס, כי הם מעלים את תחזית הסינרגיה בין החברות מ-100 מיליון דולר ל-110 מיליון דולר "כתוצאה משיחות הנאותות שנמשכות ומספקת ערך גבוה יותר לבעלי המניות". לדבריה, "תאריך היעד מהווה את פסגת המאמצים שהחלו עם ההודעה של דירקטוריון סטרטסיס מה-17 ביולי 2023 כי ההצעה המחייבת של 3D Systems "צפויה, באופן סביר, להתקבל כ'הצעה עדיפה', בהתאם להגדרות הקבועות בהסכם המיזוג של סטרטסיס עם דסקטופ מטאל. ב-3D Systems גם הגדירו בצורה ברורה כי "עם סיום מאמצים אלו מצד סטרטסיס ו-3D Systems בתאריך ה-4 לאוגוסט או תאריך סמוך לו, 3D Systems מצפה כי סטרטסיס תהיה בעמדה בה היא מסכימה עם דסקטופ מטאל לבטל את ההסכם ביניהן, 3D Systems תשלם את דמי הביטול שסטרטסיס תהיה חייבת לדסקטופ מטאל וסטרטסיס ו-3D Systems יחתמו על הסכם מיזוג".

ננו דיימנשן ירדה מהתחרות - והאשימה את גלולת הרעל של סטרטסיס

כאמור, ביום שישי הודיעה חברת המוזמנים ננו דיימנשן ננו דיימנשן של יואב שטרן שנמאס לה והיא יורדת מהתחרות מול 3D Systems לרכישת סטרטסיס. ננו האשימה את גלולת הרעל שהפעילה סטרטסיס (מנגנון שמטרתו למנוע השתלטות עוינת של חברה, כאשר אם ננו הייתה עולה ליותר מ-15% החזקה בסטרטסיס כל בעל מניות של סטרטסיס - למעט ננו שמחזיקה ב-14% - היה מקבל זכות לרכוש מניה נוספת ב-1 סנט (לעומת מחיר בשוק של 18.6 דולר למניה).

במילים פשוטות: ננו הייתה מדוללת בחצי, וכל קניית המניות שעשתה בכמעט 200 מיליון דולר הייתה שווה הרבה פחות. סטרטסיס לא רוצה את ננו כי זו חברה שנסחרת בשווי של פחות מהמזומן שלה, כלומר שווי פעילות אפס, ולכאורה מחפשת מה לעשות עם הכסף שגייסה כשהיה זול בשווקים.

ננו דיימנשן הציעה את ההצעה שלה ישירות לבעלי המניות של סטרטסיס, וזאת מכיוון שסטרטסיס דחתה שוב ושוב, ובבוז רב, את ההצעות של ננו. בהצעתה האחרונה מלפני שבועיים, בה העלתה ננו את ההצעה שלה ל-25 דולר למניה איימה ננו שאם בעלי מניות סטרטסיס לא יסכימו להצעה הנוכחית שלה היא "תבחן את השקעתה בסטרטסיס, לרבות האפשרות למכור את אחזקותיה בסטרטסיס, בהיקף 14.1% מהחברה, בשוק החופשי". הערכנו אז ש"מדובר באקדח, אבל האם זה אקדח עם כדורים? לא בטוח. בסטרטסיס גם כך לא רוצים את ננו". ההצעה האחרונה של ננו הייתה אמורה לפוג היום - אחרי שננו האריכה אותה בחודש תוך הקפצת ההצעה - אבל ייתכן שלא מספיק בעלי מניות של סטרטסיס נענו להצעה של ננו.

הסאגה של ננו מול סטרטסיס החלה כבר לפני שנה, כאשר החברה עלתה להחזקה של 12% במניות סטרטסיס בחודש יולי 2022. בתגובה סטרטסיס הודיעה על הפעלת גלולת רעל. ננו הבינה את הרמז ואחרי שעלתה ל-14% הציעה בחודש מרץ הצעת רכש, ואז העלתה את ההצעה שוב. בחודש מאי האחרון הודיעה סטרטסיס על מיזוג עם דסקטופ מטאל, כדי לנער את ההצעה של ננו, ואז בתחילת יוני הגיעה ההצעה של 3D. וכאמור - ביום שישי האחרון החליטה ננו לוותר במאבק.

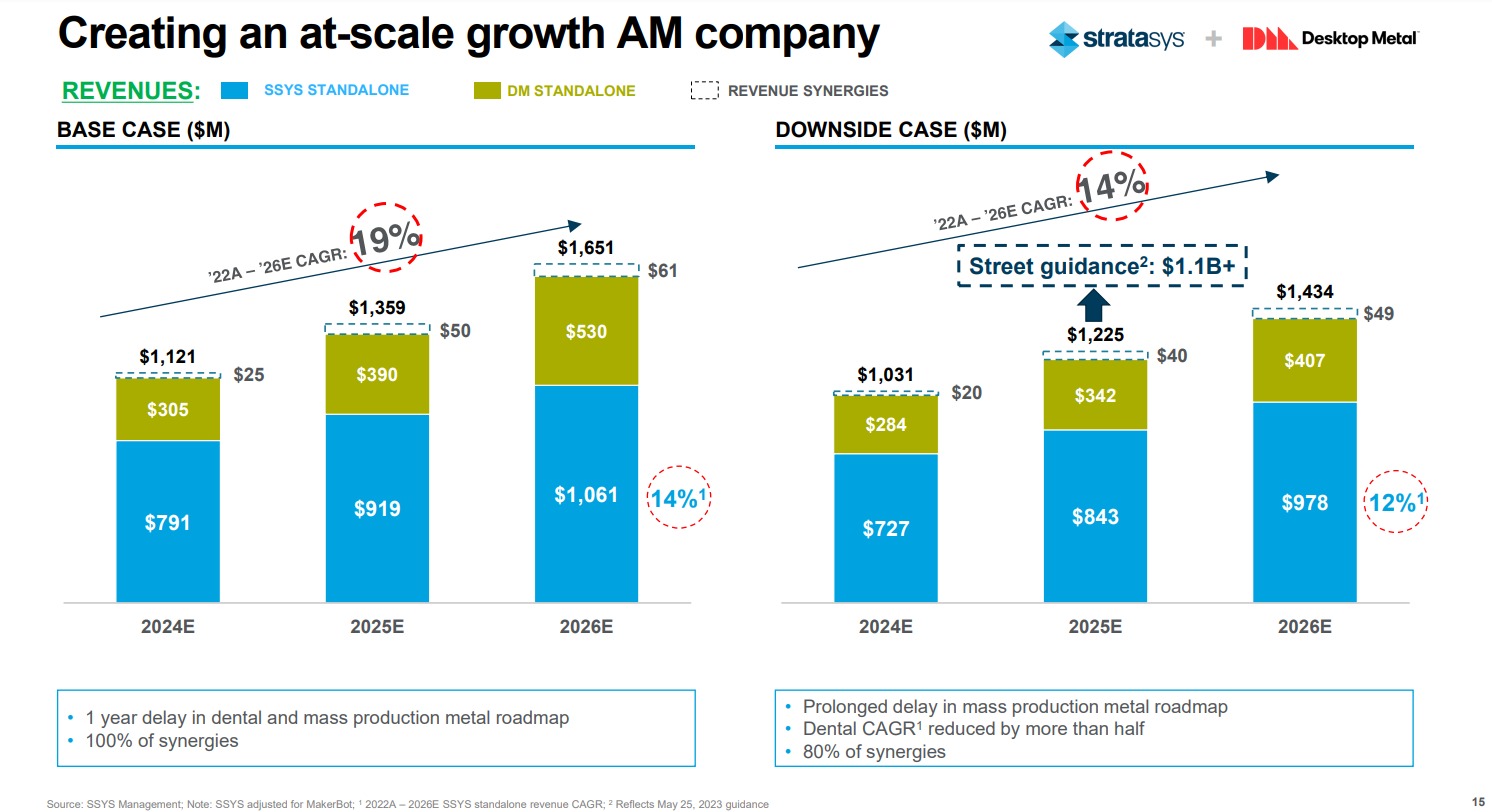

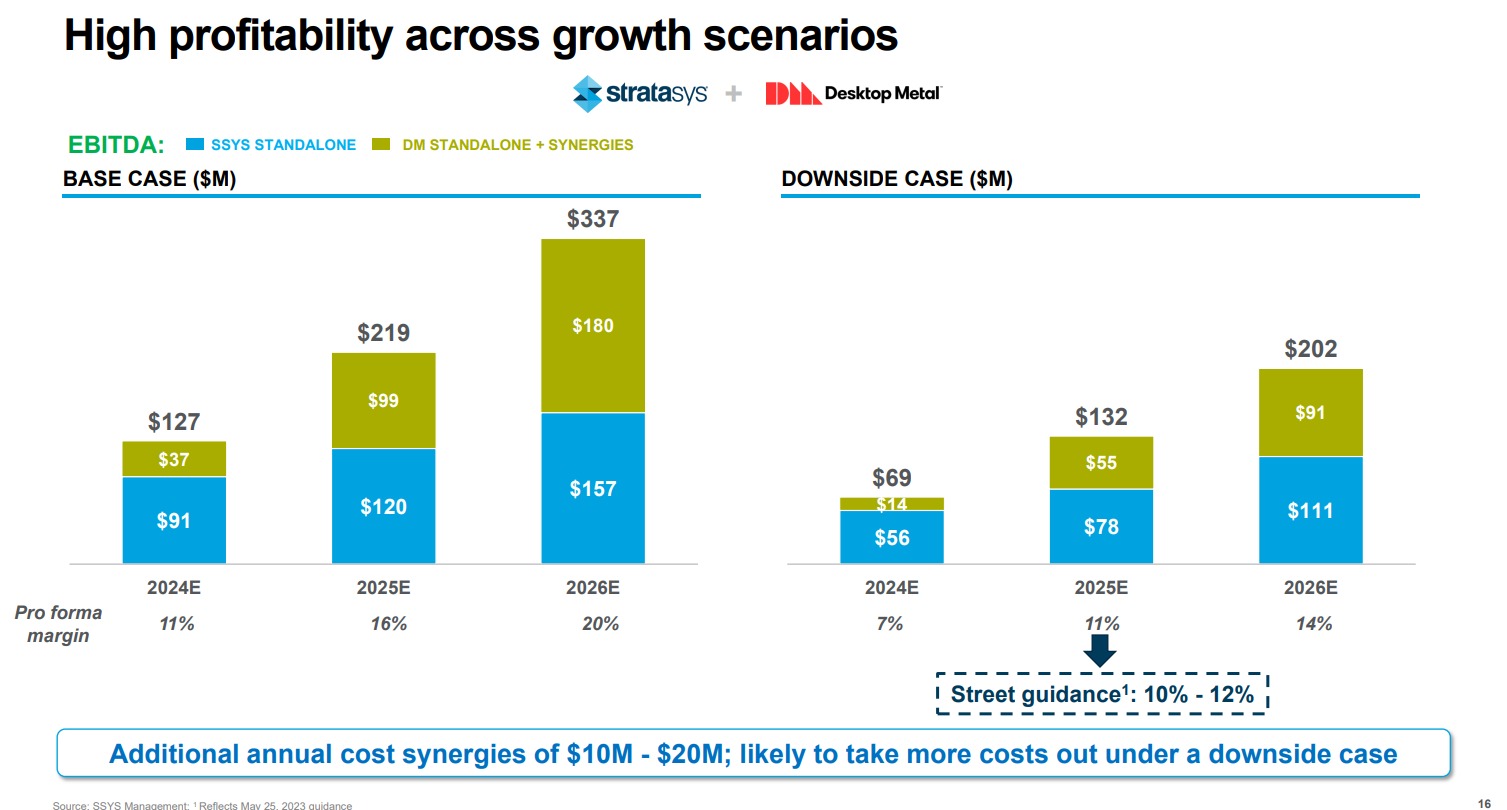

הנה תחזית ההכנסות וה-EBITDA של סטרטסיס לשנים 2024-2026 בעקבות המיזוג עם דסקטופ מטאל:

מה יקרה בסופו של דבר?

גורמים בשוק אומרים שבסופו של דבר תהיה קונסולידציה בשוק. החברות לא יישארו עוד הרבה זמן כפי שהן כעת. המילה האחרונה טרם נאמרה.

מה יקרה בסופו של דבר?

גורמים בשוק אומרים שבסופו של דבר תהיה קונסולידציה בשוק. החברות לא יישארו עוד הרבה זמן כפי שהן כעת. המילה האחרונה טרם נאמרה.

- סטרטסיס: ירידה בהכנסות והפסד מהשקעה, אך התזרים החיובי מעודד את המשקיעים

- סטרטסיס יורדת אחרי תחזית מאכזבת ל-2025

- המלצת המערכת: כל הכותרות 24/7

סטרטסיס רוצה להגיע להכנסות אורגניות של יותר ממיליארד דולר, עד 2026

בדוחות האחרונים שפרסמה סטרטסיס, היא העלתה את תחזית ההכנסות לשנת 2023. החברה צופה הכנסות של 630-670 מיליון דולר (אמצע טווח של 650 מיליון), מעל קונצנזוס האנליסטים ל-637.7 מיליון דולר. החברה גם צופה רווח מתואם שנתי של 18 סנט למניה, מעל צפי האנליסטים ל-16 סנט. בחברה גם מעריכים שהיא תשמור על "צמיחה רציפה בין הרבעונים - גבוהה משמעותית במחצית השנייה". בשנת 2026 החברה צופה הכנסות אורגניות של יותר ממיליארד דולר, כלומר גידול של 15% לשנה, עם שיעור EBITDA גדול מ-15%. עבור שנת 2024 סטרטסיס צופה שיעור רווחיות גולמית של יותר מ-50%, עם תזרים מזומנים חופשי חיובי, וזאת כאשר השנה היא צופה שיעור רווח גולמי של 48.5% ולעומת 47.3% "כאשר מרבית השיפור בין השנים יושג במחצית השנייה של שנת 2023". עוד צופה החברה רווחיות תפעולית מתואמת (Non-GAAP) של 2.5% עד 3.5% - כשעיקר השיפור יגיע במחצית הבאה. היא גם צופה שה-EBITDA המתואם יסתכם ב- 35 מיליון דולר עד 50 מיליון דולר.- 1.sam 02/08/2023 01:15הגב לתגובה זוחברה מדהימה

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.